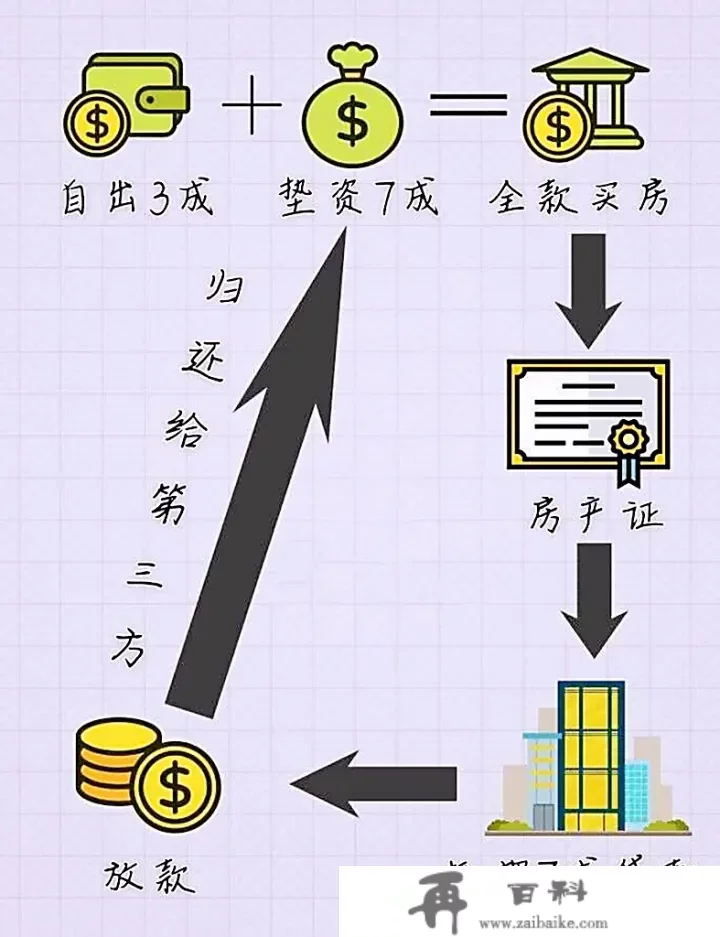

良多人方案买房,有按揭贷款记录,算二套,根据认房又认贷的限购政策下,需要5或7成首付的群体,手上只3-4成的首付,首付压力太大。

准确谜底:“全款垫资买房再抵押,俗称三成首付买房。”

良多人对那种操做都是闻其声不见其形,疑问良多:办法到底靠不靠谱?适不适用本身?该怎么操做?

那今天我们就盘它

全款垫资买房背后是一整套完好系统

望文生义,就是通过第三方垫资全款买房,获得房产证后抵押给银行,贷出资金还给第三方

自此操做办法及配套的银行贷款产物面世以来,平安系数是靠谱的,各地市也有多家公司供给那类办事,行业通明,已经开展成熟。

垫资买房再抵押的优势:

1.资金只需筹办3成,辞别5成,7成,进步资金利用率!

2.还款自在,降低月供、十年先息后本随借随还,或者等额20年,25年,月息3.3-4.1厘,年化3.96~4.92%.

3.一般城市一般按揭要两个半月,全款周期40天 ,节省时间,效率高。

4.全款购房,业主议价空间大 ,因为关于业主来说,卖房必定会考虑资金回款的问题 按揭和全款时间仍是差良多的!

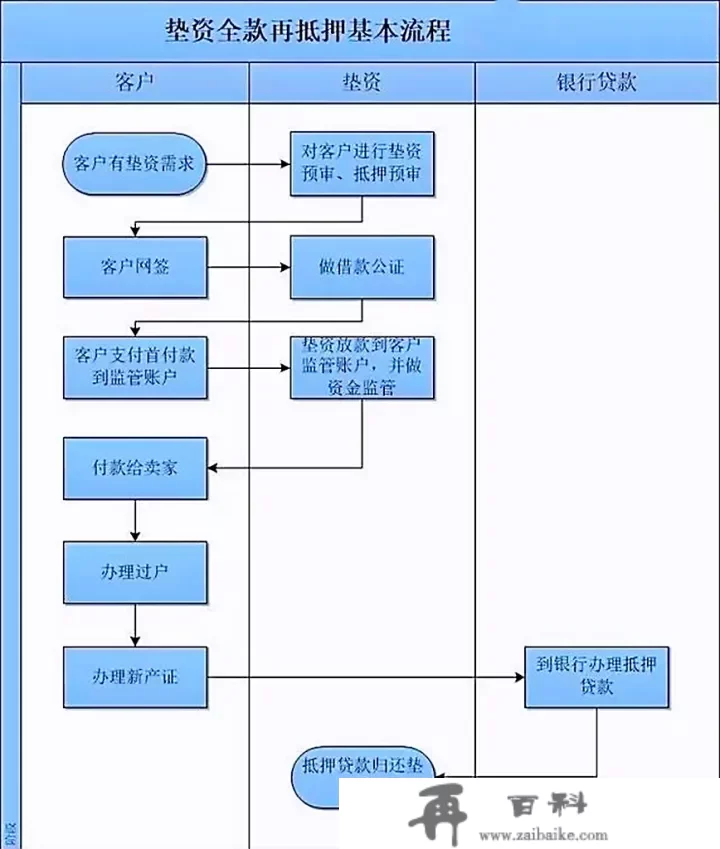

整理了套流程分享给各人

1.确定垫付金额计划、和抵押成数预估:

因为最末要用抵押贷款还掉第三方垫资,要提早评估购置的物业(房子)总值,以包管最初抵押贷款还给出资方。

2.网签之后要做告贷公证

垫资公司会临时收走客户的身份证和银行卡,并做好告贷公证以防买家资金做其他用处,也是为了降低违约风险。

3.购房账户停止资金监管

首付款是打到客户在银行的资金监管账户,并冻结,包管了购房人的资金平安。

4.过户

垫资款是在过户当天打给客户的,要求客户实时垫资款打给卖家。如许做是为了在买房那个场景中控造资金的现实用处,包管资金的平安。

5.出产证后打点抵押偿还垫资款

从过户到出产证的时间大要在一周内,一般情况下打点抵押贷款的时间是3-4周。

整个过程城市有办事人员全程跟进并把控下款时间

签定买卖合同 - 公证 - 确定赎楼时间 - 资金监管 - 过户 - 领取新房产证 - 银行批复贷款金额 - 打点抵押注销 - 放款到指定账户 - 完毕流程!

喜好的点点赞,存眷我持久更新买房攻略!