一、政策的对象

按照中国人民银行【2019】30号文要求,此次政策对象为:2020年1月1日之前与银行签定贷款合同的,此中不含住房公积金客户。所以若是是2020年1月1日之后签定贷款合同、公积金贷款客户,那项政策与你无关。

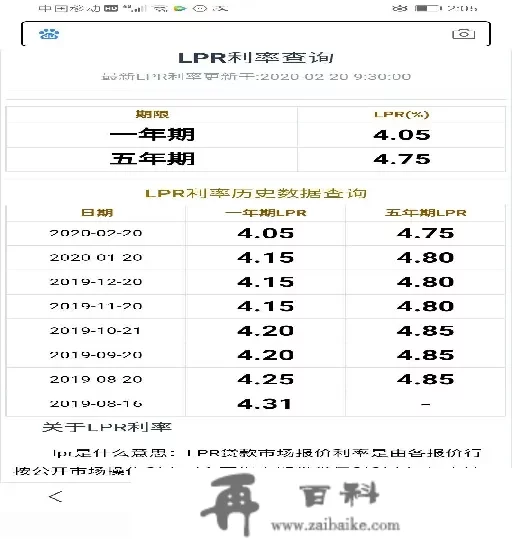

二、什么是LPR?为什么要停止转换?

LPR:贷款根底利率,别名贷款市场报价利率贷款,取自Loan Prime Rate前三个字母,于每个月的20日更新一次,该订价体例更可以反响如今的市场订价程度。

3、怎么换算?

在此项政策出台之前贷款采纳的是基准利率浮比,我们以5年期以上贷款为例,5年期贷款基准利率为4.9%,我们举个例子:

如今的政策其实就是给我们两条选择的办法。

3.1 不转换,选择固定利率

那么李先生及王先生将以该施行利率不断到贷款完毕日,不再更改

3.2 选择转换为LPR浮点

以2019年12月20日5年期LPR=4.8%

我们仍以上图片为例,

李先生之前施行利率=4.9%*0.9=4.41%=LPR(4.8%)-0.39(那个-0.39就是我们所说的浮点值,确定以后将不再变革)

李先生此后的施行利率=LPR-0.39

王先生的施行利率=4.9%*1.2=5.88%=LPR(4.8%)+1.08(同理那个1.08就是我们所说的浮点值,确定以后也将不再变革)

王先生此后的施行利率=LPR+1.08

所以那就意味着你的利率只跟一个有关系那就是LPR,且是正相关。

那里再弥补一点,LPR虽为每个月更新一次,但因绝大几银行的从头订价日为每年的1月1日,他参考的为前1年的12月20日的LPR,所以实正影响施行利率的为12月20日的LPR.举个例子,我若是选择2020年3月转换为LPR浮点,我的贷款利率其实不会在4月停止变革,而是在2021年的1月1日停止转换,且参考的是2020年12月20日的LPR,以后以此类推。

4、怎么选择?

1、贷款期限所剩较短,且利率较低,所以不建议调整,因为所剩本金不多,利钱影响极小。

2、贷款期限所剩较长,利率较高,以现行LPR走向下行趋向能够考虑

当然以上也只为小我定见。

5、若是我一时做不了选择怎么办?

人民银行规定:2020年3月1日至8月31日之内打点都行,所以时间很丰裕,其次此次LPR转换的基数为2019年12月20日的4.8%,所以无论你做决定是早仍是晚都不会改动加点数。

谢谢旁观!