一起头,我妈只相信银行。

后来细姨几次鼓动她利用余额宝。基于对儿子深深的信赖,对新科技抱有警觉的她把一部门钱放进了余额宝中。

没想到,用了余额宝之后,她高兴多了。

打德律风的时候老对细姨说:今天又赚了几,差不多都够生果钱了。

一点点的小廉价城市让白叟家那么高兴。

不外,她比来有点疑惑:余额宝的收益率是不是变少了?

我告诉她:跟前段时间比拟,确实少了。若是嫌少,还有其它产物可供选择。

做为一个老司机,细姨当下就给老妈清点了一下类余额宝的产物。

也列出来给各人看看。

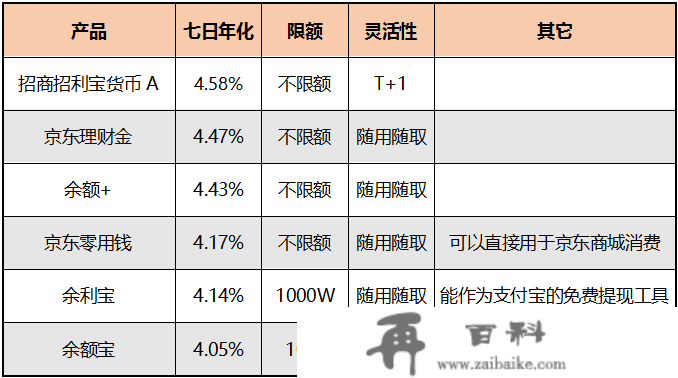

招商招利宝货币A

比来,马云又推出了一个新的宝宝类产物,那款产物叫招商招利宝货币A,从名字我们就能够晓得,它也是货币基金,和余额宝一样平安。

不异风险,我们看收益。

它近七日年化是4.58%。

余额宝的近七日年化是4.05%。

比余额宝高了12%。

也就是说,十万块每年能够多530块——需要的只是略微用手指点一下,让钱挪个地。

别的,它还有一个长处,就是不限额。

各人都晓得,余额宝十分坑,限额十万。

那么,它在哪里?

翻开付出宝,点击“我的”中的“蚂蚁财产”,就能看到了。

不外,有个缺点,提现需要第二天才气到账。

余利宝

其实,付出宝里面还有一个余利宝。

那个工具与余额宝十分相同。

近七日年化为4.14%,收益也和余额宝差不多,略微高一点。

若何开通?

起首,在那个处所搜刮“余利宝”,点击开通就行,十分简单。

开通之后,余利宝就会主动呈现在余额宝下面,下次利用就不消再搜刮了。

余利宝和余额宝一样,都能够实时转出,但是不限额。

别的,余利宝还有一个十分实惠的功用……

我们晓得,付出宝提现需要收取千分之一手续费,但是若是你把钱先转到余利宝里,然后再从余利宝里面提现,就不需要手续费了。

经常从付出宝中提现的伴侣,能够省下很多钱。

余额+

似乎只要阿里有什么产物,腾讯一般也会有对标产物。

余额宝对应的就是余额+。

余额+的准确翻开体例为:微信—钱包—理财通—余额+。

我们能够看到,余额+的近七日年化为4.4280%(前段时间以至高达5%)。

比余额宝搞了8.6%,并且不限额。

同时,和余额宝一样,提现实时到账。

别的说一句,余额+一共有四收货币基金,哪一收的近七日年化高,首页就默认哪一收。若是想本身选择,那么点击页面底部的“理财”选项,选择“货币基金”。

然后我们就能够看到如下画面,比照它们的数据,选择更合适本身的货基。

京东的零用钱和理财金

京东的零用钱和理财金,年化别离为4.17%和4.465%。

灵敏性很好,随用随取。

零用钱撑持京东商城消费,撑持还白条、信誉卡。

理财金就尽管生钱,要先转出来才气用于购物。

那两个产物都在京东金融的APP的首页。

为了免除各人来回翻看比照的辛苦,细姨造了一个表格,并根据收益从上到下排序,各人请看:

我们能够看到招商招利宝货币A的收益是更高的,然后是理财金、余额+、零用钱、余利宝、余额宝……

所以,若是不在意赎回第二天到账,选择招商招利宝货币A是更好的。

若是其实嫌弃到账慢那点,那就京东的理财金。

PS:我妈最初仍是选择了微信理财通,因为微信的利用频次高,觉得钱离本身比力近,有平安感。

写在最初

1、投资上有什么疑惑,能够扫码在我公家号(智多星理财师)留言,我会尽我所能答复。

2、问问题的时候,不要“在吗”?间接把你的问题完好写出来就行。

3、若是问问题,本身先调研根底信息。不要上来间接问:某某理财富品平安么? (该类问题实心没法回复)。先把让你不安的原因写出来,我才好有的放矢。

我的立场,投资靠本身,能帮尽量帮。

做者简介:智细姨,复旦大学金融研究生结业,10年投资经历。痴迷于研究投资,熟悉世面上大部门投资理财类产物,目前每年不变投资收入数十万。