京楼历来特殊,做为房住不炒的始发站,在控造投契那事上,近5年做到了极致。调控大招不断歇,上车难度实属炼狱级。

1

居京城不容易,最难的是上车杠杆。尤其对商贷,紧绷度堪称全国第一,详细如下:

对通俗室第,首套首付35%,二套首付60%。

对非普室第,首套首付40%,二套首付80%。

留意了,北京认房又认贷。只要你家庭名下在京有一套房,或在全国范畴有过房贷记录,哪怕还清都按二套贷款。

不行于此,北京有普宅线压着,按普宅贷款:

在五环内,首套更高贷304万,二套贷款187万。

在五六环间,首套更高贷243万,二套贷款149万。

以上就是一般的贷款上限了,想多贷根本都得承担高税费。良多人是实想买房,但兜里银两不敷,看好的房子贷不敷,委实是无法。

尤其对高总价房源,杠杆不敷极为常见。假设你要买星河湾的豪宅,总价都是2000多个W起步。买大平层的部门买家,差的莫非就是那304万封顶的按揭贷款吗?

问题来了,总得有处理计划。部门人选择了运营贷,究竟结果能贷到评估值的70%摆布。用全款再抵押体例买房,即便手头预算差了点,好歹能把房买上。

详细操做是,你做为公司股东或法人,用小我名义向银行申请企业运营用处的贷款。先经由拆借垫上房子的全款,相当于短期过个桥。

过了户,等银行贷款放出来,再把前期拆借的资金还掉,当前从过户到放款的周期大都不超越1个月。

然后是每月还贷,和商贷买房一样。当然了,实操中也有成本,不展开说了。

2

必有人量疑,我贷了那么多,还不上怎么办?普及一个常识:银行的运营贷产物利率都不高,以至比北京的房贷利率廉价很多。

尤其近几个月,水闸渐次翻开。部门银行针对运营贷,放宽了部门审批门槛,年化低于4%的产物越来越多。

比拟之下,北京当前的首套商贷利率是4.85%,二套高达5.15%。比起抵押运营贷,光每年利钱就多了1个点,可不是小数目。

不只如斯,还款体例亦有差别,运营贷更灵敏。

按一般的商贷走,更高年限是25年,有等额本金、等额本息那两种体例。大都人会把贷款时间拉满,且选择等额本息的体例,前期的还款压力也就小了。

假设按北京首套商贷200万,按25年期还款,月供是11517.68元。

但要换做运营贷,有很多是3年期先息后本的产物,按年化3.9%,月供仅6500元,每月压力砍掉近一半。

要说瑕疵,抵押运营贷是要先垫资付全款,然后贷出来。到期之后,先垫资还上本金,再走一遍流程。

当然了,若是房本和公司持股达6-12个月,能做到5-10年期先息后本的低利率产物。尤其对短期置换,也就省心了。

3

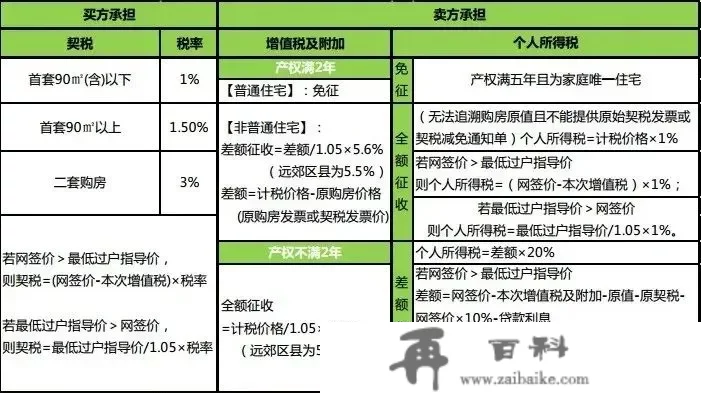

不行于此,全款买房再抵押另有益处。因北京市场上有海量不满五独一的挂牌房源,良多买下来需缴纳大量的增值税和个税。

于商贷买家而言,因税费有额外成本,只合适满五独一的房源,选择面大幅缩减。

而对全款抵押的买房人,大大都房源一网打尽,按更低过户指点价网签即可。正因为省税,战胜了市道上的80%的买家。

全款买房,砍价也更容易。按一般商贷,北京业主收全款的周期动辄2个月,以至更长。

房款凡是晚到一天,且不说耽搁了此外事,都是实打实的资金成本。碰到肯付全款的,房东在会谈桌上也得给点体面,多让些价就很一般了。

看到那里,有对买卖流程不熟悉的伴侣可能仍是一脸懵逼。不妨,能够先记结论,通过全款再抵押买房,特点在于:

低首付;降利率;月供少;税费低;好砍价。

当然了,我们坚定倡导买房要合规,不认同把银行运营类款项用于小我买房那件事上。良多事,懂的都懂。