本文较长且跟从事务停顿不时更新(04.26第三次更新),希望从专业角度有所帮忙。值得一提的是,包罗知乎在内的各平台有很多文章、答复存眷本领件,但最热门的文章、答复中也有很多错误或不专业之处,请读者读之、鉴别之。本文亦希望能为读者呈现不预设概念的申明和评价,感激阅读。

另,关于读者提出的一些问题,我也觉得关于原油宝合约设想、中国银行责任承担等问题应新开一篇文章,请移步:

张小炫:谁应为中行“原油宝”的超本金吃亏买单?11 附和 · 2 评论文章

若有帮忙,点个赞吧

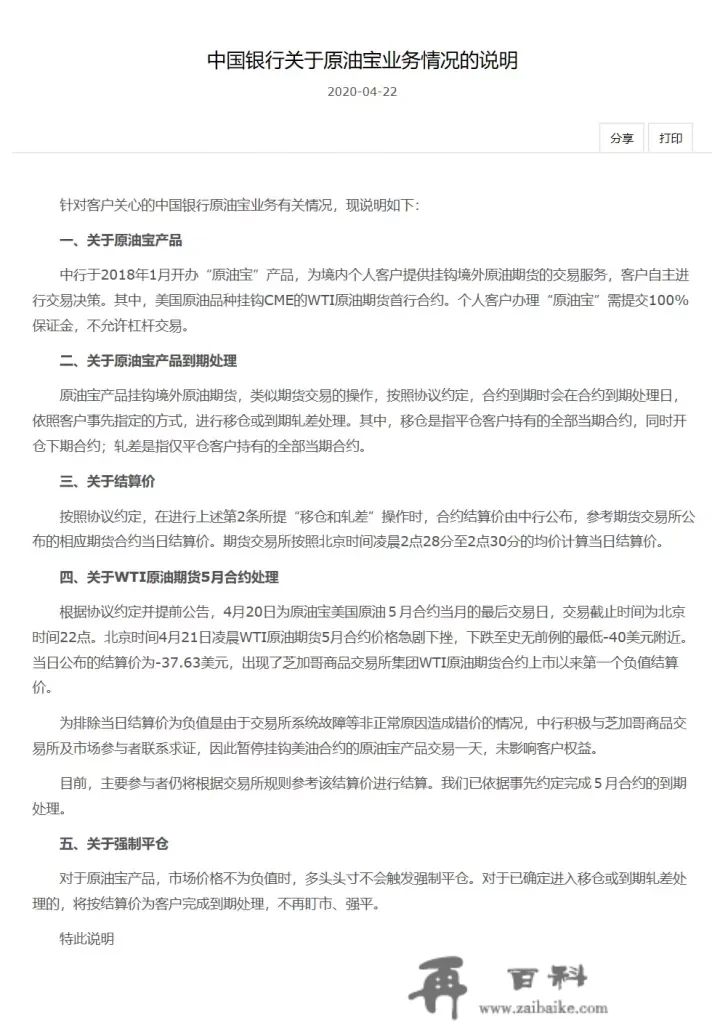

布景:2020年4月20日晚间,WTI原油期货5月合约价格起头急剧下挫。晚上19点起头油价停止第一波下跌,从13美圆/桶跌至11美圆/桶附近,4月21日凌晨起头第二波下跌,从11美圆/桶跌至0美圆/桶附近,凌晨2点起头第三波下跌,从0美圆/桶狂跌至史无前例的-40.32美圆/桶,最末收盘于-26.58美圆/桶。那是芝加哥商品交易所集团WTI原油期货合约上市以来第一个负值结算价。对此“黑天鹅”事务,中行4月22日上午于官网发布了一则“关于原油宝营业近期结算和交易摆设的通知布告”:

中行22日通知布告

中行22日通知布告上述通知布告有两个重要信息:

结算价格接纳:参考CME官方结算价2020年4月22日后暂停新开仓交易而CME官方结算价呢:

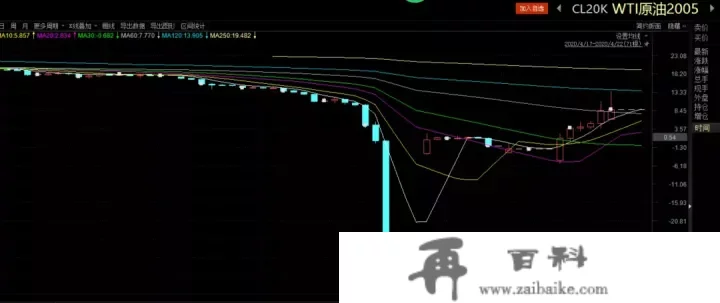

WTI原油期货2005合约走势——CHOICE

WTI原油期货2005合约走势——CHOICE“原油宝”投资者一醒觉来,看到了史无前例的更低-40美圆的价格..

招致的成果:持仓投资者在期初开仓包管金全数吃亏的同时,仍然需要向中国银行缴付0与结算金之间的差额。持仓较多的投资者以至可能将须向中国银行再付920万元。

某投资者原油宝账户截图

某投资者原油宝账户截图究其原因,一方面因为《中国银行股份有限公司金融市场小我产物协议》第九条到期轧差结算与移仓、后面的第十条第十一条没考虑挂钩标的结算价可能为负的情况;另一方面近期石油价格的异常颠簸为WTI原油2005合规价格为负缔造了可能。

但那并不是中行一家的“原油宝”产物设想呈现严重瑕疵,在20日WTI原油2005合约呈现-37.63美圆/桶之前,市道上几乎所有挂钩该标的的产物均没有考虑过结算价小于0的可能。

为何WTI原油期货合约价格能够为负?下文就相关情况做出详细申明。

--

原油宝是什么?

中国银行官网及其手机银行对“原油宝”的产物申明为:“原油宝是指中国银行面向小我客户发行的挂钩境表里原油期货合约的交易产物,根据报价参考对象差别,包罗美国原油产物和英国原油产物。此中美国原油对应的基准标的为“WTI原油期货合约”,英国原油对应的基准标的为“布伦特原油期货合约”,并均以美圆(USD)和人民币(CNY)计价。中国银行做为做市商供给报价并停止风险办理。小我客户在中国银行开立响应综合包管金账户,签定协议,并存入足额包管金后,实现做多与做空双向选择的原油交易东西。”

WTI原油期货合约是什么?

1.根本概念

合约:WTI原油期货合约是买卖两边达成的在特按时间以特订价格交割WTI原油资产的协议,此中期货合约的买方同意在指按时间按约订价格买入原油,卖方同意在指按时间按约订价格卖出原油(即卖出)。期货合约中约定的买卖两边交割资产的时间称为期货合约的交割月。在WTI原油期货市场中,统一时间存在差别交割月份的合约停止挂牌交易,一般将到期时间近的合约称为近月合约,远的称为远月合约。

基差及升贴水:受原油市场根本面变革以及仓储成本,资金成本,便当收益等影响,各个交割月份合约价格不尽不异,近月与远月合约之间的价差称为基差,能够分为远月升水(Contango,即远月合约价格大于近月合约)和远月贴水(Backwardation,近月合约价格大于远月合约)。

交割及展期:因为期货合约存在交割义务,因而在交割月前,为制止交割风险,以设置装备摆设和投资为目标的投资者需要卖出近月合约同时买入远月合约,那种操做在期货投资中称为“展期”。因为展期操做的素质是同时买卖远/近月合约,因而期货合约的基差是影响展期成本的重要因素。

2.WTI原油期货远月升水的原因

回忆2000年至今的WTI原油期货基差走势,大大都情况下因为仓储成本的存在,WTI原油期货存在远月升水的现象,但基差一般不变在1美圆以内,短期供需扰动往往短期会使得基差放大,但一般无法耐久,跟着后续原油供需的动态调整平衡和市场情感的缓和,基差将均值恢复到相对平衡的程度。

WTI原油期货汗青基差走势图

WTI原油期货汗青基差走势图2019年至2020岁首年月,WTI原油期货基差程度较为不变。2020岁首年月,受中东地缘政治严重影响,WTI原油期货一度处于远月贴水的形态(即远月合约价格低于近月价格)。但3月初新冠疫情加速在海外扩散,叠加OPEC+减产协议不测分裂以及原油价格战的起头,全球原油市场陷入大幅供过于求的场面,与此同时市场投资者投契和套保对远月合约的需求陡增,都进一步推升了远月合约价格。截至3月30日,WTI原油基差走扩至-4美圆;4月初传来的OPEC减产协议动静,一度有所改善原油市场供需预期与市场情感,基差有所收窄,但因为海外疫情仍未见明显拐点,原油需求持续坍塌,加之减产协议施行的不确定性与全球原油库容瓶颈,原油市场平衡的恢复仍有较大不确定性,使基差进一步走扩。

3.什么是WTI原油主团结约?为什么WTI原油主团结约无法交易?

WTI原油主团结约(或称WTI原油持续)是WTI原油近月合约收盘价的汗青走势,例如投资者在万得资讯平台或同花顺平台看到的CL.NYM:

WTI原油期货主连走势——Wind

WTI原油期货主连走势——Wind因为WTI原油主团结约(或称WTI原油持续)是WTI原油近月合约收盘价格间接拼接的成果,因而在WTI原油主团结约展期时间接将近月合约(1604合约)和次月合约(1605合约)的收盘价拼接,但是在现实的投资过程中,投资者要么持有1604合约,要么持有1605合约,并没有WTI原油主团结约能够间接投资,因而WTI原油主团结约并不是可间接交易的合约。

举例来看,如下图所示,从3月21日到3月22日,WTI原油主团结约价格从39.91变成41.45,给投资者一种“盈利”的错觉。但是现实来看,若是投资者在3月21日持有的是1605合约,那么1605合约在3月21日和3月22日的价格别离为41.52和41.45,投资者现实可能是小幅吃亏的形态。

WTI原油期货主连价格拼接图

WTI原油期货主连价格拼接图4.通过时货展期持有WTI原油的风险

总结来看,当期货合约处于远月升水构造时,期货展期会为投资者带来隐含的展期吃亏;反之,若处于远月贴水构造时,期货展期会为投资者带来隐含的展期收益。归其原因,次要在于在远月升水构造下停止期货展期,投资者素质上是以较低价格卖出近月合约,并以较高价格买入远月合约,从而抬高了建仓的成本。而建仓成本的抬高,固然并未立即表现在投资者的账面损益中,但会在期货价格向现货价格收敛的过程傍边逐渐表现出来。从另一个角度理解,远月合约的价格大于近月合约价格,使得投资者在本金稳定的情况下买入期货的“份数”变少了,因而当期货价格向现货收敛时,变少的“份数”的价值即为投资者的展期吃亏。

举例来看,假设投资者在2016年3月21日持有100手1604合约,该投资者在3月21日卖出全数的1604合约,并将卖出所得资金全数买入1605合约,则投资者现实可以买入的1605合约仅约96手((39.91×100)/41.52=96.12),比拟持有1604合约而言少了约4手,即表现为展期的吃亏。

5.远月升水构造下持久持有WTI原油期货的情景阐发

若WTI原油期货合约处于远月升水构造下,当原油现货价格快速反弹时,因为近月合约相较于远月合约价格较低,因而近月合约的弹性可能更大。但是,若原油价格持久低位盘桓,即便原油现货价格并未发作大幅颠簸,持久持有WTI原油期货可能会因为期货展期而形成较大的吃亏。

以下图为例,假设WTI原油现货价格将来持续在20美圆附近震荡,且持久维持远月升水的构造。若期初投资者持有近月合约100桶,每桶买入价格20美圆,组合总价值2000美圆。将来临近近月合约交割日,为制止现货交割,投资者需要将持有的近月合约卖出,同时买入次月合约,假设次月合约价格为25美圆,则一次展期后,卖出100桶原油的近月合约后仅能买入80桶原油的次月合约。

WTI原油后市设想走势

WTI原油后市设想走势将来跟着次月合约临近交割月,其价格同样会向现货价格收敛,整体投资组合的净值也会因为次月合约价格的下跌继续下降(如红线所示)。若次月合约展期前其价格收敛至现货价格20美圆每桶的程度,但是因为上一次展期之后,投资者的现实持仓下降为80桶,使得组合总价值下降至1600美圆,比拟期初的2000美圆吃亏了20%。

从上述算例中能够看出,即便在原油现货价格没有发作大幅颠簸的情况下,远月升水构造下的期货展期操做,会使得投资者在不异本金下买入的原油数量的削减,跟着期货价格向现货价格的收敛使得组合总价值发作吃亏,构成所谓的展期吃亏。

6.当前WTI原油期货合约的期限构造形态

截行到2020年4月20日,当前WTI原油期货合约的期限构造如下图所示,目前市场处于严峻的升水形态,即远月合约大幅高于近月合约。当前市场上成交量更大的合约为2006合约,在进入到5月之后,市场会逐渐的将2006合约展期至2007合约,而当前2007合约相关于2006合约的价差约5.2美金,换算为百分比约5.2/21.9≈23.7%。若5月期货合约展期时连结当前价差稳定,则投资者从2006合约展期至2007合约隐含的展期吃亏约为绝对的23.7%。

WTI原油各差别合约21日根本情况——Wind

WTI原油各差别合约21日根本情况——Wind7.原油期货合约负数意为着什么?

意味着将油运送到炼油厂或存储的成本已经超越了石油自己的价值,多头把油拉走,空头再给多头付钱。

8.美油的交割轨制

交易日是25号的奇前3个工做日为最初交易日,如今05合约的最初交易日是22号。交割是整个月都能够交割,若是在最初交易日之前,那买就要找交易所申请提早拉仓,和期转现一个事理,若是持仓到最初交易日收盘,交割的基准价就按最初一天的结算价来算。从22号收盘到31号那段时间卖方都能够摆设发货,所以原油交割其实不必然是把油放在罐子里酿成仓单等买方提货,而是能够边消费边发货,在31号之前平均发出就行。

固然现价已经不是负数了,但若是最初结算价跌回到负数或者负数买的人要求期转现会怎么算账呢?

我们假设没有升贴水,最初收盘跌到-10美圆时,其他所有交易方都平仓走了,只剩下一个买方是-5美圆开仓,一个卖方是20美圆开仓。那么如今要先独霸仓的盈亏算出来给他们,买方持仓亏了5块钱减掉,卖方持仓赚了30块钱收钱。然后用-10美圆停止交割,则卖方要付给买方10美圆让他把货提走,买方收下那10美圆把货提走,加上他们的持仓盈亏,最初卖方仍然是收到20美圆,买方仍然是收到5美圆,与他们各自的开仓价是一样的。

9.为什么会呈现负油价

关于油厂来说,把磕头机停了再开会产生丧失,但那不是负油价的次要原因,此次05合约打出负油价,次要仍是在于储能耗尽,只要卖方不服仓,他就不只可以把罐子里的卖给你,还能继续从地底下抽出来卖给你,因为最初的交货日是要到31号的,那么关于买方来说,没有法子找到响应的贮存设备来存放那些油,只能一路砍仓下来,即使是砍到负数,仍然没有法子处理储能的问题,即使是倒河里或者间接烧掉也没有车辆和管道能帮你把油挪到一个法令规定能够倒或者能够烧的处所去。

或者,换句话说

“空头敢揍多头,就是认准多头没有桶”

10.除了WTI之外的其他原油期货呢?

我们国内原油期货(上海能源交易所)交割轨制与WTI差别,空头交割仓单给多头,即多头天然不存在库容不敷的问题,不会呈现空逼多的情况,合约结算价也不会为负数。

04.23更新

昨晚,中国银行贴出了该事务第二份申明:

中国银行4月22日晚间通知布告

中国银行4月22日晚间通知布告此中,新增了几个重要信息:

(1)小我客户打点“原油宝”需提交100%包管金,不允许杠杆交易。

(2)解释了移仓和到期轧差处置的区别。移仓是指平仓客户持有的全数当期合约,同时开仓下期合约;轧差是指仅平仓客户持有的全数当期合约。

(3)明白了交易截行时间为北京时间22点。

(4)合约结算价由中行公布,参考期货交易所公布的响应期货合约当日结算价。期货交易所根据北京时间凌晨2点28分至2点30分的均价计算当日结算价。那也解释了为什么结算价如斯之低,因为凌晨二点半至三点之间正好就是油价狂跌更大最快最深的时段。

(5)解释了为什么触发强迫平仓。关于原油宝产物,市场价格不为负值时,多头头寸不会触发强迫平仓。那句话的意思是说只要市场价格为负时,多头头寸才会触发强迫平仓。但因为市场价格为负能够说已经完全倾覆了理性经济人的认知,所以投资人在过往底子没有想过会呈现负价格的情况。

----

针对目前掌握的信息,弥补问题:

12.中行为什么选择最初一个交易日做为移仓结算日?为什么其他机构好比工行、建行选择早几日移仓?

“原油宝”产物是美国原油品种挂钩CME的WTI原油期货首行合约,于期货合约最初交易日前一日(即倒数第二个交易日)北京时间22:00停行交易。持仓客户可选择到期移仓或轧差交割,交割价格参考当日交易所期货合约的官方结算价(北京时间凌晨2点28分至2点30分的均价)。

客不雅上来讲,选择什么时间停止移仓,是各家银行在产物设想环节就确认下来的。

早移仓和晚移仓各有所长。晚移仓的长处是,能够完全对接原油期货自己各个月份的最初交易日的规定。那种摆设使投资者能够有更多的充实时间自主选择何时移仓。而早移仓相当于银行报酬把那个合约停止了提早末行,如许现实上并没有充实拟合外盘的期货合约。

反过来,因为期货合约快要到期前去往会呈现一些市场颠簸风险,因而早移仓能够操纵市场的活动性和深度来熨平此类风险,以最小的代价包管合约的平稳过渡。好比工行的移仓根本都是在合约到期前一周停止,完美躲过了此次风暴。

在那个案例中,确实是不巧呈现了极其稀有的几小时超等狂跌,那种狂跌可能之前任何人没有想到。但是原油价格并非4月21日才起头下跌的。其实4月21日前已经呈现了明显的大跌,新冠肺炎疫情招致全球经济活动几乎陷于停顿,原油需求大幅削减,原油库存快速积压,那在美国能源信息署(EIA)等重要经济数据中已经闪现,此时就应该引起足够的警觉,需要考虑在最初交易日能否可能会呈现活动性不敷引起的市场风险并马上做出应急预案。

13.为什么中行没有强行平仓?

强平的概念不多赘述,一旦跌破必然的平仓线,银行有官僚求客户马上逃加包管金或者强行平仓,那是因为一旦穿仓后可能衍生出来额外的丧失,因而需要速战速决。

但是此次,中行为何未强行平仓?

中行的解释是:

关于原油宝产物,市场价格不为负值时,多头头寸不会触发强迫平仓。那句话的意思是说只要市场价格为负时,多头头寸才会触发强迫平仓。我再弥补别的一句:当市场价格为正时,空头头寸才会触发强迫平仓。

当市场价格为正时,空头头寸才会触发强迫平仓。

当市场价格为负时,多头头寸才会触发强迫平仓。

若是把上面两句话联络在一路来看,会发现一个十分有意思的点,完美解释了为什么中行认为原油宝非杠杆交易的问题。

当价格为正时,不管价格若何涨跌,多头头寸的更大丧失都在本身的本金范畴内颠簸,好比花100万美圆买了1万桶100美圆/桶的原油,即便跌到0.1美圆/桶,更大丧失也就99.9万美圆。那不正契合非杠杆交易丧失以本金为界的特点?

按照此前合约规定,当投资者包管金充沛率低于50%时,中行会发出预警提醒让投资者逃加包管金。而强迫平仓的包管金更低比例要求为20%。那些要求都是针对空头头寸的,多头头寸默认包管金比例为100%。

但恰好合同、协议从没有定义过价格为负怎么处置,此次中行给出的计划是更大丧失可能超越本金,那么请问那还算非杠杆交易吗?

14.回应

@Long dhhlys 发问:Q:结算价-37的由来?

A:上文提到过,一般情况下即将换月的两种期货合约的价差不会过大。但是那一次,WTI2005月合约和2006合约的价差已经到达了63美圆,意味着期货合约从一个月滚动到下一个月,投资者若要连结不异的头寸,成本将成倍增加,那非常稀有。

详细来说:

(1)5月合约在4月21日(北京时间22日凌晨02:30)停止交割,大都经纪商会在4月16日-20日展期。为了制止被强迫平仓,部门交易者往往会提早平掉5月份的合约,从头建仓下6月的合约,形成5月份合约呈现许多卖盘,价格大跌。(次要原因)

(2)别的,一系列动静冲击了5月合约:起首是及其疲弱的原油需求。最新研究数据显示,4月,全球原油需求将收缩约2900万桶/天,2020年全球石油需求将狂跌至创纪录的930万桶/日。两项数据对油价来说都是致命的冲击。(次要原因)

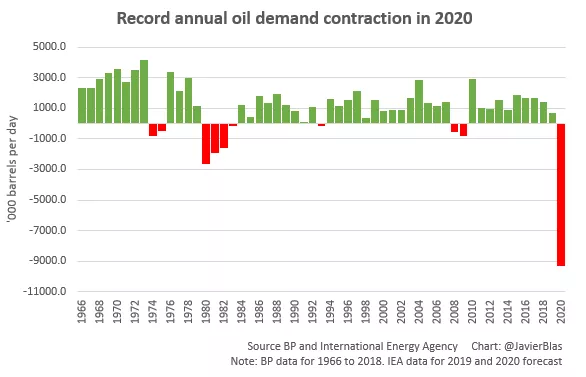

按年度统计石油需求记录(参考)

按年度统计石油需求记录(参考)(3)其次是存储空间告急:美国能源信息署(EIA)周中公布的数据显示,截至4月10日当周,美国原油库存(不包罗战略石油储蓄)较此前一周增加1924.8万桶,美国原油库存变革值持续12周录得增长,涨幅续刷纪录新高。俄克拉荷马州库欣原油库存增加572.4万桶,前值增加641.7万桶;库欣原油库存变革值持续6周录得增长。那一系列数字意味着:商业商很快就没有足够空间来贮存原油了。那招致近月合约的价格要远低于远月合约,反映出供给过剩的预期。(次要原因)

04.26更新

也许是迫于监管及言论压力,中国银行24日又发布了一则通知布告:

4月24日,中国银行就“原油宝”事务再次申明

4月24日,中国银行就“原油宝”事务再次申明上述申明中称:对客户在疫情全球蔓延、原油市场猛烈颠簸情况下,投资“原油宝”产物遭受丧失深感不安。中国银行还暗示,全面审视产物设想、风险管控环节和流程,在法令框架下承担应有责任。

以上是中国银行第二次就原油宝穿仓事务做出回应,与4月22日晚发布的以名词解释为主、腔调“冷冰冰”的《关于原油宝营业情况的申明》比拟,4月24日的申明固然没有一些投资者所要求的“报歉”,不外提到了对投资者遭受丧失“深感不安”,点到了“全面审视产物设想、风险管控缓解和流程”。此前投资者就量疑原油宝产物设想存在严重缺陷,同时中国银行在风险管控方面也没有尽责。更重要的是,4月24日申明提出中国银行会“在法令框架下承担应有责任”,那给了投资者一些希望,似乎纷歧定要走集团诉讼那条渠道。

那么问题来了,中行应承担什么样的责任?

15.关于中行的责任承担

连系13中的讨论,中国银行在此次事务中更大的问题就是未考虑到挂钩标的WTI原油期货合约结算价格可能为负的情形,也是那一情形最末招致投资者产生了超越本金的丧失。那一点不只是中行2018年1月创办“原油宝”产物时没有考虑到,其实不行中行,其他发行纸原油(小我账户原油营业)的金融机构都没有考虑到。

但按照《证券期货投资者恰当性办理法子》、《九民纪要》等要求,金融机构做为产物发行方,对所销售的金融产物、所供给的金融办事的可能风险须向投资者做出申明,通俗一点讲:

金融产物/办事的供给须做到“卖者尽责,买者自傲”,而“卖着尽责”是“买着自傲”的前提。

详细来说:

(1)《九民纪要》第七十五条明白将“卖方机构对金融消费者负有恰当性义务”定性为“先合同义务”;销售机构的补偿责任也被明白定性为“缔约过失责任”;

(2)在明白责任形态的同时,《九民纪要》第七十五条还明白相关部分在部分规章、标准性文件对各类金融产物做出的监管规定,只要与法令和国务院发布的标准性文件的规定不相抵触,就能够在资管方案销售纠纷中参照适用。

上述两款规定配合构建了违背监管规定即未履行恰当性义务, 违背先合同义务, 应当承担缔约过失责任的完好逻辑链, 在资管方案销售纠纷中完成了监管和司法的同一。能够那么说, 根据《九民纪要》第七十五条的逻辑, 资管方案销售纠纷中法院关于销售机构责任的审查尺度较监管只会高不会低,销售行为只要违规, 一定违背“先合同义务”, 也将不单单是“可能”赔钱, 而是几乎“一定”得赔钱.

连系上述简单阐发,中行在产物的设想、销售过程中未尽到恰当性义务,很可能关于投资者超越本金的“预期外丧失”承担补偿责任(小我概念应为全额补偿)。

(将继续跟进事务,别的本文的标题问题是《中行“原油宝”事务后,你领会WTI原油期货合约吗?》,关于WTI之外的阐发做者将另开文章阐发,感激阅读。)

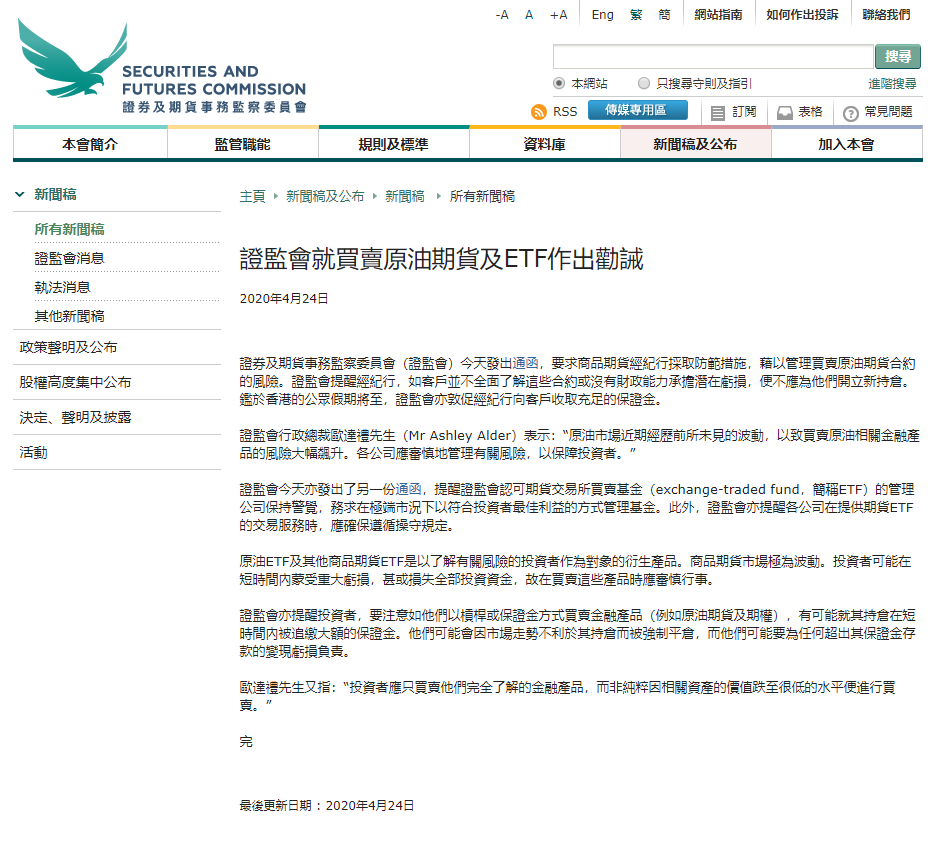

最初插播一则动静,香港证监会4月24日发布了一则布告:“證監會就買賣原油期貨及ETF做出勸誡”

4月24日“香港證監會就買賣原油期貨及ETF做出勸誡”的布告

4月24日“香港證監會就買賣原油期貨及ETF做出勸誡”的布告内地银保监会、证监会截至目前尚未就原油期货及挂钩原油期货各类产物的风险做出提醒,亦未对某些金融机构做出查询拜访或惩罚,后续情况我们拭目以待。