央行各类利率有点乱? 莫慌,来捋捋 # 宏不雅专题(二)利率

本专题旨在理清各类利率之间的关系,次要涉及三个部门:利率框架、特殊的利率、利率走廊

(一)利率框架

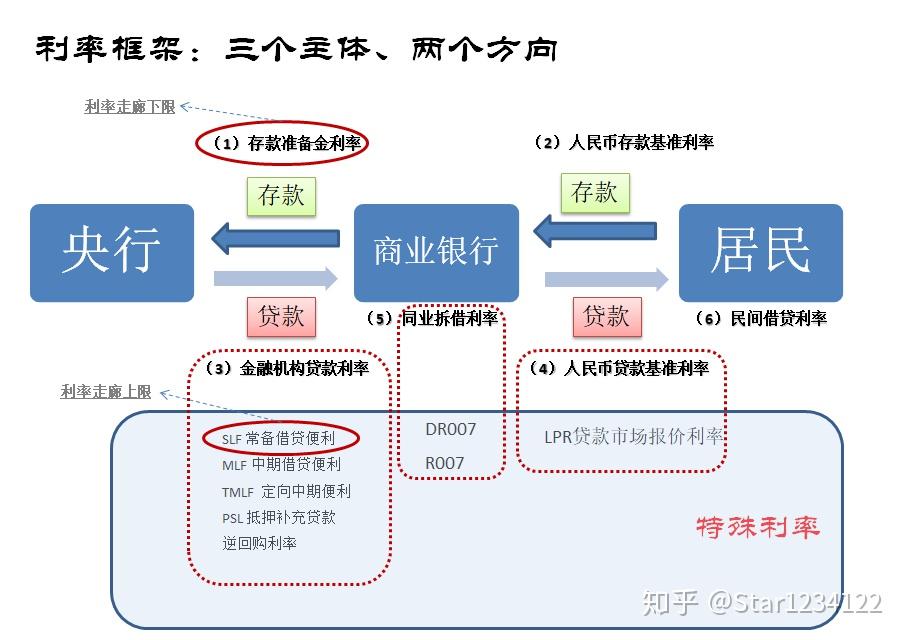

我国的利率框架涉及三个主体,两个标的目的。三个主体是央行、贸易银行、居民;两个标的目的:存款利率、贷款利率。下图是三者之间的关系,贸易银行做为桥梁,沟通央行和居民之间的货币传导,央行做为总的统筹机构,负责决定并公布根本利率程度。

(1)存款筹办金利率

贸易银行在央行的存款:法定存款和超额存款

1)法定存款:法定存款筹办金,是由央行规定贸易银行必需缴存在央行的储蓄,占贸易银行总储蓄的比率就是法定存款筹办金率。(注:法定存款筹办金率并非利率,而是需要缴存本金的比例)。法定存款筹办金利率才是贸易银行能够获得的利钱率。

2) 超额存款:超额存款筹办金,贸易银行自愿缴存的、超出法定存款之外的留存储蓄,次要用来调拨头寸。

那两大存款都叫做存款筹办金,存款利率称为存款筹办金利率。

当前央行对 法定存款筹办金的付息利率为1.62%,超额筹办金的利率4月份下调至0.35%,此前较长时间维持在0.72%的程度。

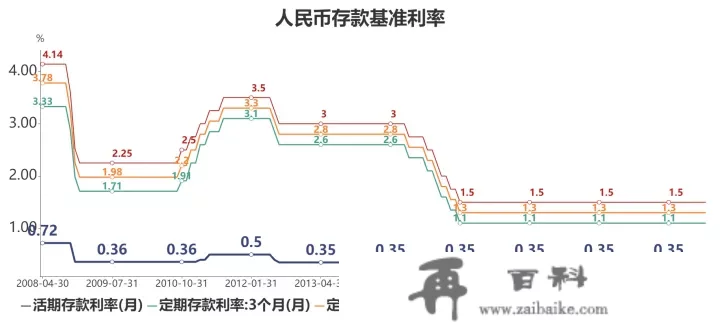

(2)人民币存款基准利率

居民在贸易银行存款的利率:包罗活期存款、差别期限的按期存款等。

下图是自2008年以来,活期、3个月按期、6个月按期以及1年整存整取存款的利率走势。能够看到,自2012年7月以来,活期存款利率维持在0.35%,2015年大幅下调按期存款利率,当前3个月按期存款利率为1.1%、6个月1.3%、1年1.5%。

(3)金融机构贷款利率

贸易银行在央行的贷款利率,能够通过通俗贷款 和 再贴现 两种渠道。

通俗贷款:通过信誉或者抵押物停止贷款,到期还本付息。

再贴现:是央行三大货币政策东西之一,抵押票据获得部门资金,提早付出利钱。

下图是央行对贸易银行贷款利率,08年金融危机后贷款利率整体下调,2011年前后有所上升,当前短期贷款利率维持在3.25%,半年内贷款利率在3.75%,一年贷款利率在3.85%,再贴现期限较短,一般不超越4个月,利率较低在2.25%。

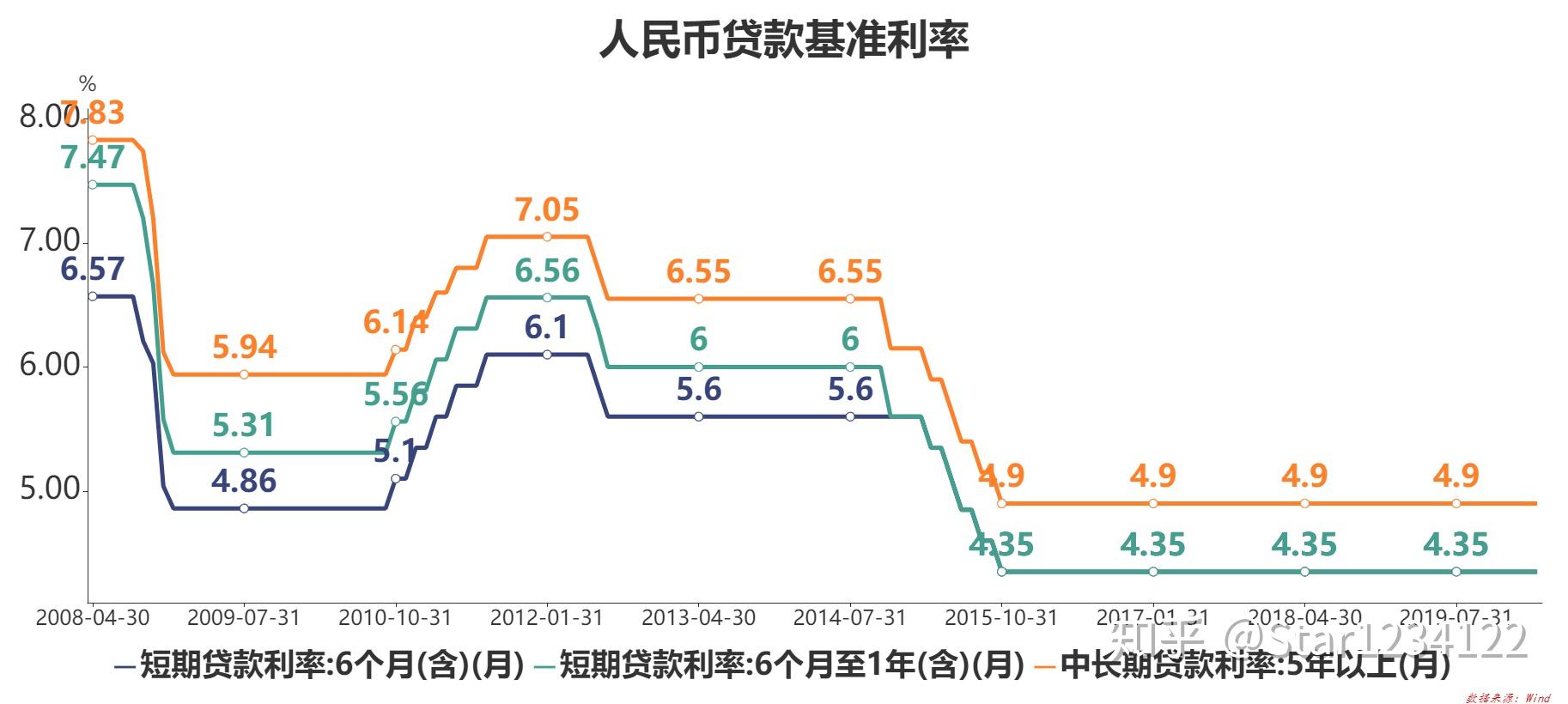

(4)人民币贷款基准利率

居民在贸易银行贷款的利率。

能够根据期限停止划分,下图是自2008年居民在贸易银行,6个月短期、1年、5年以上中持久贷款利率走势图,能够看到自2015年12月份以来,短期、中短期贷款利率连结在4.35%,中持久贷款利率连结在4.9%。

(5)同业拆借利率

银行同业间停止短期借贷的利率,是一种市场化的利率,央行不间接控造。国际上一般以同业拆借利率为尺度,好比美国联邦基金利率、伦敦同业拆借利率(LIBOR)、新加坡同业拆借利率等。

下图是2019至今,我国3个月同业拆借利率SHIBOR(上海银行间同业拆放利率),本年以来SHIBOR利率不断下降,目前3个月SHIBOR报1.39%摆布。

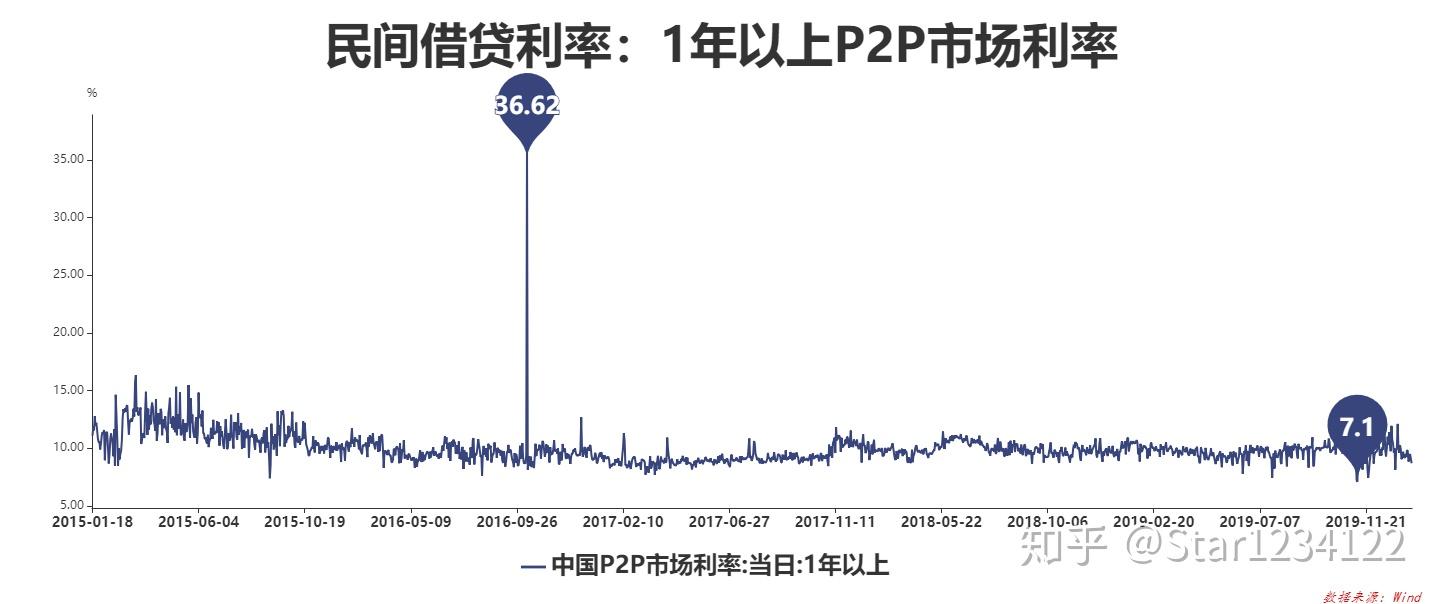

(6) 民间借贷利率

民间借贷利率是一些民间机构、小我自觉的借贷行为,利率由两边协商,法令规定民间借贷年利率在24%受国度法令庇护,超越36%无效。

下图是2015年以来民间借贷P2P市场利率,能够看到在2016年P2P利率更高到达36%,2019年利率下降,但仍在7%以上,一年期以上利率均匀维持在10%摆布,比拟于银行,民间借贷成本较高,利钱也较高,一般企业或者小我没有足够的抵押品,无法从银行获得贷款时,会选择民间借贷,同时陪伴着较高的风险。

总结:所有的利率都是围绕三个主体、两个关系展开。

存钱:居民->贸易银行->央行;中间的存款利率别离是:基准存款利率、筹办金利率

借钱:央行-> 贸易银行->居民;中间的贷款利率别离是:贷款利率(包罗再贴现)、基准贷款利率

在央行、贸易银行、居民之间,贸易银行做为中间的桥梁,起到毗连货币畅通的感化,央行通过调整利率,影响存贷款数量和成本,间接调控货币供给。

(二)一些特殊的利率

那么在那个别系下,我们经常听到的那些利率名词SLF、MLF、TMLF、PSL、LPR又属于哪个环节呢?

答复:MLF、TMLF、SLF、PSL、再贴现利率、逆回购利率是贸易银行向央行贷款的环节。

DR007、R007是贸易银行间借贷的利率。

LPR是居民向贸易银行贷款,贸易银行的利率报价。

金融机构贷款利率

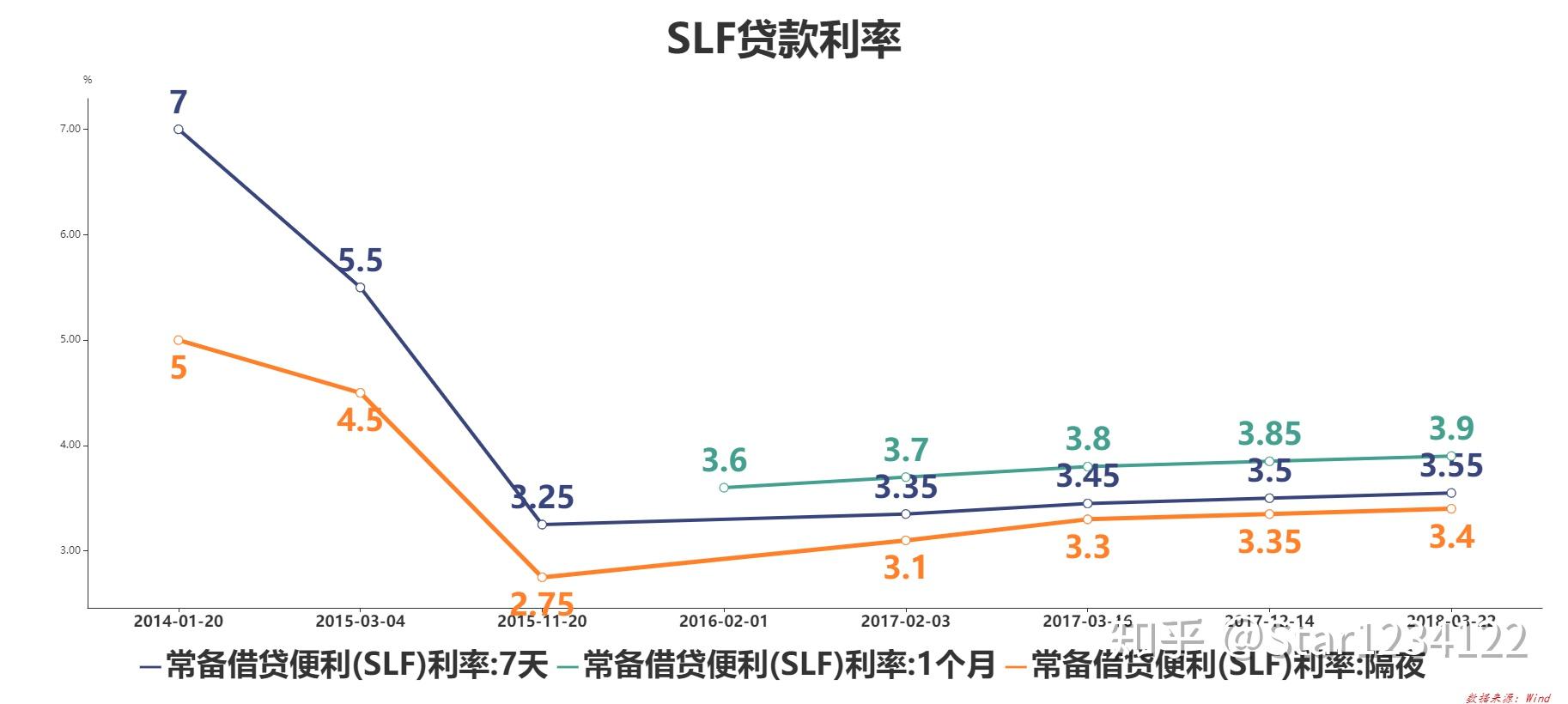

SLF (Standing Lending Facility)常备借贷便当

SLF是贸易银行向央行申请抵押贷款的一种体例,有需求的贸易银行向央行申请,贷款期限一般为短期1-3个月。每个月初第一个工做日央行会公布SLF操做余额,是一种常态化的货币政策东西。

下图是SLF隔夜、7天、1个月的贷款利率,SLF利率调整不会太频繁,比来一次调整是在2018年3月份,上调SLF利率0.05%,隔夜3.4%,7天3.55%,1个月3.90%。

SLF 利率比拟其他央行贷款利率较高,因其有较高的针对性,属于对个别贸易银行的微不雅干涉,贸易银行按照本身的活动性申请贷款,且其笼盖范畴较广,凡是贸易银行和存款金融机构都能够停止申请,所以SLF利率一般做为利率走廊的上限。

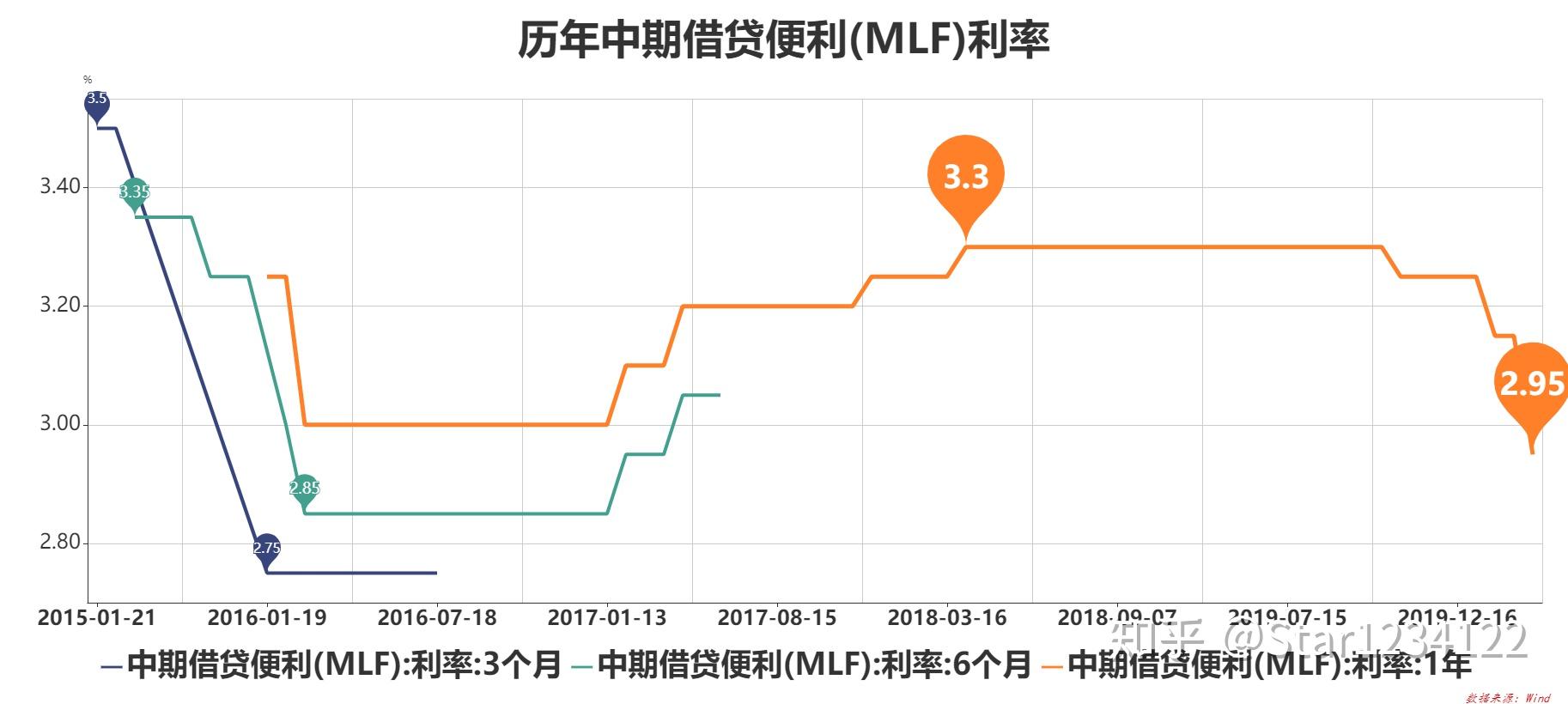

MLF (Medium-term Lending Facility) 中期借贷便当

MLF是指中央银行供给中期根底货币的货币政策东西,对象为契合要求的贸易银行、政策性银行,发放体例为量押体例,并需供给国债、央行票据、政策性金融债、高档级性用债等优良债券做为合格抵押品。(Source: 百度百科)

简单来说,MLF 是贸易银行向央行借钱(贷款)的环节,期限为中期3个月、6个月、1年。

那和贸易银行一般向央行贷款有什么区别呢?区别就是:严重优惠、数量有限。

按照经济情况,央行不按时会停止MLF操做,公布操做规模和中标利率,贸易银行能够以低于一般贷款的成本获得抵押贷款。

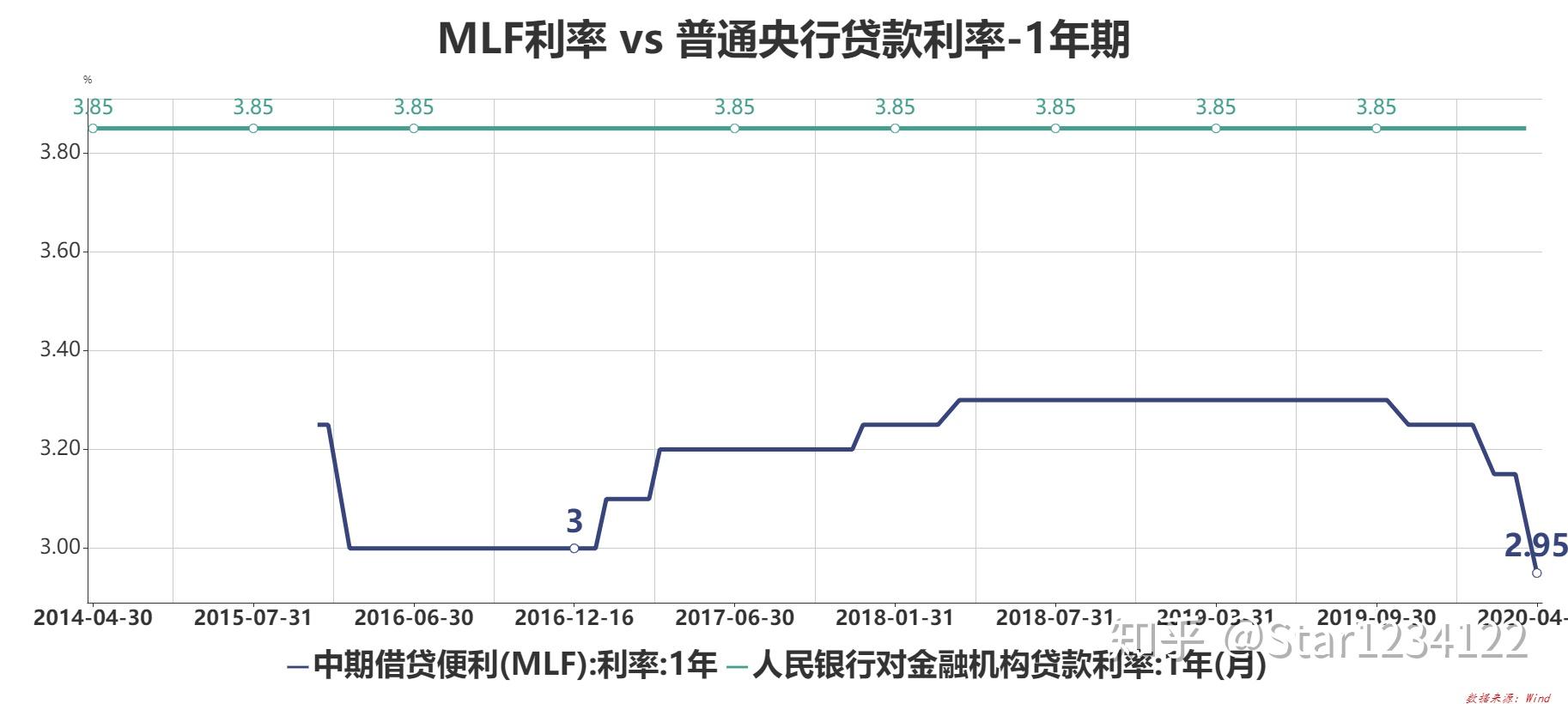

下图是MLF一年期利率和通俗央行贷款利率比力,能够看出,MLF利率远低于央行通俗贷款利率。(注:上述贸易银行通俗贷款中,固然再贴现政策利率为2.25%,低于MLF,但再贴现的期限是短期,一般不超越4个月。)

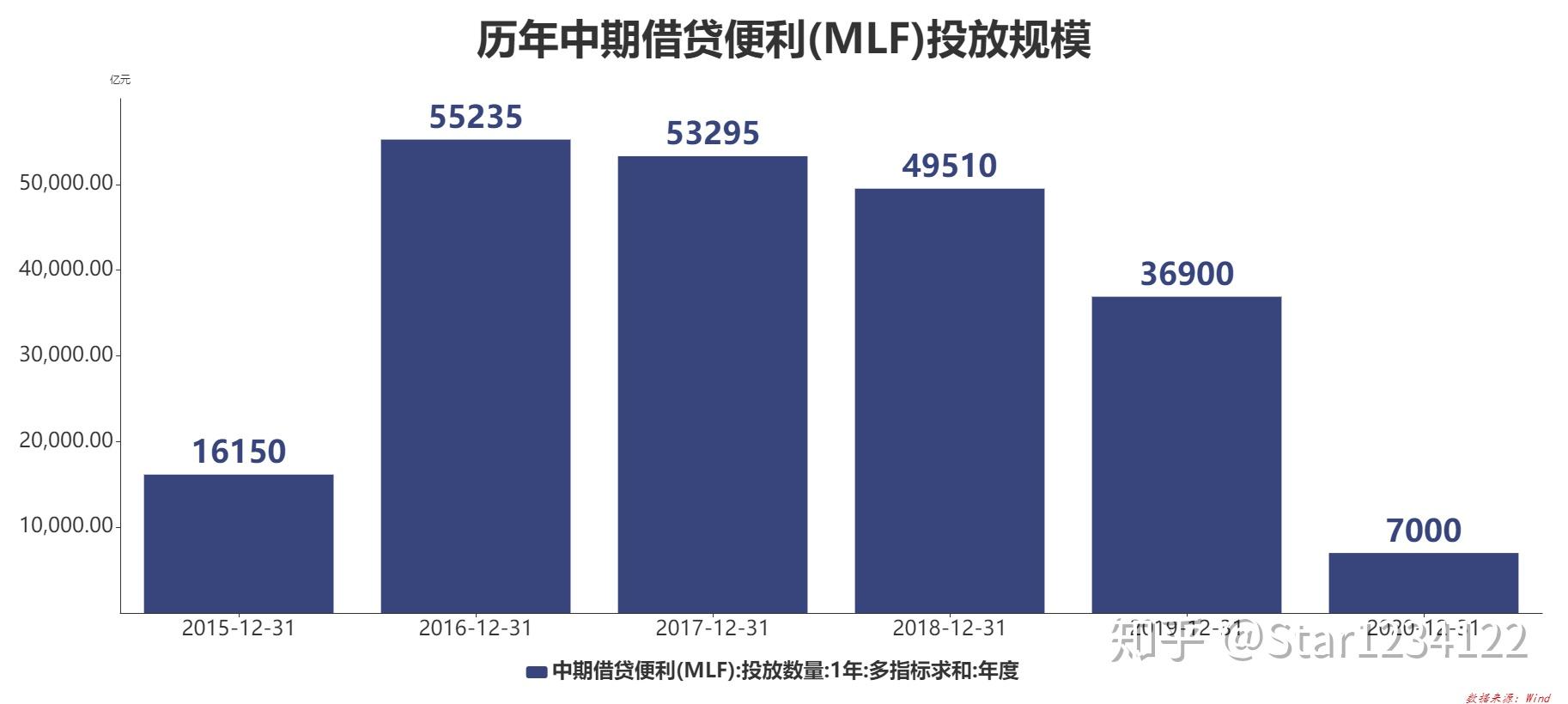

下图为2014年MLF设立以来,年度投放规模和投放利率,期限为3月、6月及1年。但从2017年中旬起头,央行只开展1年期MLF,到目前为行,2020年累计投放7000亿元。

贷款利率方面,一年期MLF利率更高在2018/2019年度到达3.3%,后2019年11月份起头逐步下调,比来公布的MLF利率下调至2.95%。

TMLF (Target Medium-term Lending Facility)定向中期借贷便当

望文生义,就是针对特定对象开展的MLF,是央行为了撑持小微企业、民营企业融资难、融资贵的问题而开展的定向中期借贷便当。

申请对象是大型贸易银行、股份造贸易银行和大型城市贸易银行。央行希望通过对中小微企业、民营企业等实体经济贷款投放量较大的贸易银行的传导,降低中小微、民营企业的贷款利率,办事实体经济。

TMLF创设时间较晚,2019年1月23日初次停止操做,操做期限为一年,利率为3.15%,比其时MLF利率下调15个基点。

PSL(Pledged Supplementary Lendinng )抵押弥补贷款

PSL是央行为基建、铁路、棚改等改善民生项目供给资金撑持的一种融资渠道,向贸易银行供给较低的中持久利率,撑持经济根底建立。抵押品包罗高档级债券以及信贷资产。

下图是创设以来PSL贷款利率,能够看到PSL的贷款利率远低于通俗贷款利率。

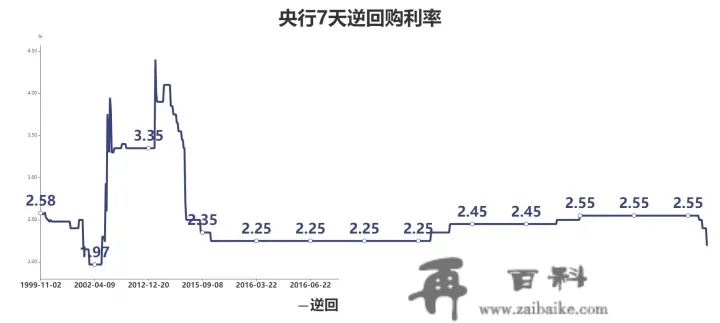

逆回购利率

回购营业是央行停止公开市场操功课务的一种体例,央行通过间接在金融市场与交易敌手停止回购(或逆回购)营业,阶段性调整市场活动性。

央行回购是央行卖出债券,回笼资金、紧货币,逆回购是买入债券、供给资金、释放活动性。

逆回购一般期限较短,此中7天期逆回购较为常见。下图是央行7天逆回购利率,2019年11月份起头,央行逆回购利率起头逐步下降,当前为2.20%。

银行间市场利率

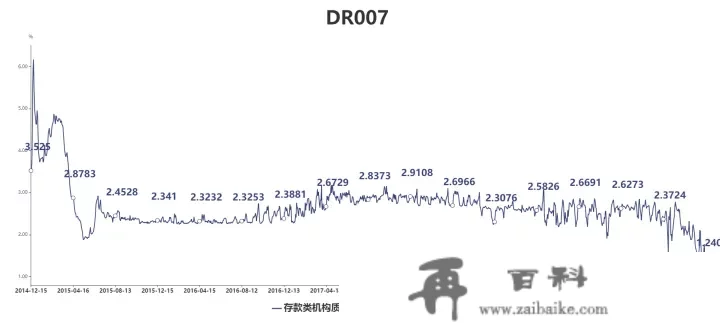

DR007 / R007 银行间七天回购利率

不异点:二者都是银行间市场7天期量押式回购利率

区别:R007 整个银行间市场、不限交易机构和标的资产停止量押回购的回购利率。

DR007 存款类金融机构、抵押品为无风险的国债等利率债,风险较小

用途:市场七天回购利率一般被

下图是DR007的利率走势,当前7天期DR007利率为1.3%摆布。

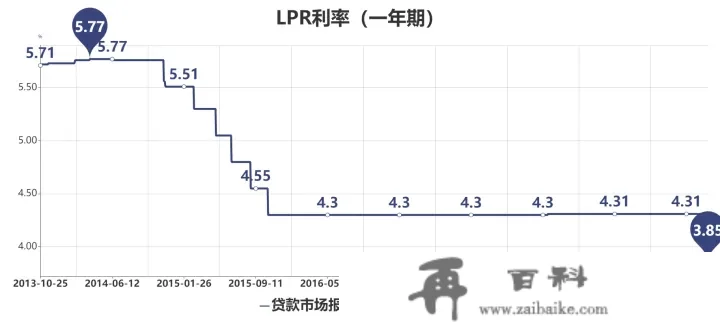

LPR (Loan Prime Rate)贷款市场报价利率

百度百科中给出的定义:LPR是由具有代表性的报价行,按照本行对更优量的客户的贷款利率,以公开市场操做利率(次要指MLF利率)加点构成的体例报价。

LPR 是贸易银行对居民的贷款利率,于2013年10月起成立,目前有1年期和5年期以上两个品种。

问题:LPR和通俗的贷款基准利率有什么区别?

区别就是:一个是央行造定,一个是市场决定的,由贸易银行结合报价决定的。

联络就是:LPR相当于贷款利率的一个变革过程,从央行造定到逐步市场化的过渡,固然当前两者是同时存在的,但最末的目的是根据市场LPR确定贷款利率。

问题:LPR报出的贷款利率是怎么来的?

是18家贸易银行在MLF利率的根底上,连系市场情况以及本身银行情况,给出LPR报价,央行受权全国银行间同业拆借中心计算并公布,计算办法为去掉一个更高报价、去掉一个更低报价,剩余的报价停止算术均匀的值,每个月20日贸易银行停止从头报价。

下图是LPR一年期贷款利率,自2019年11月起头LPR报价起头下降,最新一年期LPR报价3.85%,较上月下调0.2个百分点。

下图是2018年以来一年期MLF、LPR与贷款基准利率的比力,2019年9月份LPR先于MLF起头下降,表示出市场关于利率的愈加敏感性。截行目前为行,LPR较MLF加点一般在1%摆布,近期二者利差收窄,表示市场贷款利率下降更为明显,愈加利于实体企业融资。

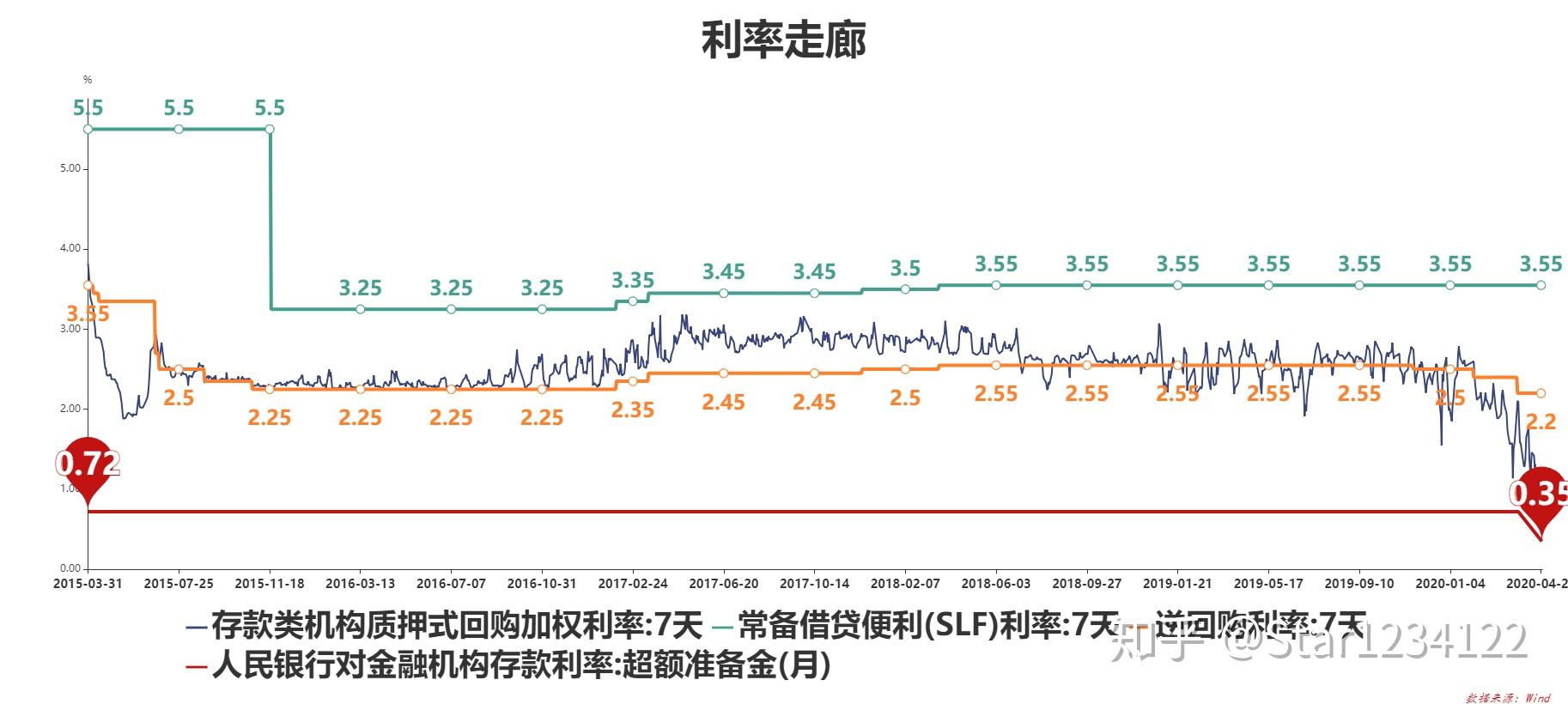

(三)利率走廊

利率走廊,是央行通过设定的利率上下限,将市场利率锁定在走廊之间,维持货币市场不变。

利率走廊上限是贸易银行在央行的贷款利率,凡是将SLF利率(常备借贷便当)当做利率走廊上限。当前SLF利率隔夜3.4%,7天3.55%,1个月3.90%。

理论利率走廊下限是贸易银行在央行的超额存款利率,即贸易银行自愿存放在央行的存款。超额筹办金利率持久维持在0.72%的位置上,4月份下调至0.35%,持久处于较低位置,所以市场一般参考央行逆回购利率做为现实利率下限。

现实利率走廊下限是央行7天逆回购利率,因其是央行停止公开市场操做,且利率较低,灵敏性较强,所以一般被认为是央行的政策目的利率,承担利率走廊下限的感化。

SLF为利率走廊上限(绿色),超额存款筹办金利率(红色)为理论利率下限,中间为现实承担感化的利率走廊下限-逆回购利率(橙色),能够看到过去一段时间逆回购利率不断承担着较好的利率走廊下限的感化。中间变更比力大的为DR007(蓝色),银行间市场的回购利率。

维持利率走廊上下限的传导机造:当市场存款利率低于利率走廊下限(贸易银行在央行的存款利率)时,贸易银行会选择在央行存款,进而鞭策市场间存款利率提拔,回到利率走廊范畴内。下限也同理。

问题:DR007 跌破央行逆回购利率,现实利率走廊下限失效?

原因:当央行次要通过公开市场操做中的逆回购投放货币时,获得资金的一级交易商,以不低于逆回购利率将货币投放给其他金融机构,赚取价差,连结了逆回购利率做为现实利率走廊下限的感化。而当央行扩大货币投放渠道,且陪伴较低利率时,如MLF、TMLF等,银行间市场能够通过其他体例获得较低利率资金,突破逆回购利率下限的感化,表白市场资金较为宽裕。

当前理论利率下限已经翻开,央行超额存款筹办金率下调至0.35%,与人民币基准存款 活期利率不异,为后续市场利率进一步下探缔造了空间。

注:本文所指的贸易银行是代称,其本色是银行存款类金融机构,包罗贸易银行、政策性银行、信誉社等。Source:

http://www.360doc.com/content/19/0301/00/60520776_818255426.shtml

宽松能够持续多久?——写在利率走廊下限”失效“之际(海通固收姜超、姜珮珊、李波)_货币

末于说清晰了!OMO、MLF、TMLF、SLF、PSL、SLO、CRA、TLF、CBS

市场上的钱到底多仍是少?DR007将告诉你谜底

【华泰固收张继强团队】利率走廊的初心与演变-新闻频道-和讯网