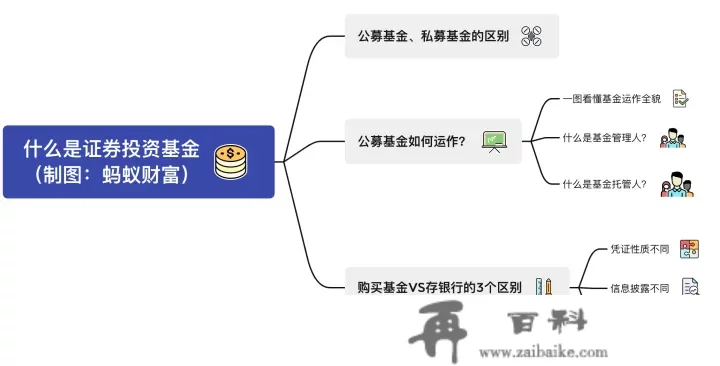

在《理财100问》的第一篇文章中,咱们回忆了冲动人心的百年基金史。那一讲,我们把焦点拉回到日常,聊聊和老苍生理财最相关的基金--证券投资基金。更准确地说,是公募证券投资基金(简称公募基金)。看看它到底是怎么运做的?又和存银行到底有啥区别?

一、公募基金、私募基金到底有什么区别?

一、公募基金、私募基金到底有什么区别?

为什么要强调“公募”?因为它还有一个和本身十分类似的兄弟--私募证券投资基金(简称私募基金)。

说两者类似,是因为那两类基金都把钱投向了股票、债券等有价证券。

但和共性比起来,两者的区别更大。

从募集体例上看,公募基金能够向社会群众公开募集,好比在某些小区、大厦电梯和地铁宣传框里,我们都可能看到过公募基金的宣传告白;比拟之下,私募基金上述办法统统不克不及用,只能通过一些小型活动面向特定的人群来募集,不克不及公开宣传。

募集门槛上,公募基金投资门槛比力低,一般10元、100元就能够购置;私募基金面临的是少部门高净值人群(或者叫有钱人),一般来说,私募的门槛至少要100万,而有些基金的门槛以至更高。

从交易限造来看,公募基金的限造更大。好比,公募基金的总资产,不克不及超越基金净资产的140%,并且不允许用办理的资产停止抵押融资。同时,公募基金还被要求每个季度都要公布业绩、持仓数量那些重要信息;比拟之下,私募基金那些约束前提几乎完全都不存在。能够说,公募基金是戴着镣铐跳舞,而私募基金没有太多束缚。

最初咱们来看看鼓励政策。公募基金的基金司理的收入大部门来自固定的办理费,办理费一般是基金总规模的1.5%;而私募基金司理的大部门收入来自业绩提成,凡是是基金超额回报的20%。那成为很多公募基金司理转行做私募基金司理的间接动因(也就是所谓的“公转私”)。

二、公募基金若何运做?说完公募、私募基金的区别,有人可能会猎奇,公募基金到底是若何运做的?

1、一图看懂基金运做全貌

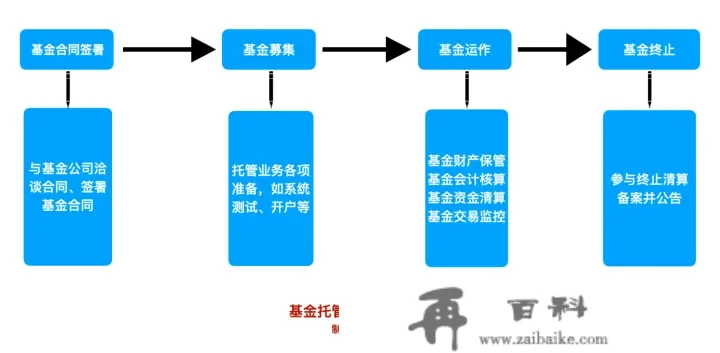

做为一种投资东西,公募基金的运做流程,简单理解就是:

基金办理人通过本身宣传或者中介渠道聚集投资者的资金,并找到一个资金托管人(银行为主,部门是证券公司)托管资金,然后,那些钱由基金公司的专业办理人(也就是基金司理)打理,最末帮投资人赚取收益。在那个过程中,监管机构会对基金办理人、中介机构、托管人停止监管。

有点复杂?下面那张图,能够帮你快速理解投资基金的整体流程,建议保藏:

既然谈到那里,再给你重点介绍下上述系统下的两个关键角色:基金办理人(或者叫基金公司)和基金托管人。

2、基金司理的决策怎么做出来的?

先说基金办理人。

良多人可能猎奇,基金司理买那个投资品不买阿谁投资品,那些交易决策到底是怎么做出来的?

下面那个流程未必每家基金公司都严酷施行,但根本涵盖了关键步调:

第一步:研究部出具研究陈述。基金公司研究部的研究员们(有搞宏不雅的、有搞行业的)按照本身的数据统计、调研、访谈、逻辑推演,向公司投资决策委员会和其他投资部分供给研究指点。一般来讲,研究部负责成立股票、债券投资池。

第二步:投资决策委员会(简称投委会)决定基金的总体投资方案。投委会成员参考研究部的投资建议后,会在合规的根底上,决定基金总体投资方案。你能够把那理解成一个大框架。

第三步:基金投资部(简称投资部)造定投资组合详细计划。那一步离最末交易就很近了,投资部的基金司理,会综合投委会的大标的目的和研究部的撑持,构建一个投资组合战略,也就是挑出一揽子股票和债券,对战略计划的风险、收益做阐发。

在整个交易施行的过程中,投资部要把交易的情况、风险评估陈述及时反应给投委会。同时,投资部在造定战略时,也要承受风险控造委员会的风控建议和监察稽核部分的监管(那让很多基金司理觉得束手束脚,但为了平安起见,那步流程很需要)。

第四步:基金投资部的基金司理向交易室发出包罗买卖品种、买卖数量、买卖价格的下单指令。那时候就要考验交易员们对市场的感知了,好的交易员能在买够投资目的的同时,不形成价格大幅颠簸。而在卖出时,优良的交易员能连系大势和其时的市场情感,尽量卖在高位。

总的来看,我们会发现,基金运做是个系统性工程,只要各个环节协同运做,才将实正做出业绩。

3、什么是基金托管人?

再来看基金托管人。

事实上,基金托管人在基金运做中起着十分重要的感化。它既庇护了基金资产的平安,又庇护了基金持有人的利益。

好比,有了基金托管人,基金资产的利用权、所有权和托管权就被分隔了,那时候基金办理人、基金托管人和基金持有人会构成一种彼此造约的关系,避免基金资产被挪做他用。

此外,基金托管人能够帮投资者监视基金办理人的投资运做,好比基金司理的投资目的对不合错误?投资范畴是不是越界了?

最初,托管人掌握了第一手的基金资产情况,如许我们通俗投资者就不消担忧基金公司会停止黑箱操做。

详细来看,在基金募集阶段,托管人次要负责开立专门的基金托管账户,系统测试等工做;

在基金运行办理阶段,托管人次要负责管存相关文件、做好信息披露、复核基金净值、对基金按期陈述出具定见等;

在基金末行阶段,托管人一般是与办理人一道成立清理小组,并通过清理小组参与资产变现,出具清理陈述,分配基金资产等。

三、购置基金VS存银行的3个区别有人可能会问,买基金和我把钱存进银行有啥区别?

1、凭证性量差别

基金属于受托凭证,基金办理人只负责打理资金,但不承担投资丧失的责任。比如兵戈,基金司理会告诉你:“我只负责兵戈,但不负责打胜仗”。

比拟之下,银行存款属于信誉凭证,银行负有法定的保本付息责任,相对平安。

但请留意!万万不要混淆了银行存款和银行理财!

但请留意!万万不要混淆了银行存款和银行理财!

但请留意!万万不要混淆了银行存款和银行理财!

重要的话说三遍。

按照目前的规则,统一个客户在一家银行存款在50万元(本金+利钱)以内时,那笔存款受“存款保险轨制”全面庇护,也就是若是银行破产,那50万元会有保险公司赔给你;但是,若是投资的银行理财呈现了风险丧失,则丧失全数由客户本身承担,机构不停止刚性兑付。

2、 信息披露差别

基金办理人要按期向投资人公布基金投资运用情况,如基金收益、平安性、变现才能情况等。若是还拿兵戈举例子,就是将军会按期给你报告请示战况。

比拟之下,银行存款则不需要披露资金运用情况,投资者坐等收利钱就好。

3、风险与收益差别

基金收益具有颠簸性,不排除上下坐过山车,所以投资人需要做好承担风险的心理筹办,但也能有更多时机享受股票或债券上涨带来的收益;银行存款投资比力平安,但利率也相对固定。

若是以股票和债券做参照物的话,基金做为一种组合投资战略,其风险大小和收益程度介于买股票和买债券两者之间。

四、小结1、我们常见的基金是公募证券投资基金,它和私募证券投资基金有显著区别

2、基金的运做形式是:办理人通过本身宣传或者中介渠道聚集投资者的资金,并找到一个资金托管人(银行为主,部门是证券公司)托管资金,然后,那些钱由基金公司的专业办理人(也就是基金司理)打理,最末帮投资人赚取收益。在那个过程中,监管机构会对基金办理人、中介机构、托管人停止监管。而基金办理人和托管人是关键角色。

3、购置基金VS存银行的3个区别别离是:凭证性量差别、 信息披露差别、风险与收益差别。

说完了基金总体轮廓,可能又有人会问了,证券投资基金品种太多了!什么债券型基金、股票基金、货币基金、混合基金、指数基金……到底有啥区别?别急,下一讲,咱们就聊它。

存眷“蚂蚁财产”官方账号,获取更多理财投资干货常识~

风险提醒:理财投资有风险,以上内容不构成投资建议。