国债根本情况

国债根本情况

1.国债期货根本概念

国债期货是指通过有组织的交易场合预先确定买卖价格并于将来特按时间内停止钱券交割的国债派生交易体例。国债期货属于金融期货的一种,是一种高级的金融衍生东西。它是在20世纪70年代美国金融市场不不变的布景下,为满足投资者躲避利率风险的需求而产生的。美国国债期货是全球成交最活泼的金融期货品种之一。

中国金融期货交易所上市三个系列的国债期货,5年期国债期货、10年期国债期货、2年期国债期货。

2.虚拟债券的意义

国债期货采纳实务交割,涉及标的卷较多。国债期货是根据一种报酬的虚拟债券做为标的,那个标的不是实在存在的债券,也无法用来交割。现实用来交割的债券,是一系列满足必然规则的债券。那就存在若何将差别的详细的债券转化为虚拟债券的问题,当转换之后,差别的债券将会产生差别,从而呈现更便宜交割券。更便宜交割卷的存在,因为那个权力天然的付与国债的空头,那么在客不雅上,国债价格将会通过必然的折价体例来表现那种权力。在中国金融期货交易所上市的国债期货,5年期国债、10年期国债合约标的虚拟券均设置为面值100万元人民币、票面利率为3%的名义国债;2年期国债期货合约标的虚拟券设置为面值200万元人民币、票面利率为3%的名义国债。

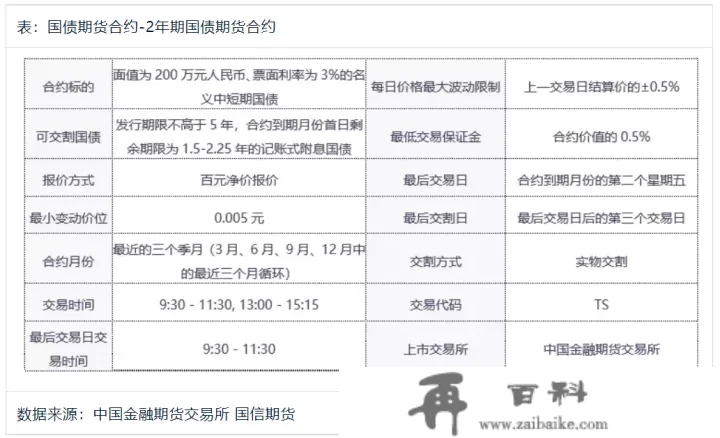

国债期货合约

国债期货合约

目前国内中国金融期货交易挂牌两个系列的股指期货合约,金融期货相对同一。报价体例是百元净价报价,最小变更价位为0.005元,合约月份为比来三个季月(3月、6月、9月、12月中的比来三个月轮回),交易时间上午9:15-11:30,下战书13:00-15:15。最初交易日交易时间为9:15-11:30。说明,国债期货最初交易日交易时间仅半日,区别于其它期货品种。5年期国债期货每日价格更低颠簸限造为上一个交易日结算价的正负2%,更低交易包管金为合约价值的1%。10年期国债期货每日价格更低颠簸限造为上一个交易日结算价的正负2%,更低交易包管金为合约价值的2%。2年期国债期货每日价格更低颠簸限造为上一个交易日结算价的正负0.5%,更低交易包管金为合约价值的0.5%。

最初交易日为合约到期月份的第二个周五,最初交割日为最初交易日后的第三个交易日。

国债期货合约标的交割现券的期限范畴差别:5年期国债期货合约交割标的为发行期限不高于7年、合约到期月份首日剩余期限为4-5.25年的记账式附息国债;10年期国债期货合约交割标的为发行期限不高于10年、合约到期月份首日剩余期限不低于6.5年的记账式附息国债;2年期国债期货合约为交割标的为发行期限不高于5年,合约到期月份首日剩余期限为1.5-2.25年的记账式附息国债。

在那些共性里均是名义利率3%。

五年前期与十年期的面值相等,名义利率相等,但是做为国债期货,所代表的剩余期限的国债剩余期限其实不同,那一定使两者之间产生差别。两者的差别和利率期限的构造有关。五年期国债(TF)名义价值100万,合约价值=价格(万元)。

例如:

TF2009价格100.510,一手TF1605国债期货合约价值为100.510万元。

合约包管金比例为1%,开仓占用包管金为100.510*1%=1.0051万元(备注:一般在现实开仓中,期货公司收取的包管金要略高于交易所规定的包管金)。

T2009价格98.785点,一手T2009股指期货合约价值为98.785万元。

合约包管金比例为2%,开仓占用包管金为98.785*2%=1.9757万元(备注:一般在现实开仓中,期货公司收取的包管金要略高于交易所规定的包管金)。

TS2009价格100.780点,一手TS2009股指期货合约价值为201.56万元。

合约包管金比例为0.5%,开仓占用包管金为201.56*0.5%=1.0078万元(备注:一般在现实开仓中,期货公司收取的包管金要略高于交易所规定的包管金)。

汗青走势

汗青走势

下图为自上市以来5年期国债期货月K走势。

5年期国债期货在2013年9月1上市以来,整体上连结震荡上行形态。在2016年10月初次创出高点102.080,到2018年1月回落到了95.580点,市场在2020年4月创出更高点105.010。市场虽有大幅回调,但是低点仍然呈现上行形态。

国债期货用处

领会国债期货的合约设想之后,一个更为现实的问题在于,关于国债期货的次要参与者(出格是银行、保险等机构投资者)而言,国债期货有什么用呢?连系理论常识与现实运用,我们认为国债期货的功用次要包罗以下几个方面:

1、价格发现

期货将来时间的交割结算特征,使得价格发现功用成为期货最重要的功用。根据持有成本理论(Cost ofCarry),期货价格应为现货价格加上期间的持有成本扣掉交易成本。现实上现货价格会不断在变,期货的价格也会跟着市场变革而变更,期货的交易者会按照各类因素对将来现货价格停止判断而做出买卖决策,因而期货与现货价格的纷歧致会反映出市场将来的走向。

别的,期货市场是集中交易市场,期货价格代表了大大都人配合决定的价格,因而期货价格往往成为现货市场价格的重要目标。

最初,期货市场存在着大量的套利者,那些套利者不竭地监视着现货与期货市场的价格,从而停止套利交易,那使期货价格与现货价格间不断维持着合理的关系,更好地促进期货的价格发现功用。

2、风险转移

一个优良的金融市场,必然会满足三类投资人的需要:投契型投资人、避险型投资人以及套利型投资人。有了套利型的投资人,市场价格构成机造更有效率;有投契型投资人的存在,避险型投资人才气将其风险转移投契型投资人,也就是说,投契型投资人是风险的承接者。而利率期货则在那三类投资人之中饰演最有效也最灵敏的桥梁角色。

3、避险东西

国内的债券市场交易成员除了一般投资人以外,还包罗有证券公司、保险公司、基金公司、银行以及财政公司,那些机构凡是持有大量的债券,而那些债券大都因为营运上的原因或是律例限造,不克不及很好地在市场长进行灵敏的交易,以至有些券种底子没有活动性。所以当市场发作变革,如利率上升时,那些库存的债券价值降低,从而无可制止地给那些金融机构带来丧失。若是有了债券期货,那些投资机构便能操纵债券期货停止避险,因为期货避险时,只要在到期前平仓,便不需要实物债券的交付,间接以包管金停止结算,因而降低了交易成本的同时也让避险成为可能。

4、投资组合久期(PortfolioDuration) 的调理器

投资组合久期是权衡利率变革对一个债券投资组合价值变更的敏感性,久期越大,投资组合受利率变革的敏感度越大。因而当投资者预期利率会发作改动时,必需判别利率改动的标的目的(升高仍是降低),进而调整手中持有债券组合的成分,以改动投资组合的久期,适应市场将来的变革。

以往,如许的做法必需通过买卖债券来完成,好比说,要想耽误投资组合的久期,则需先卖掉久期较小的债券,用得到的钱买入久期较长的债券,如许做的交易成本很高。

因为债券期货的交易标的物是一个虚拟的债券,自己也是个固定收益证券,因而通过债券期货的交易就能够在不停止实物债券买卖的情况下、仅需包管金交易就能到达调整久期的效果,那对投资人、尤其是大资金型的机构,出格便利也出格有效率,对安靖市场可起到正面的感化。

5、进步资金运用效率

就像前面提到的,期货交易能够通过包管金交易来完成,因而停止债券期货交易其实不需全数的本金,只须付出小额度的包管金就能停止大金额的交易,因而交易成本就比现券交易低。投资者运用低成本的期货停止避险、套利或资产设置装备摆设时,所需资金不需太多,多余的资金可做其它用处,响应地也就进步了资金运用效率。

影响国债期货价格变更因素

1.货币政策

货币政策间接影响利率,从而影响国债期货,宽松的货币政策意味着利率下行,利率下行有利于国债上行。收缩的货币政策意味着利率上行,招致国债下行压力较大。中国人民银行是国内货币政策的造定者,其每个季度均有货币施行陈述,里面均会提出对后期的货币政策的思绪与总基调。

目前因为中国人民银行利用调理的手段较多,并且因为国内的金融情况情况,中国人民银行也可能会利用一些缔造性的手段,但是整体上无非就是宽松货币或者是收缩货币。别的,中国人民银行公开市场操做频次较高,并且颠簸较大,不克不及简单的做为一个货币宽松或者收缩的信号。

2.实体经济情况

一般来说,实体经济与货币政策的相辅相成招致其对国债的预期较为复杂。一般来说,宏不雅经济向好,货币政策不变偏重于收缩方面,国债下行压力较大。宏不雅经济下行,宽松的货币政策预期较大,国债上动作力较充沛。

3.通货膨胀

通货膨胀也是通过反应到货币政策调理,从而被国债期货所反响。通货膨胀容易使央行采纳收缩的货币政策,从而使国债预期的下行压力较大。央行往往通过宽松的货币政策去对冲通货收缩,有利于国债期货上行。跟着经济消费力的进步,货币投放与通货膨胀的关系已经较弱,与资产价格相关性较强。通货膨胀对央行的货币政策造约越来越小。

4.股市的异动

国内的投资者有强烈的风险偏好,那招致国债与股市构成较强的轮动关系,当股市呈现赚钱效应,资金设置装备摆设风险较高的股市,对国债构成压力。当股市风险较大,交易萎靡,则资金设置装备摆设风险较低的国债市场,从而有力于国债上行。

5.投资参与者的改动

目前国内国债期货参与者方面,并非国债现货的次要持有者。在国内银行具有较大的国债规模,但是并未参与国债期货市场,从而招致国债期货贫乏一个重要的参与者,那自己对国债期货反响经济与货币政策的效果较为弱化,反响利率的敏感性也较弱。反响与股市等金融资产轮动方面较强。那种实体参与者的缺席能构成持久性的离开其原来反响的利率程度,一旦投资参与者改动,国债将会构成较大的跳的风险。跟着国内政策的改动,银行逐渐进入国债期货市场,将会招致国债期货跟从利率走势的相关性加强。

免责声明:本陈述以投资者教育为目标,不构成任何投资建议。期市有风险,投资需隆重。