FAQ:

房贷贷几年划算?几年化的理财能够战胜房贷?能否需要提早还款?上面的问题,都是一个谜底,房价看涨情况下,其实都不是什么大问题,详细取决于小我理财才能,且看下文量化阐发,欢送留言切磋。

前提假设:

组合贷,100万公积金(3.25%利率),100万商贷(5.12%固定利率, LPR算法不明白) 2. 等额本息还款30年房贷

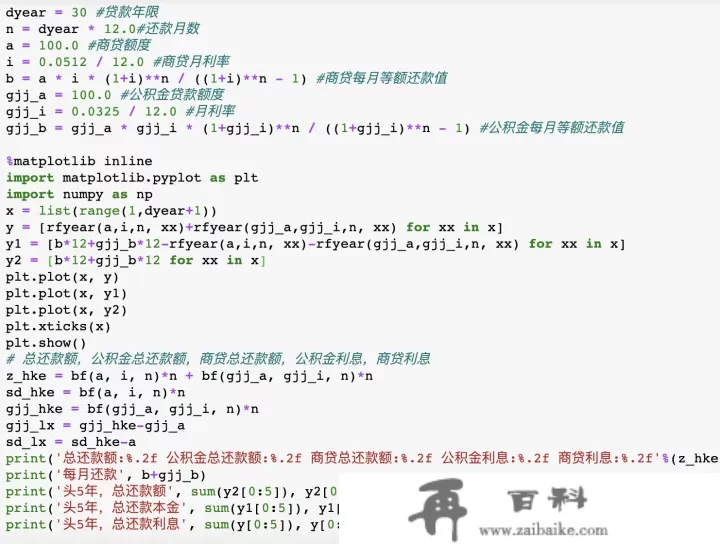

30年房贷总还款额:352.58

公积金总还款额:156.67

商贷总还款额:195.90

公积金利钱:56.67

商贷利钱:95.90

每月还款 0.9794

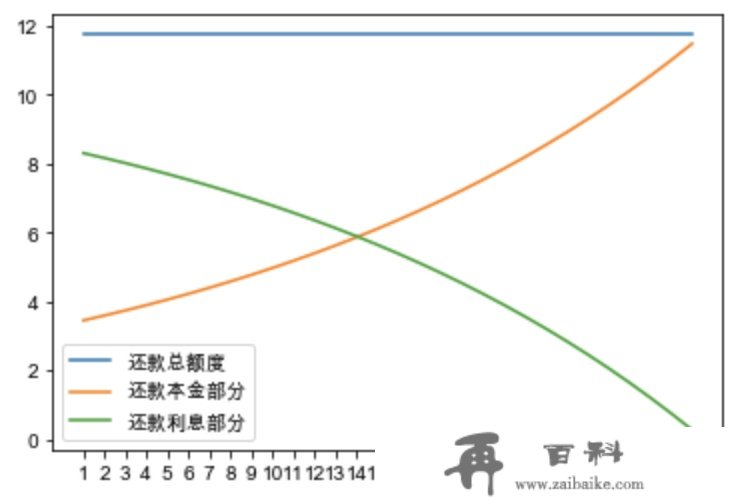

头5年,总还款额 58.76 [11.75, 11.75 11.75, 11.75, 11.75]

头5年,总还款本金 18.70 [3.44, 3.58, 3.73, 3.88, 4.05]

头5年,总还款利钱 40.05 [8.30, 8.16, 8.01, 7.86, 7.70]

30年房贷总还款额:352.58

公积金总还款额:156.67

商贷总还款额:195.90

公积金利钱:56.67

商贷利钱:95.90

每月还款 0.9794

头5年,总还款额 58.76 [11.75, 11.75 11.75, 11.75, 11.75]

头5年,总还款本金 18.70 [3.44, 3.58, 3.73, 3.88, 4.05]

头5年,总还款利钱 40.05 [8.30, 8.16, 8.01, 7.86, 7.70]

10年房贷

10年房贷总还款额:245.25

公积金总还款额:117.26

商贷总还款额:127.98

公积金利钱:17.26

商贷利钱:27.98

每月还款 2.0437206490656283

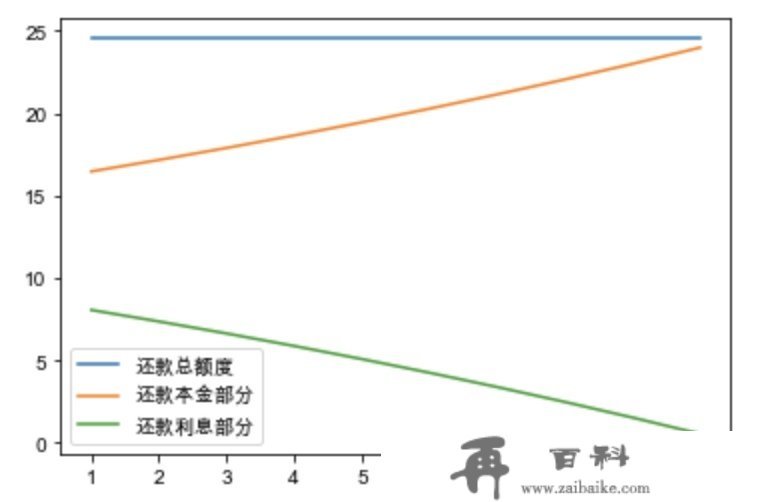

头5年,总还款额 122.62 [24.52, 24.52, 24.52, 24.52, 24.52]

头5年,总还款本金 89.60 [16.46, 17.16, 17.88, 18.64, 19.44]

头5年,总还款利钱 33.02 [8.06, 7.36, 6.63, 5.87, 5.08]

10年房贷总还款额:245.25

公积金总还款额:117.26

商贷总还款额:127.98

公积金利钱:17.26

商贷利钱:27.98

每月还款 2.0437206490656283

头5年,总还款额 122.62 [24.52, 24.52, 24.52, 24.52, 24.52]

头5年,总还款本金 89.60 [16.46, 17.16, 17.88, 18.64, 19.44]

头5年,总还款利钱 33.02 [8.06, 7.36, 6.63, 5.87, 5.08]

战胜房贷

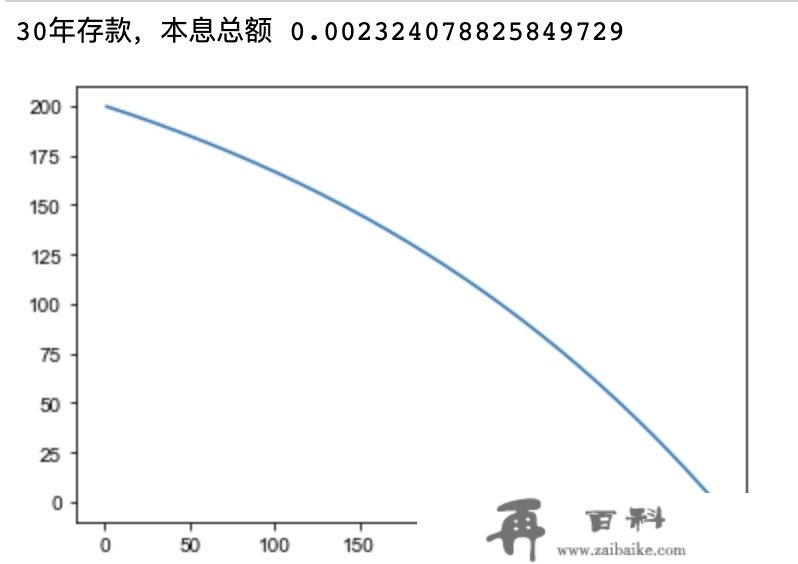

一起头就拥有了所有还款额,则要拥有一个几利率的理财,才气战胜房贷200万本金,年化4.21%利率存款,每月定期还房贷 0.9794万,计算月复利,逐年剩余资金曲线如下

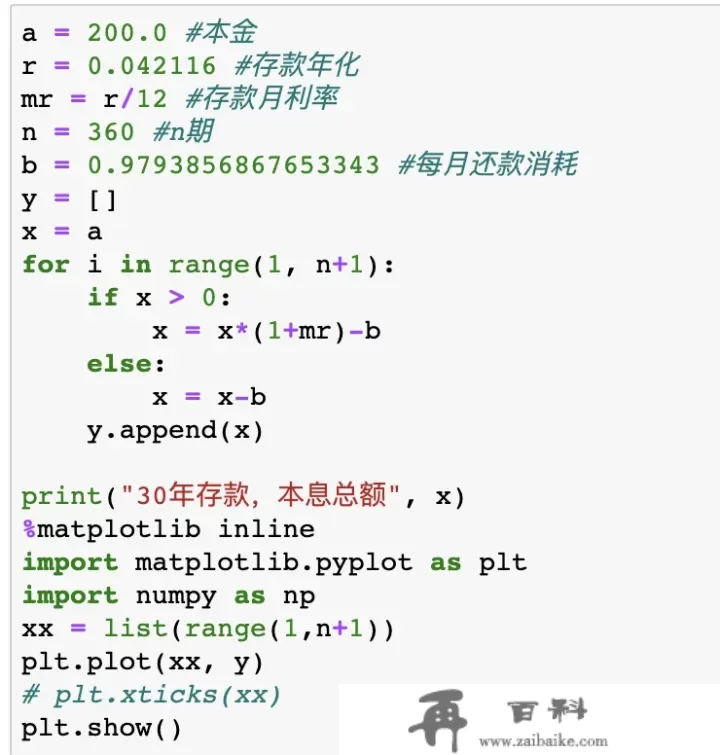

4.21%存款利率

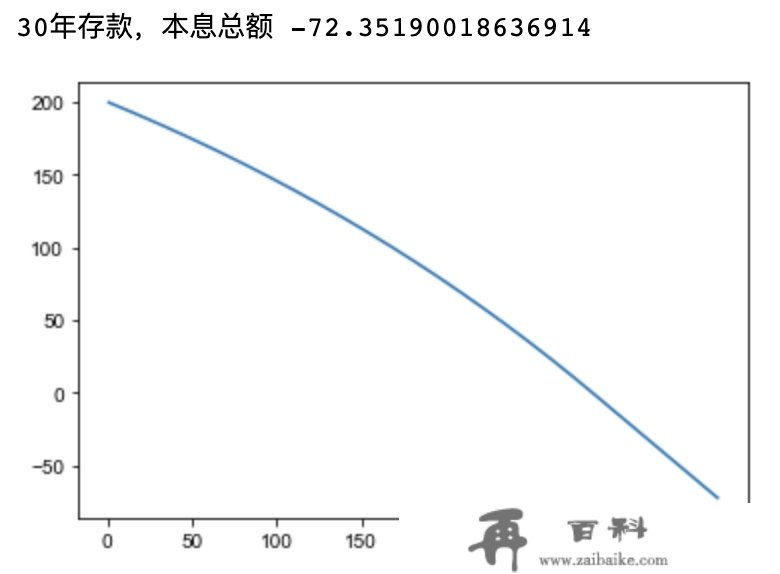

4.21%存款利率4.21%搞不定,用3%常规值来尝尝

3%存款利率

3%存款利率2. 一起头没有200万,5年后够钱一次性还房贷了,察看一下,头5年,总还款利钱 40.05万,剩余应还本金 200.0 - 18.71 = 181.29万;用年化4.22%存款利率

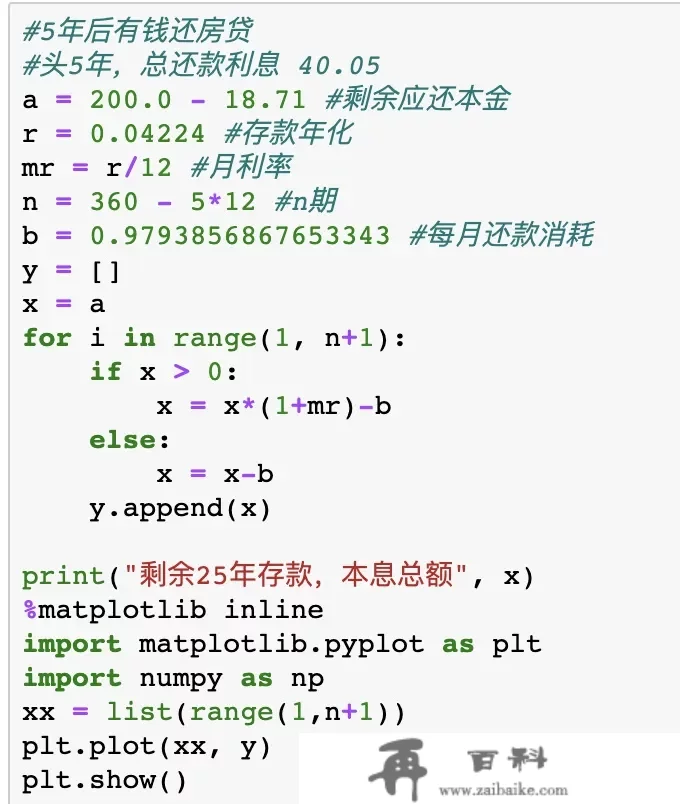

4.22%存款利率

4.22%存款利率核心概念,任何时候,手里的钱,无论是买理财,仍是考虑钱的活动价值,加和大于 贷款利率 "(3.25%+5.12%) / 2 = 4.185% 大致和 4.22% 误差不大" 那么就拿着。只靠根底理财,不想处置杂事,那么就尽早还。

若是明白要5年要卖房的话,30年贷头5年交的利钱钱是 40.05万,10年贷头5年交的利钱钱是 33.02万。40.05 - 33.02 = 7.03万。

每月少还房贷省下的钱 2.0437(10年贷) - 0.9794(30年贷) = 1.0643,根据3%年化存款,月利率0.03/12,60个月逐渐存款,按59个月计息算,不计复利时产生利钱: 4.71,计算复利是产生利钱: 4.95。

而复利,年化利率为 4.19%,产生利钱 7.04万,则能战胜多交的7.03万。

# 每月省下的钱x,根据3%年化存款,月利率0.03/12,60个月逐渐存款,按59个月计息算,不计复利 # 59+...+1 = 60*59/2 r = 0.03 / 12 x = 1.0643 print(x*r * 60*59/2) #4.71 # 计算复利 # 第1个月本息 x * (1+r) # 第2个月本息 (x * (1+r) + x) * (1+r) xx = 0 for i in range(1, 60): xx = (xx + x) * (1+r) print(xx-59*x) #4.95附代码,承受CR

啥,代码不会用,那么就私信呗,知乎偶然会在线。

10/30年 房贷计算代码

10/30年 房贷计算代码 存款利率 vs 房贷

存款利率 vs 房贷 5年后有钱还房贷

5年后有钱还房贷

0