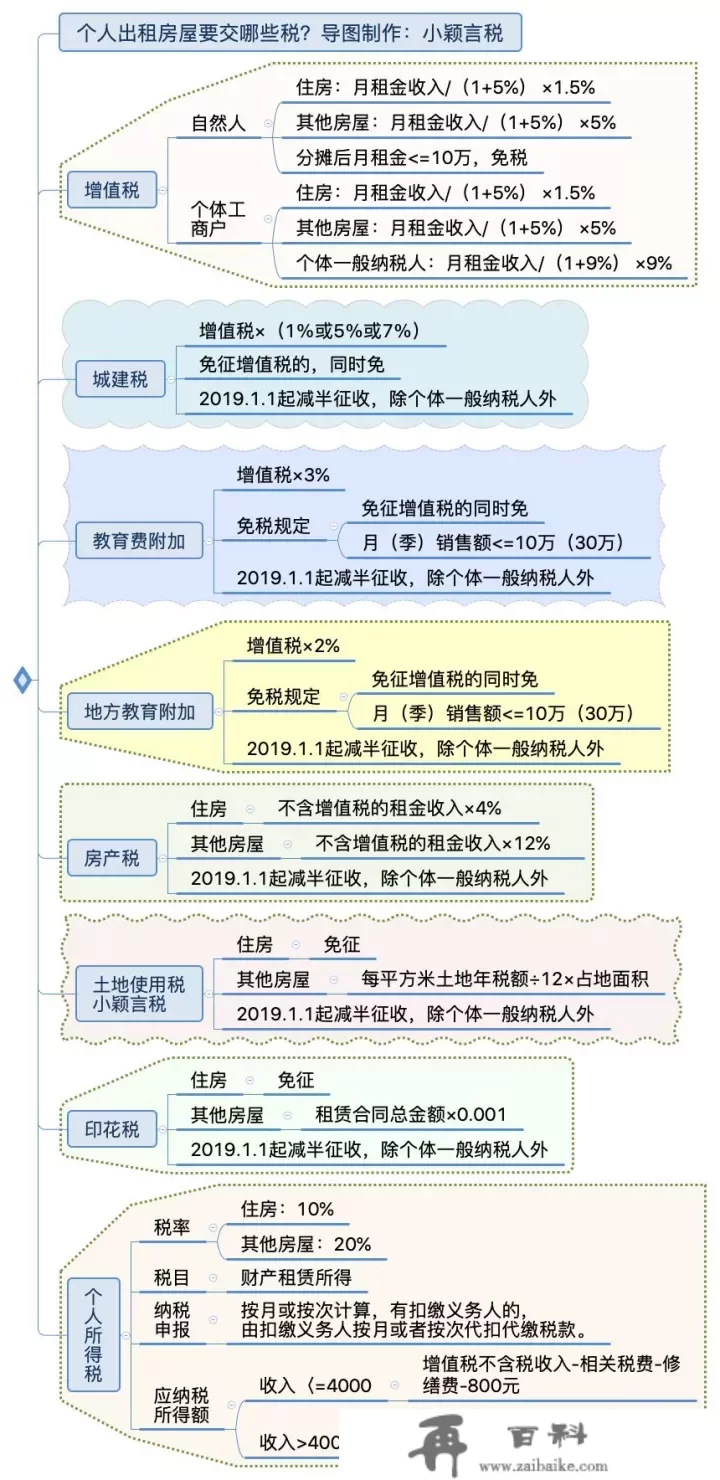

一、增值税

(一)天然人

1.住房

应纳税额 = 月租金收入/(1+5%) ×1.5%

2.其他房屋

应纳税额 = 月租金收入/(1+5%) ×5%

其他小我,采纳一次性收取租金形式出租不动产获得的租金收入,可在对应的租赁期内均匀分摊,分摊后的月租金收入未超越10万元的,免征增值税。

(二)个别工商户

1.住房

应纳税额 = 月租金收入/(1+5%) ×1.5%

2.其他房屋

应纳税额 = 月租金收入/(1+5%) ×5%

若是个别工商户为一般纳税人:

应纳税额 = 月租金收入/(1+9%) ×9%

2019年1月1日至2021年12月31日期间,个别工商户中的小规模纳税人合计月销售额未超越10万元(以1个季度为1个纳税期的,季度销售额未超越30万元)的,免征增值税,合计月销售额超越10万元,但扣除本期发作的销售不动产的销售额后未超越10万元的,租赁房屋收入免征增值税。

根据:财税〔2016〕36号附件2,国度税务总局通知布告2019年第4号

二、城市维护建立税

城市维护建立税=增值税×(1%或5%或7%)

纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。

小我免征增值税的,同时免征城市维护建立税。

2019年1月1日起减半征收(除个别工商户为一般纳税人外)

根据:《中华人民共和国城市维护建立税暂行条例》,财税〔2019〕13号

三、教育费附加

教育费附加 =增值税×3%,2019年1月1日起减半征收(除个别工商户为一般纳税人外)。

免征教育费附加。

自2016年2月1日起,按月纳税的月销售额或营业额不超越10万元(按季度纳税的季度销售额或营业额不超越30万元)的缴纳义务人,免征教育费附加(包罗个别一般纳税人)。

根据:国务院令第448号,财税〔2019〕13号,财税〔2016〕12号

四、处所教育附加

处所教育附加 =增值税×2%,2019年1月1日起减半征收(除个别工商户为一般纳税人外)。

自2016年2月1日起,按月纳税的月销售额或营业额不超越10万元(按季度纳税的季度销售额或营业额不超越30万元)的缴纳义务人,免征处所教育附加(包罗个别一般纳税人)。

根据:财税〔2019〕13号,财综〔2010〕98号,财税〔2016〕12号

五、房产税

(一)住房

按4%:房产税=不含增值税的租金收入(即增值税含税收入 - 现实缴纳的增值税)×4% (2019年1月1日起减半征收,除个别工商户为一般纳税人外。)

(二)其他房屋

按12%:房产税=不含增值税的租金收入(即增值税含税收入 - 现实缴纳的增值税)×12% (2019年1月1日起减半征收,除个别工商户为一般纳税人外。)

备注:出租房产在合同中规定免租期,不属于视同销售办事,不需要交增值税、印花税和小我所得税,但是需要根据房产余值缴纳房产税。

根据:《中华人民共和国房产税暂行条例》,财税〔2016〕43号,财税〔2010〕121号,财税〔2000〕125号,财税〔2018〕24号,财税〔2019〕13号

六、城镇地盘利用税

(一)住房

小我出租住房,免征城镇地盘利用税;

(二)其他房屋

城镇地盘利用税 = 每平方米地盘年税额÷12×占空中积,2019年1月1日起减半征收。

地盘利用税每平方米年税额如下:大城市1.5元至30元;中等城市1.2元至24元;小城市0.9元至18元;县城、建造镇、工矿区0.6元至12元。省、自治区、曲辖市人民政府,在规定的税额幅度内,确定所辖地域的适用税额幅度。

根据:《中华人民共和国城镇地盘利用税暂行条例》,财税〔2008〕24号,财税〔2019〕13号

七、印花税

(一)住房

对小我出租住房签定的租赁合同,免征印花税;

(二)其他房屋

税目财富租赁合同,由立合同人按租赁金额千分之一贴花,税额不敷一元的按一元贴花。

印花税 = 租赁合同总金额×0.001,2019年1月1日起减半征收。

根据:《中华人民共和国印花税暂行条例》,财税〔2019〕13号,财税〔2008〕24号

八、小我所得税

小我出租房屋按财富租赁所得计算缴纳小我所得税。

(一)定义

财富租赁所得,是指小我出租不动产、机器设备、车船以及其他财富获得的所得。

(二)税率

适用比例税率,税率为百分之二十。

(三)应纳税所得额

财富租赁所得,以一个月内获得的收入为一次。每次收入不超越四千元,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

(四)扣除事项

1.小我出租房屋获得的财富租赁收入,在计算缴纳小我所得税时,应依次扣除以下费用:

(1)财富租赁过程中缴纳的税费;

(2)向出租方付出的租金;

(3)由纳税人承担的租赁财富现实开收的补葺费用;

(4)税律例定的费用扣除尺度。

包罗房屋租赁在内,计算财富租赁所得允许扣除的税费指出租财富过程中现实缴纳的可依法扣除的税费。

2.其他问题

(1)纳税义务人在出租财富过程中缴纳的税金和国度能源交通重点建立基金、国度预算调理基金、教育费附加,可持完税(缴款)凭证,从其财富租赁收入中扣除。

(2)纳税义务人出租财富获得财富租赁收入,在计算纳税时,除可依法减除规定费用和有关税、费外,还准予扣除可以供给有效、准确凭证,证明由纳税义务人承担的该出租财富现实开收的补葺费用。允许扣除的补葺费用,以每次800元为限,一次扣除不完的,准予鄙人一次继续扣除,曲至扣完为行。

(3)确认财富租赁所得的纳税义务人,应以产权凭证为根据。无产权凭证的,由主管税务机关按照现实情况确定纳税义务人。

(4)产权所有人灭亡,在未打点产权继承手续期间,该财富出租而有租金收入的,以领取租金的小我为纳税义务人。

(五)纳税申报

财富租赁所得按月或顺次计算小我所得税,有扣缴义务人的,由扣缴义务人按月或者顺次代扣代缴税款。

若是获得应税所得,扣缴义务人未扣缴税款的:

应当在获得所得的次年6月30日前,按相关规定向主管税务机关打点纳税申报,并报送《小我所得税自行纳税申报表(A表)》。税务机关通知期限缴纳的,纳税人应当根据期限缴纳税款。

根据:《中华人民共和国小我所得税法》和《中华人民共和国小我所得税法施行条例》、《国度税务总局关于修订小我所得税申报表的通知布告》(国度税务总局通知布告2019年第7号)、《国度税务总局关于小我所得税自行纳税申报有关问题的通知布告》(国度税务总局通知布告2018年第62号)、《国度税务总局关于小我转租房屋获得收入征收小我所得税问题的通知》(国税函〔2009〕639号)、国度税务总局关于印发《征收小我所得税若干问题的规定》的通知(国税发〔1994〕089号)

(六)税收优惠

《财务部 国度税务总局 关于廉租住房经济适用住房和住房租赁有关税收政策的通知》(财税〔2008〕24号 )第二条第一项规定,对小我出租住房获得的所得减按10%的税率征收小我所得税。

(七)实务答疑

1.一个月收取一年的租金,能否根据每月收入为一次

总局视频答疑:一个月收取一年的租金,算一次收入,实务中税务机关放宽口径根据每月收入为一次。

例:2019年某人出租一套商铺,每月租金8000元,一次性收取12个月租金,除房产税和拆修费外,不考虑其他情况:

(1)根据政策规定,96000元为一次,则

应纳小我所得税税额:(96000-96000×12%×50%-800)×(1-20%)×20%=14310.4元

(2)根据放宽口径或者每月收租金,8000元为一次,总共12个月,则应纳小我所得税税额:(8000-8000×12%×50%-800)×(1-20%)×20%×12=12902.4元

全年两次租金相差小我所得税:14310.4-12902.4=1408元

2.转租收入若何缴纳小我所得税?

按照《国度税务总局关于小我转租房屋获得收入征收小我所得税问题的通知》(国税函〔2009〕639号)第一条规定,小我将承租房屋转租获得的租金收入,属于小我所得税应税所得,应按“财富租赁所得”项目计算缴纳小我所得税。第二条规定,获得转租收入的小我向房屋出租方付出的租金,凭房屋租赁合同和合法付出根据允许在计算小我所得税时,从该项转租收入中扣除。

九、案例阐发

2019年1月苏某将住房出租给吴某,租期1年,1月8日吴某一次付出一年租金18万元,7月10日,发作补葺费1万元(获得合法有效凭证),苏某应缴纳几小我所得税?

解析:小我出租财富获得的财富租赁收入,在计算缴纳小我所得税时,应依次扣除以下费用:

(一)财富租赁过程中缴纳的税费:

1.增值税及附加

其他小我出租住房,根据5%的征收率减按1.5%计算应纳税额,其他小我采纳一次性收取租金形式出租不动产的,其租金可在租赁期内均匀分摊,分摊后月租金收入不超越10万元的,免征增值税。(留意:除其他小我外,一次性收取的租金不分摊计算)

180000/12=15000/月﹤100000/月,可免征增值税,随征的附加税费同时减免。

根据:《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)、《纳税人供给不动产运营租赁办事增值税征收办理暂行法子》的通知布告(2016年第16号)、《国度税务总局关于小规模纳税人免征增值税政策有关征管问题的通知布告》(2019年第4号)。

2.房产税

房产税实行按年计算,分期缴纳的征收法子。对小我出租住房,不区分用处,按4%的税率征收房产税。2019年1月1日至2021年12月31日,增值税小规模纳税人房产税减按50%征收。

2019年房产税:180000×4%=7200,叠加享受减税优惠3600元。

根据:《房产税暂行条例》、《财务部 国度税务总局关于廉租住房、经济适用住房和住房租赁有关税收政策的通知》(财税〔2008〕24号)、《财务部 国度税务总局关于施行小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)、《国度税务总局关于增值税小规模纳税人处所税种和相关附加减征政策有关征管问题的通知布告》(国度税务总局通知布告2019年第5号)、《财务部 国度税务总局关于营改增后契税、房产税、地盘增值税、小我所得税计税根据问题的通知》(财税〔2016〕43号)。

3.印花税

小我出租、承租住房签定的租赁合同,免征印花税。

根据《财务部 国度税务总局关于廉租住房、经济适用住房和住房租赁有关税收政策的通知》(财税〔2008〕24号)

以上税费合计3600元。

(二)向出租方付出的租金

本案例是以自有住房出租,此项为0;

(三)由纳税人承担的租赁财富现实开收的补葺费用;

允许扣除的补葺费用,以每次800元为限,一次扣除不完的,准予鄙人一次继续扣除,曲至扣完为行。

(四)计算应缴纳的小我所得税

2019年1-6月每月应缴纳小我所得税:

(180000/12-300)×(1-20%)×10%=1176元。

2019年7-12月每月应缴纳小我所得税:

(180000/12-300-800)×(1-20%)×10%=1112元。