摘要:

中国的希望在于中国人本身的觉悟。若是每个行业都有人固执地把本身的事业与国度联络起来,而固执于那项事业的人,不单可以成为本身那个行业的领袖,为本身与社会缔造财产,并且有时机跻身于世界那个大舞台,为世界缔造价值和财产。”

各人晓得那是谁说的吗?

他是福建人,9岁才上学、14岁就被迫停学,在陌头卖过烟丝、贩过生果、拉过板车、修过自行车,同时他的企业是中国第一家引入独立董事的公司,是中国股市一家现金分红是募集资金高达26.2倍的上市公司,也是中国第一家状告美国商务部并博得成功的中国企业,更是中国和全球的玻璃大王,他就是福耀玻璃董事长曹德旺先生。

各人好,今天我们带给各人的个股阐发是福耀玻璃,希望对各人阐发企业有帮忙。

1 企业综合阐发

1.1 企业信息1.1.1企业概略

福耀玻璃工业集团股份有限公司,1987年在中国福州注册成立(现注册地址为福建省福清市融侨经济手艺开发区福耀工业村),公司次要供给浮法玻璃,以及汽车玻璃、包罗镀膜玻璃等用于客车、公共汽车以及轿车,是国内更具规模、手艺程度更高、出口量更大的汽车玻璃消费供给商。公司于1993年6月在上交所上市,股票代码为600660,股票简称为“福耀玻璃”。公司的产物标记“FY”商标是中国汽车玻璃行业迄今为行独一的“中国名牌”和“中国驰誉。商标”。 公司已在中国16个省市以及美国、俄罗斯、德国、日本、韩国等11个国度和地域成立现代化消费基地和商务机构,并在中美德设立6个设想中心,全球雇员约2.7万人。福耀产物得到全球出名汽车造造企业及次要汽车厂商的认证和选用,包罗宾利、奔跑、宝马、奥迪、通用、丰田、群众、福特、克莱斯勒等,为其供给全球OEM配套办事和汽车玻璃全套处理计划,并被各大汽车造造企业评为“全球优良供给商”。

1.1.2主营营业及市场

公司次要产物为:浮法玻璃、汽车玻璃(专有品牌:SUNLESS)、建筑玻璃、汽车配件(饰条,托架,导槽,门框等)、夹层玻璃、钢化玻璃、中空玻璃。

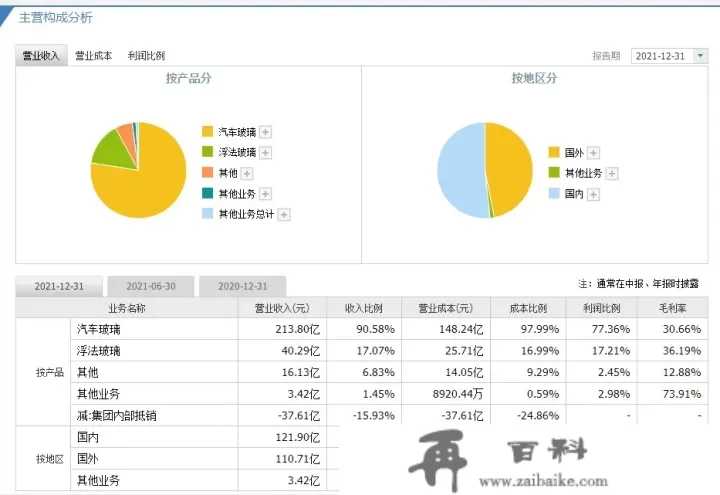

福耀玻璃的主营收入次要来自消费汽车玻璃和浮法玻璃;此中汽车玻璃收入占总营业收入的绝大部门,从图中能够看出企业的次要产物是汽车玻璃。产物销往国表里,国内营收占比为51.65%,国外占比为46.90%。

1.2 行业阐发1.2.1行业规模及所处阶段

全球汽车玻璃市场估计2025年总规模有望到达1492亿元,2020-2025年复合增长率有望到达11%。跟着汽车行业景气宇上升,以及汽车玻璃的新应用所带来的量价齐升,将来汽车玻璃行业市场规模有望扩大,前景可期。(数据来源《2022-2027年中国汽车玻璃行业深度调研及投资前景预测研究陈述》阐发)。

目前中国正以较低成本优势和手艺优势承接国际汽车财产的转移,那将增加国内汽车玻璃市场规模。将来国内消费晋级和财产转移驱动带来的出口增长将会增加国内汽车玻璃需求。与此同时,为降低造形成本,国际大汽车造造商正在采纳全球消费、全球采购、全球销售的市场战略,跟着该战略的施行,劳动力成本较高的汽车玻璃造造业将向中国等开展中国度转移。

跟据中国汽车工业协会统计,2021年汽车产销同比呈现增长,完毕了2018年以来持续三年的下降场面。2021年汽车产销别离为2,608.2万辆和2,627.5万辆,同比别离增长3.4%和3.8%,此中乘用车产销别离为2,140.8万辆和2,148.2万辆,同比别离增长7.1%和6.5%。截至2021年度,中国汽车产销已持续十三年稳居全球第一。

汽车行业从短期来看,汽车市场在苏醒,但根底仍不不变,一方面,列国都在采纳防疫办法,但疫情频频,全球汽车供给链不不变因素增加,汽车市场的不确定因素仍存在;另一方面,跟着国内疫情防控形势逐渐好转,居民收入程度的逐步进步,国度和处所政府出台和落地各类促进汽车消费的政策,如优化限购政策、开展新一轮汽车下乡和以旧换新等,汽车市场加快恢复。从全球汽车工业构造看,开展中国度占汽车工业的比重不竭提拔,影响不竭加大;但就汽车保有量而言,中国汽车普及度与兴旺国度比拟差距仍然庞大,美、日、德等兴旺国度每百人汽车保有量均超越50辆,而中国2021年每百人汽车保有量仅约21辆,中国与次要兴旺国度汽车保有量程度还有比力大的差距。相关于中国生齿数量、中等收入人群占比、人均GDP等而言,中国潜在汽车消费潜力庞大,为汽车工业供给配套的本行业仍有较大的开展空间。

当前汽车“电动化、网联化、智能化、共享化”(新四化)已成为汽车财产开展的潮水和趋向,汽车市场进入需求多元、构造优化的新开展阶段,新能源汽车渗入率不竭提拔,智能汽车也已经进入到普通化应用的阶段,汽车不再是一个简单的交通东西,如今的汽车正朝着一个可挪动的智能末端改变。汽车新四化的开展使得越来越多的新手艺集成到汽车玻璃中,对汽车玻璃提出新的要求,同时也为汽车玻璃行业的开展供给了新的机遇,鞭策汽车玻璃朝着“平安温馨、节能环保、美妙时髦、智能集成”标的目的开展,智能全景天幕玻璃、可调光玻璃、昂首显示玻璃、超隔断玻璃等高附加值产物占比在不竭地提拔。福耀在本行业手艺的指导地位,为本公司汽车玻璃销售带来构造性的时机。

因而,从中持久看,为汽车工业开展相配套的汽车玻璃行业有较不变的开展空间。

1.2.2行业合作格局

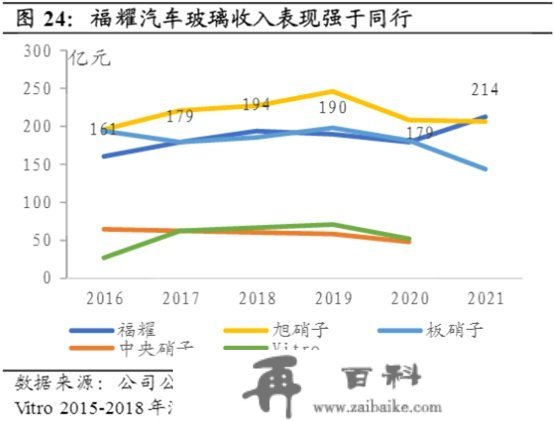

汽车玻璃依托汽车而生,汽车消费量大的区域凡是产生大的汽车玻璃消费商,世界(包罗中国在内)汽车玻璃行业呈现寡头垄断格局,目前国际前四大企业别离是旭硝子、板硝子、福耀玻璃和圣戈班,占据全球60%以上的市场份额。此中福耀玻璃依托优良的品牌和成本优势,国际市场排名靠前,并呈持续增长态势。在国内合作市场,福耀玻璃占据了65%以上的市场份额,为国内更大的汽车玻璃消费企业。

我国汽车玻璃已经根本构成寡头垄断的合作格局,排名第一的福耀玻璃占了整个汽车玻璃市场50%的市场份额,排名第二的信义玻璃也占据了21%的市场份额,两者合计占据了整个汽车玻璃市场71%的市场份额。此外,上海耀华皮尔金顿玻璃股份有限公司、中福瑞达有限公司和洛阳北方玻璃手艺股份有限公司市场份额也比力高。

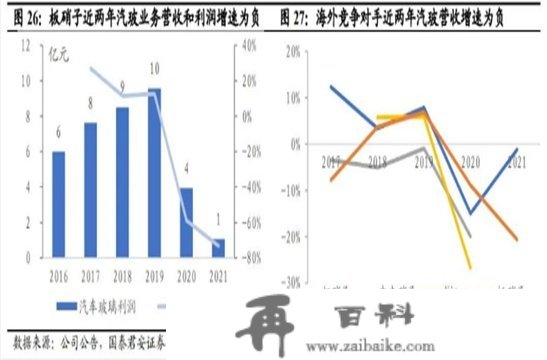

疫情冲击全球汽车市场,福耀凭仗不变的供给链和成本优势份额逆势提拔,2019年-2021年福耀全球份额从25%提拔至31%摆布,公司全球的次要合作敌手板硝子、旭硝子近几年汽车玻璃收入明显下滑,圣戈班、Vitro出卖或封闭多个汽车玻璃工场。’

2021年福耀毛利率和净利率别离为36%和13%,疫情前毛利率超越40%,

利率15%-20%摆布,海外敌手的综合毛利持久处于30%以下,净利率不敷5% ,福耀盈利才能明显领先海外敌手。2021年公司方案进一步扩大国表里光伏玻璃市场,该项目估计利用时间为2022-2023年。

1.3企业护城河

1.3.1品牌优势

1.3企业护城河

1.3.1品牌优势

福耀玻璃做为国表里出名的汽车玻璃消费厂家,多年来积累了浩瀚品牌荣誉,且福耀玻璃的同业业中毛利率排名前三、净利率排名前三,具有公认的品牌优势。

1.3.2效率优势同花顺个股网显示,截至2022年3月31日,福耀玻璃在汽车三级行业细分市场内具有排名第一的毛利率(35.75%),净利润排名第二,但净利率为13.3%远高于净利润排名第一的华域汽车(4.57%),申明具有成本优势,同时,福耀玻璃的营业总收入和总资产均是行业前三名,因而福耀玻璃在行业内具有效率优势。

1.3.3高转换成本汽车造造商对其配套供给商进入配套系统的审核十分严酷。因为汽车玻璃不是完全尺度化的产物,而且汽车设想需要玻璃供给商配套。因而一经认证和选用,主机厂一般不会随便改换,与配套客户所签定的合同期限,凡是涵盖新车车型的整个生命周期,一般介于5至10年。

同时汽车玻璃做为一种平安部件,牵扯全车的平安性能,主机厂对供给商的审核更为隆重,招致汽车玻璃产物的认证周期较长,进入配套难度较大。

一般而言,认证的全过程从第三方认证、汽车主机厂认证、产物招标、设想和测试等法式在内,获得整车配套订单凡是需耗时 3 年摆布。只要具备产物品量包管才能、敏捷低成本的物流供给系统、同步研发手艺程度的汽车玻璃消费商才有时机进入市场,由此构成了庞大的行业壁垒。

1.3.4渠道优势当前公司已在中国 16 个省市以及美国、俄罗斯、德国、日本、韩国等 9 个国度和地域成立现代化消费基地和商务机构,并在中美德设立 6 个设想中心,全球员工达约2.7 万人,次要客户有包罗宾利、奔跑、宝马、奥迪、通用、丰田、群众、福特、克莱斯勒等全球顶级汽车造造企业及次要汽车厂商。

1.3.5文化优势福耀玻璃集团以“开展自我,兼善全国”为己任,自成立起就从“为中国人做一片属于本身的玻璃”的愿景动身,以“打造全球更具合作力的汽车玻璃专业供给商”为斗争目的,承袭勤奋、朴实、进修、立异的企业核心价值不雅,从只要几间平房的小厂起步,生长为汽车玻璃行业内中国第一,世界领先的出名民族品牌企业。具有本身的文化优势。

综上所述,福耀玻璃具有品牌优势、效率优势、高转换成本、渠道优势和文化势5大护城河。

1.4 企业团队(一)董事长:曹德旺先生

公司董事局施行董事兼董事长曹德旺先生亦为福耀玻璃次要兴办人营者和投资人之一。曹德旺先生是不可贿的企业家,自称“没送过一盒月饼”,是行善的释教徒,从1983年第一次捐款至2020年,曹德旺累计小我捐款已达110亿元,认为财施不外是“小善”。2009年5月,曹德旺先生登顶企业界奥斯卡之称的“安永全球企业家大奖”,是首位华人获得者;2021年2月8日,获评2020十大经济年度人物 ;2021年12月26日,入选《2021中国品牌人物500强》第6位,在国表里均有较高声誉。

(二)施行董事兼副董事长:曹晖先生

公司董事局施行董事兼副董事长曹晖先生系曹德旺先生之子,承受过国表里高档教育,且不断在福耀玻璃企业集团内历练,已经生长为公司的得力干将。

(三)施行董事兼总司理:叶舒先生

施行董事兼总司理叶舒先生系曹德旺先生之女婿,于2003年参加公司后,从公司下层干起,一路生长为公司骨干。

(四)施行董事兼财政总监:陈向明先生

施行董事兼财政总监陈向明先生于1994年参加公司,不断处置公司财政工做。

公司核心高层粘性十分强,且薪酬待遇均十分丰厚,核心办理层十分专业且不变,年报未见股权量押或减持。

1.5 股权构造福耀玻璃2021年企业年报显示公司前十名股东持股情况:

前十名股东里有四位股东呈现减持,此中中国证券金融股份有限公司略有减持,有三位股东呈现增持,部门股东未显示有股权量押或冻结情况。HKSCC NOMINEES LIMITED 即香港中央结算(代办署理人)有限公司,投资者将其持有的本公司 H 股存放于香港联交所旗下的中央结算及交收系统内,不克不及做为法定代表人。

福耀玻璃2021年企业年报显示公司股权构造如下:

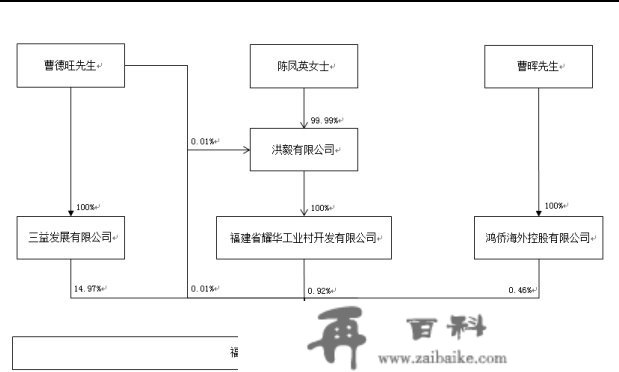

曹德旺先生是福耀玻璃的法定代表人,通过控股三益开展有限公司间接持有福耀玻璃14.98%的股份,合理区间持股为33%-67%,股权构造相对较分离。

2 财政报表阐发 2.1 五大财政目标 2.1.1 ROE

福耀玻璃比来三年(2019年-2021年)ROE在10%摆布,同比有所下降,归母净利润 2019年和 2020 年也有所下降。 此中2019年的净利润下降,是因为利润总额的下降,年报中给出领会释,有一些是偶尔性的因素,也有受汽车行业萎靡和经济增速下滑的影响。2020年净利润下降,次要是受汇率和疫情的影响。

2.1.2 净利润现金含量

福耀玻璃近五年的净现比都在100%以上,并且呈上升趋向,2021年有所下降,净现比为180.63%。与同业业信义玻璃比照,福耀玻璃的回款才能要强于同业业信义玻璃

2.1.3 毛利率

福耀玻璃比来五年的毛利率呈下降趋向,2021年下滑到35.90%,除了2019年毛利率颠簸大于10%,其他四年颠簸幅度都小于10%。

2.1.4 资产欠债率(一)资产欠债率

福耀玻璃总资产欠债率不断小于60%,无偿债风险。

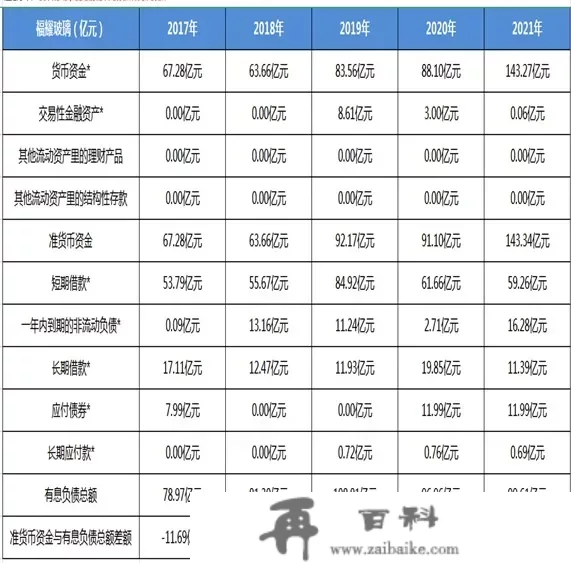

(二)准货币资金减有息欠债的差额

短期偿债才能来看,福耀玻璃准货币资金-有息欠债的差额持续 4 年为负值,货币资金与有息欠债的差额逐年减小,呈下降趋向。2021年为43.73亿,该目标有所改善,也进一步证明公司偿债风险较小。

2.1.5 派息比率

福耀玻璃的整体分红比例在 40%-60%,分红比力不变且持续,对股东比力大方的。

2.2 其他财政目标 2.2.1总资产

2017年至2019年总资产复合增速为10.66%,呈上升趋向。2020 年总资产下降了,次要是因为疫情。2021年疫情有所好转,福耀的业绩也逐渐恢复。

2.2.2应收账款、合同资产

公司应收账款的占比在10%-13%,一般大于3%小于10%是较优良的公司产物比力畅销,那次要是因为下流客户端强势,汽车玻璃在整个汽车财产链中的弱势地位决定的。但公司应收账款的账龄97%都是1年期以内的,风险相对较小。

2.2.3期间费用

近五年期间费用率在20%摆布,小于40%,成本管控才能较好。期间费用率比毛利率在50%-60%之间,仍是比力高的。2020年至2021年次要是财政费用上涨招致的费用率进步,是因为福耀玻璃的海外营业较多,占比在一半摆布,汇率颠簸产生汇兑丧失,招致财政费用增加。

2.2.4营业收入

2017年至2020年逐年下降,2020年以至呈现负增长,次要是因为疫情招致的。2021年上升到18.57%,公司业绩恢复,次要是汽车市场苏醒以及公司加大营销力度所致。

2.3 第一季度财政报表解读

福耀玻璃2022年一季度报,营业收入实现65.48亿,比上年同比增长14.75%,创下了单季收入汗青新高;归母净利润8.71亿,比上年同比增长1.86%,为汗青次高,超出市场预期。

2.4 财报总结 2.4.1优势福耀玻璃是一家专注于主业的轻资产型公司,产物较为畅销,总资产增速快生长性好,利润量量较高,净现比十分好,根本无偿债风险,造血才能一般,分红持续不变,公司处在持续生长中。

2.4.2优势公司应收账款较多,被上下流企业无偿占用资金,净利润增长率不不变,毛利率持续5年呈下降趋向,产物和办事的合作力变弱,需持续存眷。

3 估值 3.1合理市盈率福耀玻璃在国内汽车玻璃市场占有率排第一,规模不竭增加,2021 年收入超越旭硝子、板硝子成为全球第一大汽车玻璃厂商。福耀玻璃资产欠债率在40%摆布,属于非高杠杆公司。连系汗青均匀市盈率30分位值是18倍及护城河,守旧起见赐与其18倍市盈率停止估值。

3.2净利润增速福耀玻璃机构预测将来三年净利润复合增速为26.48%,隆重原则我们打5折,因而选择净利润增速13%停止合理市值计算。

3.3估值价格

3.3估值价格

4 总结

4.1 优势总结

4.1.1福耀玻璃是汽车玻璃行业龙头

4 总结

4.1 优势总结

4.1.1福耀玻璃是汽车玻璃行业龙头

具有品牌优势、效率优势、渠道优势、转换成本四大护城河,且比力巩固。公司股权构造不变,专业深耕汽车玻璃范畴,研发费用投入高生长性优良,营收复合增速超越汽车行业销量增速。国内市场份额约60%,全球市场份额约25%。盈利才能强,毛利率约40%,净利率约17%。

4.1.2福耀优势明显,市场地位安定公司有较强的盈利才能、造血才能和产物合作力。福耀与合作敌手比拟优势明显:1.专注汽车玻璃,资本投入多;2.具备核心手艺,研发投入高;3.打通财产链一体化;4.成本控造才能强;5.国内产能规划完美。

4.1.3汽车玻璃行业将来具有3.6%的增长潜力汽车玻璃行业寡头垄断,CR4全球为88%。行业资金壁垒高,规模化效应明显。将来汽车玻璃具丰年均3.6%的增长潜力。公司以中国汽车玻璃营业为根底,将核心优势复造到新的市场和范畴,在美国市场的份额可期。

4.1.4全球化+多元化,将来增长潜力可期公司汽车玻璃营业将来较为不变,次要跟从下流汽车行业变更。美国市场按方案爬坡,俄罗斯工场已拿到群众订单。公司规划新营业铝饰件的财产链,拥有铝外表处置核心手艺,德国SAM在手订单充沛,有望翻开国内市场。

4.2 风险总结 4.2.1宏不雅风险公司一半摆布的收入源自于中国的营业,一半摆布源于海外营业。因而,公司的运营业绩、 财政情况及前景遭到经济、政治、政策、法令变更、战争等影响。中国经济处于转型晋级阶段, 公司于中国的营业也可能遭到影响,此外,地缘政治抵触、战争、疫情频频等也将加大加深对经 济及行业的影响。为此,公司将加大手艺立异,加强组织办理,构建福耀新文化,同时强化售后 维修市场,稳固并确保中国市场稳健开展的同时,阐扬全球化运营优势。

4.2.2行业开展风险全球汽车财产正转型晋级,汽车行业合作正由造造范畴向办事范畴延伸,汽车消费由适用型 向品量化改变,智能化、收集化、数字化将成为汽车行业开展的支流;若是公司未能及时应对手艺变化,未能满足客户需求,若是汽车需求呈现颠簸,对公司产物的需求也会呈现颠簸,可能会对公司的财政情况及运营业绩产生倒霉影响。为此,公司将丰硕产物线,优化产物构造,提拔产 品附加值,如智能全景天幕玻璃、可调光玻璃、昂首显示玻璃、超隔断玻璃等,并为全球客户提 供更全面的产物处理计划和办事。

4.2.3成本颠簸风险

公司汽车玻璃成本构成次要为浮法玻璃原料、PVB 原料、人工、电力及造造费用,而浮法玻 璃成本次要为纯碱原料、天然气燃料、人工、电力及造造费用。受国际大宗商品价格颠簸、天然 气市场供求关系变革、纯碱行业的产能变更及玻璃和氧化铝工业景气宇对纯碱需求的变更、人工成本的不竭上涨等影响,公司存在着成本颠簸的风险。

4.2.4汇率颠簸风险

我国人民币汇率构成机造变革根据主动性、渐进性、可控性原则,实行以市场供求为根底、 参考一篮子货币停止调理,有办理的浮动汇率轨制。固然国际商业不服衡的底子原因在于各自国度的经济构造问题,但陪伴世界经济的颠簸、部门国度的动乱、部分热点地域的严重晋级,以及列国的货币松紧行动,将会带来汇率颠簸。公司海外销售营业占一半摆布,且规模逐年增大,若汇率呈现较大幅度的颠簸,将给公司业绩带来影响。

风险提醒:本文所提到的概念仅代表小我的定见,所涉及标的不做保举,据此买卖,风险自傲。著做权归做者所有。贸易转载请联络做者获得受权,非贸易转载请说明出处。