很多人对净利润,扣非净利润,归属母公司净利润三个“利润”都傻傻分不清,那么咱们今天就来梳理一下净利润、扣非净利润、归属母公司利润都有什么区别吧。

No.1

净利润

净利润是指利润总额中按规定缴纳了所得税之后公司的利润留存,一般也称为税后利润或净收入。 净利润是一个企业运营的最末功效,净利润多,企业的运营效果好;净利润少企业的运营效果就差一些,它是权衡一个企业运营效益的次要目标。我们来回忆一下净利润的计算公式,1、计算销售净额,也就是 营业收入。 2、我们用营业收入减去销售成本得到 销售毛利。 3、计算利润总额我们用上一步得来的销售毛利减去销售费用、办理费用等再加上营业外出入得到 利润总额。 4、最初用利润总额减去应缴所得税之后得到我们的净利润。

No.2

归母净利润

归母净利润的全称为:归属母公司所有者的净利润。 按照《企业管帐原则系统(2006)》的有关规定,"归属于母公司所有者的净利润"反映在企业合并净利润中 ,归属于母公司股东(所有者)所有的那部门净利润。 归属于母公司所有者的净利润=扣除内部交易后的母公司净利润+子公司盈利中属于母公司的数额。为便利理解我们能够举一个例子:

假设母公司为A,持有60%股份子公司B,持有联营公司C25%股份。假设 A、B、C三个公司别离盈利1000万,500万,500万,那么在母公司A合并报表中的净利润就是A公司利润+B公司利润共计1500万,此中C公司的利润在母公司A中利润表中已经表现过了,属于投资收益,也就是已经在A公司1000万的盈利中表现了。那么此时母公司A中归属母公司所有者的净利润是的计算则是:母公司A利润*100%+子公司B利润*60%=1300万。此时归母净利润和净利润就有1500万-1300万=200万的不同。那200万的利润是属于B公司那40%少数股东的。通过那个例子咱们就能看出来净利润和归母净利润其实是有不同的。

No.3

扣非净利润

扣非净利润的全称是 归属上市公司股东扣除非经常性损益后的净利润,我们要领会扣非净利润就先要晓得什么是 非经常性损益,它的定义为: 非经常性损益是指公司发作的与运营营业无间接关系,以及虽与运营营业相关,但因为其性量、金额或发作频次, 影响了实在、公允地反映公司一般盈利才能的各项收入、收入。那么扣除非经常性损益后的净利润望文生义就是扣除非经常损益后现实的利润,换句话说就是就是从股东权益里扣除与运营营业无间接关系的丧失或收益以后的净利润。 按照证监会《公开发行证券的公司信息披露标准问答第1号--非经常性损益》,共有21条非经常性损益的内容:

(一)非活动性资产处置损益,包罗已计提资产减值筹办的冲销部门;

(二)越权审批,或无正式批准文件,或偶发性的税收返还、减免;

(三)计入当期损益的政府补贴,但与公司一般运营营业亲近相关,契合国度政策规定、根据必然尺度定额或定量持续享受的政府补贴除外;

(四)计入当期损益的对非金融企业收取的资金占用费;

(五)企业获得子公司、联营企业及合营企业的投资成本小于获得投资时应享有被投资单元可辨认净资产公允价值产生的收益;

......(剩余规定可自行查阅全数21条内容)

扣非净利润也是上市公司每季度陈述必需披露的一个目标,因为它可以剥离非经常性损益对公司业绩的影响,在必然水平上它更可以反映一个公司日常的运营活动程度。出格是可以更实在发反响公司主营营业对公司盈利和运营好坏的影响。

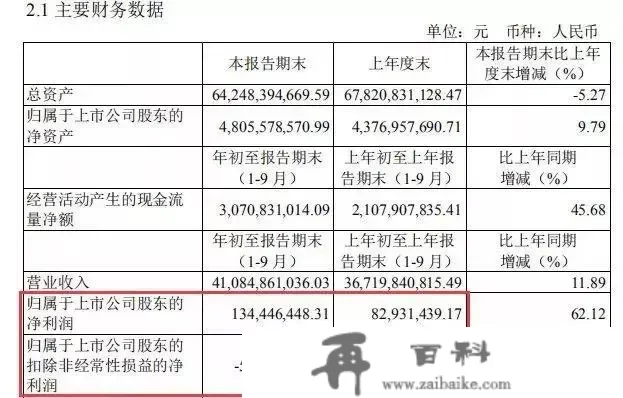

我们以上市公司云天化为例,该公司发布的2019年度三季度陈述显示

来源:云南云天化股份有限公司2019年第三季度陈述

我们能够明晰的看到归属于上市公司股东的净利润为1.34亿元,同比增长62.12%,扣非后的归属净利润为-5106.46万元(第一张截图红圈处)。非经常性损益合计达1.04亿元。从第二张截图我们能够发现此中,非活动资产处置损益为5120.93万元,计入当期损益的政府补贴为4077.31万元。同样长短经常性损益成为扭亏关键。

那么非活动资产处置详细是来自哪呢?若是我们看看该公司在本年10月25日通知布告也许咋们投资者心里会有谜底,该公司在25日的通知布告称:全资子公司天安化工拟将位于平和平静市的72套房产公开挂牌出卖。公司称,该交易有利于公司子公司削减资金占用有效收受接管资金。

所以我们应当警觉业绩突然暴增的公司的业绩来自何处,若是来自不成长久盈利的内容例如我们所说的非经常性损益里面的内容,那么我们广阔投资者就应该对那类公司持一个隆重的投资立场。所以扣非净利润就可以给我们投资者供给一个更“纯净”的视角来审视上市公司利润的来源。

我们来回忆下,我们从销售收入到净利润颠末了哪些步调:

第一步:计算销售净额,也就是营业收入,是指销售总额减销货退回与折让,以及销售税金后的余额;

第二步:计算销售毛利,即销售净额减销售成本后的余额;

第三步:计算销售利润,即销售毛利减销售费用、办理费用、财政费用等期间费用后的余额;

第四步:计算营业利润,即销售利润加上其他营业利润后的余额;

第五步:计算利润总额,即营业利润加营业外出入后的余额;

第六步:计算所得税后的净利润,即利润总额减应计所得税(收入)后的余额。

由此可见,我们颠末了6步才得到了我们的净利润的数值,能够说十分的不容易。

不外,万万别觉得得到了那个“净利润”就万事大吉了。其实,利润表上的“净利润”并非我们专业投资人实正关心的。

在净利润的科面前目今方,你会发现,还有两个科目,一个叫“归属于母公司所有者的净利润”,一个是“少数股东损益”。

在《递延所得税资产》部门,我曾给你简单提到过“少数股东损益”的概念。

简单来说就是,我们在合并利润表上看到的“净利润”,是合并净利润,包罗了上市公司旗下所有子公司的净利润。但是,要留意的是,那些利润并非全都属于上市公司股东的。

听起来挺拗口,我给你举个例子你就能大白了:

假设:甲上市公司旗下只要一家子公司A,而且持有A公司70%的股份。

若是2017年,A公司的净利润是1亿,且甲和A之间没有任何联系关系关系。那么甲公司在造定合并利润表的时候会怎么做呢?

根据我们的理解,属于甲的净利润是7000万,所以应该在甲的利润表上增加7000万的利润啊。

现实上,上市公司在造定合并利润表时,在净利润科目中,增加的不是7000万而是1亿。那就是我们颠末以上6步计算后,所得到的阿谁“净利润”。

要想晓得,实正属于上市公司股东,也就是所有股民的净利润是几,那么我们就要把别的3000万扣除掉。

持有A公司30%股份的那些股东就被称之为少数股东,而那个3000万就叫做“少数股东权益”。

所以,用净利润扣除掉“少数股东损益”,得到的“归属于母公司所有者的净利润”才是我们投资人实正要关心的数字。

但是,上节课我还给你说了,那个“归母净利润”仍是不克不及实正反映企业的赚钱才能。我们还必需把“非经常性损益扣除掉”,得到“扣非归母净利润”才气实正反映一个公司的运营才能。

你看,从“净利润”到“归母净利润”,再到“扣非归母净利润”,我们对净利润的理解在不竭加深。