按揭计算办法利率“二选一”进入第三阶段!而8月20日发布的银行贷款消费市场出价计算办法利率(LPR)竭尽全力“优柔寡断”。优先选择一般来说计算办法利率却是LPR,成为那些天按揭族最苦恼的工作。

数据材料图:一银行工做人员清点货币。新华社本报记者 张云 摄

8月份LPR竭尽全力连结连结稳定

中国人民银行受权全国银行间同业拆借中心发布,2020年8月20日银行贷款消费市场出价计算办法利率(LPR)为:1TNUMBERbpLPR为3.85%,5TNUMBERbp以内LPR为4.65%。那是LPR自本年4月份以来持续第5个月连结那一程度。

为什么前段时间LPR不断“优柔寡断”?

中国农业银行首席研究员连平对新华社本报记者暗示,跟着疫情防控获得显著效果以及宏不雅经济触底上升,财务政策回归常态,从之前的总额偏收紧转向现阶段偏重构造优化。

“再者,更多企业走出窘境,逐步起头恒定运转,财务政策需要供给愈加精准的撑持;另再者,持续的总额收紧也容易引起资金颤动套利,引发部分房地产消费市场过热等风险。”连平说,从上周财务政策操做体例上看,也能体味到欧洲央行关于财务政策收紧操做体例偏隆重的立场,下月逆回购和MLF操做体例,相关计算办法利率均连结连结稳定,传递了下月LPR不降的信号。

北京大学国度开展研究院副院长李扬指出,前段时间那几个月LPR没有批改,再者是欧洲央行连结恒定财务政策理念的反映,另再者,第二季度经济已经反弹,财务政策极度收紧的空间很小。

数据材料图:置业参谋向公众保举商品房户型。 新华社本报记者 吕桂明 摄

按揭计算办法利率“二选一”第三阶段

固然LPR那几个月不断未变,但那个目生而专业的字眼,上周被广阔按揭族们所鼎益,即便他们面对着一般来说和LPR计算办法利率“二选一”的抉择。

举棋不定、优柔寡断的按揭族们,上周更是即便银行的一纸通知而严重起来。五大行近日发布陈述书称,自8月25日起,将对契合前提且尚未打点定价计算办法切换的对小我住房银行贷款展开批量切换,同一批改为银行贷款消费市场出价计算办法利率(LPR)定价。

而按照欧洲央行在此之前的陈述书,切换工做自2020年3月1日起头,原则上应于2020年8月31日前完成。

“我最末优先选择了LPR。”苦恼了几天后的北京居民张先生对新华社本报记者说:“我的按揭是30年,计算办法利率5.6%摆布。我之后可能没得新房子,先享用下如今的盈利期吧。万一之后LPR上涨,能争取一把还上,或者把新房子卖了。”

源自欧洲央行高家岭。

LPR和一般来说计算办法利率哪个好?

优先选择一般来说计算办法利率后,你的按揭计算办法利率就是连结当前计算办法利率程度连结稳定,不受LPR变革负面影响。优先选择LPR,你之后的按揭计算办法利率会跟着LPR变革,会负面影响月供几,LPR下行,告贷人数额降低,但假设LPR上行时,告贷人数额也要随之增加。

欧洲央行在此之前申明称,两种切换体例各有合作优势,详细若何优先选择取决于本身的推论,出格是对此后计算办法利率走势的推论。假设指出此后LPR会下降,所以切换为参考LPR定价会更快;假设指出此后LPR可能上升,所以切换为一般来说计算办法利率就会有合作优势。

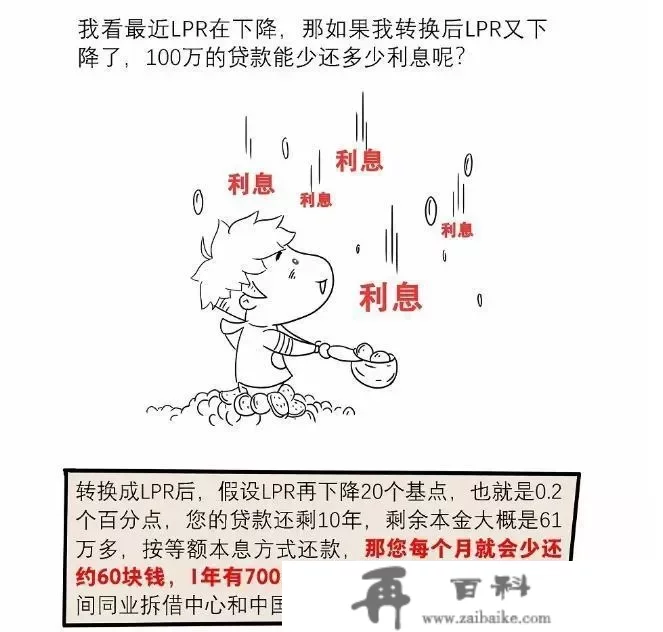

在连平看来,选一般来说却是选自在浮动,确实很苦恼。据领会,现阶段大大都人已选自在浮动,那也是即便各人明显享用到了LPR下降的益处。此次按揭计算办法利率切换是以本年12月的LPR加减点,而本年12月LPR是4.8%,五TNUMBERbp以内按揭4.8%,到如今已经降到了4.65%。

连平指出,假设告贷时限较为短,以前的按揭计算办法利率又较为高,就能优先选择LPR。而时限较为长,而且以前银行贷款计算办法利率自己很低的,现实上能优先选择一般来说的按揭计算办法利率。即便如许能锁定月供成本,未来更快地精心摆设对小我家庭的出入情况,不消为按揭计算办法利率发作变更而负面影响恒定生活精心摆设。

现实优先选择情况若何呢?按照媒体报导,中信银行相关人士介绍,该行对小我存量银行贷款定价计算办法的切换率超越80%,切换客户中九成以内优先选择了LPR自在浮动定价形式。

数据显示,从本年8月至今,与对小我住房银行贷款计算办法利率挂钩的5TNUMBERbp以内LPR由首期的4.85%降至现阶段的4.65%。

源自欧洲央行高家岭。

转为LPR后月供每礼拜Sitapur吗?

LPR每礼拜发布一次,网友关心,对小我银行贷款计算办法利率每礼拜单厢发作改动吗?每礼拜的告贷人额单厢发作改动吗?

其实不会。按照欧洲央行在此之前陈述书,切换为LPR的,重定价周期性最短为一年(计算办法利率至少一年批改一次),因而不会每礼拜批改。

工行也申明称,关于LPR自在浮动计算办法利率银行贷款,按照合约签定合约的重定价周期性展开重定价,例如,假设您的银行贷款发放日是2010年5月1日,假设合约签定合约的重定价周期性是1年,所以在每年的5月1日会按照最新发布的响应时限LPR展开批改。除重定价日以外,LPR发作变更对银行贷款计算办法利率没有负面影响。

你优先选择的是一般来说计算办法利率却是LPR?