八月底立即要到了,有个事想告诫呵呵。

国度出了个按揭新政策,畴前买车的老友,行到8月31日,按揭能二选一。

问题来了,要不要切换成LPR,却是选一般来说基准利率?

只要不是急于一辈子不贸易银行贷款不买车的,那件事就跟你脱不开关系。

加上比来问的老友较为多,今天聊聊那块。

一

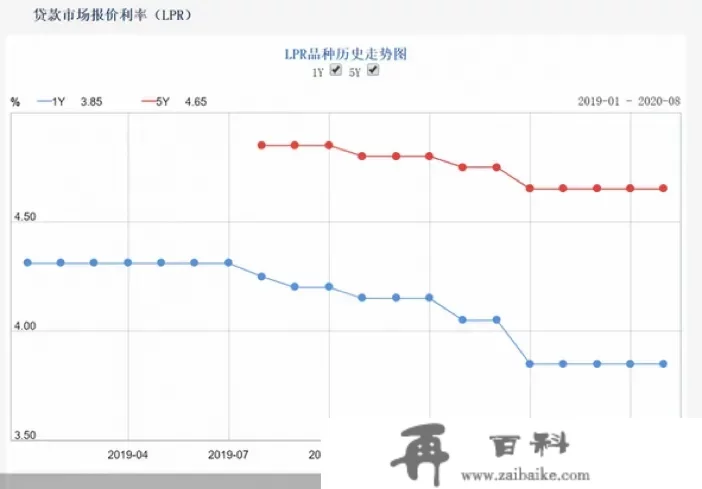

起首什么是LPR?

央妈去年丫长效,推出了LPR,全名叫「贸易银行贷款根底基准利率」

简单说,就是贸易银行贷款基准利率的市场价。

过去我们买车办贸易银行贷款,是在央行基准基准利率的根底上,上浮或下浮。

但如今纷歧样了。

之后会把LPR做为按揭的锚。

想让按揭此后和市场基准利率接轨,随市场情形颠簸。

每月20日,央妈会公布新一代的LPR。

央妈力荐多家贸易贸易银行来出价,每个月报一次。

砍掉更低价和更高价,根据公式算出两个均匀值来,最末揭晓捷伊LPR。

从此基准利率跟着行业动态调整,不再原封不动。

LPR又分为两种,一种是半年期LPR,两个是十年期LPR。

和按揭挂勾的是十年期LPR,阿谁数据每年更新一次。

二

我们先理呵呵天数线。

假设你是2020年1月1日前贸易银行贷款买车的,哪怕已经签了合约,但贸易银行贷款还没下来,也能优先选择切换按揭和LPR挂勾。

假设你是2020年1月1号之后买车的,就没有优先选择权,按揭间接和LPR挂勾。

挂勾后,你的按揭=LPR+百分点。

留意了,阿谁百分点能是正的,也能是负数。

好比说你之前的一般来说基准利率较为低,贸易银行给你折扣了,好比说打个8折。

你的原基准利率是4.9%*80%,是3.92%

本年换锚后,以2019年12月20日的十年期LPR为准。

LPR=4.80%

因而你的百分点=3.92%-4.80%=-0.88%

因而切换后,你的按揭是LPR-88bp

假设你不优先选择切换,继续一般来说基准利率,却是根据你如今的按揭走。

好比说你合约上的按揭是3.92%,此后就不断按3.92%,曲到还完为行。

无论你选不优先选择切换,都建议你找贸易银行确认呵呵按揭。

能在手机贸易银行、官方社会公家号内查询,也能间接去线下网点打点。

假设说实话,部门贸易银行会预设你是随LPR浮动。

部门贸易银行会预设你选一般来说基准利率,之后再想改也不怕死。

选好后,基准利率会从下两个重订价日起头变革。

在2020年1月1日后申请贸易银行贷款的,就不消从头签合约。

三

那么,到底选此外更好呢?

此后LPR走势,是平摊却是会降呢?

到底选此外,还得慎密连系本身的情形阐发。

阿谁要慎密连系你的还贷时限、贸易银行贷款数额定出。

我就不怎么急于切换。

第一种情形、按揭市场化,不代表此后必然会降。

其他行业贸易银行贷款大多参考半年期LPR,中持久来看,基准利率是不竭走高的,半年期LPR大要率会走高。

并且在全球经济遍及上行的布景下,基准利率上行,持久来看是一定趋向。

但按揭则挂勾十年期LPR。

有被独立出来的嫌疑。

因而说,固然LPR下降,但和按揭存取的阿谁十年期的LPR,纷歧定就是上行。

好比说8月份新一代LPR出价揭晓,那几个月出价按兵不动,没有下降的意思。

至于此后会不会上升,也存在此种可能。

第三种情形、假设你的按揭,十年内就能结清,没需要性切换。

假设你买车较为早,好比说二十年前买的房子,其实也没需要性切换。

不同其实不大。

关于买车较为早的家庭,按揭数额不大,月供不高,没需要性多提心吊胆。

第三种情形、假设按揭数额大,还要20年摆布才气还清,能换。

那和第三种情形相反。

假设此后十年期LPR实降了,且大部门时候是在降的,你省的钱就多,却是有需要性提心吊胆呵呵的。

第二种情形、假设你贸易银行贷款的时候,贸易银行给你折扣了。

好比说打了七折、九折此种,已经是两个相当划算的利钱了,你也能九洲电气。

我就属于此种情形。

所以购房天数越靠前、余下贸易银行贷款时限愈长、余下还款本金越小的,越没有需要性瞎提心吊胆。

听太多阐发,山马,可能一年到头,也就省个几百几钱。

与其纠结那些为着,不如把天数心力放到怎么赚钱上。

究竟结果两小我的心力是有限的,算为着的多了,放到大事上的天数就少了。

假设两个月挣3000,无论若何攒钱,不吃不喝也只平摊3000。

但假设两个月税后2万,用掉了1万,还平摊一万。

因而,企盼,把心力放到本身身上。

社会公家号/B站同名:乏味的二姐 原创不容易 欢送存眷。