房贷转换二选一,我们该若何选择?LPR仍是固定利率?

19月底的那时候,央妈上工放了个大招,那是他们绝大部门人的按揭单厢遭遇批改。从2020年3月1日已经起头继续施行,接下去有贸易银行贷款的人将会相继收到贸易银行的通知了。

关于此次LPR切换,他们有良多疑问,那里从头整理了14个他们出格存眷的问题,附注

详细内容什么样人必要按照新规批改?甚么是LPR?和本来的基准贷款利率创有甚么不异?旧有按揭如何切换为旧版按揭?此后LPR市场走势如何?会升却是会降?(重点项目)一般而言贷款利率和LPR自在浮动,两种贷款利率切换体例,优先选择哪种更好?(重点项目)切换为LPR后会省钱吗?此次批改还必要留意甚么?重定价日和重定价周期性如何优先选择?批改后月供从甚么那时候已经起头变?参考此外月的LPR?甚么那时候批改?本身去贸易银行吗?找谁?此次批改会收费吗?LPR甚么那时候公布?新一代的LPR是啥?新买房到底用此外贷款利率?除了按揭,其它贸易银行贷款如何切换?假设不异意此次切换,会如何?一、详细内容什么样人必要按照新规批改?在2019年10月8日前以后的贸易银行贷款,根本都必要批改。当然,假设2020年是告贷人的最初一年(或不敷一个重定价周期性),能维持稳定。2019年10月8日至2019年12月31日,签了贸易银行贷款合同但没按新规签的;

阿谁时间段的90%的人都是按照新规签的,无需批改;部门按旧有规则签的,必要按新规批改。住房公积金贸易银行贷款不受负面影响,包罗汗青的和新签的;住房公积金组合贸易银行贷款中的郑焕坚部门,按照新规批改。关于以前就优先选择一般而言贷款利率的,此次与否能批改?欧洲央行陈述书里没有说,目前工行的陈述书里说那种是不批改的。2020年1月1日之后申请贸易银行贷款的,不消从头签定合同。二、甚么是LPR?和本来的基准贷款利率创有甚么不异?简单而言:是贸易银行贷款根底贷款利率。其它贸易银行贷款贷款利率可在此根底上加减百分点生成(LPR±必然的幅度),欧洲央行每月20日公布新一代的LPR贷款利率,让贷款利率跟着市场动态批改。

与以后的基准贷款利率有甚么不异呢?间接说结论,关于他们按揭而言,没有素质不异,计算体例由加法换成了加法。别的相对基准贷款利率,变更更频繁。

本来按揭贷款利率=欧洲央行基准贷款利率 *x%

即在欧洲央行基准贷款利率的根底上,折扣或下浮。好比说打个九折,或者那时下浮个10%。

旧版按揭贷款利率=LPR+加一点值(可正可负)

举个红豆,北京的2月的首套按揭款,是4.75%(2月LPR)+0.55%(加一点值)=5.3%

那里的加一点值和以后的折扣或下浮比率类似,除非确认,就一般而言不再批改了,贷款利率与否变更就看LPR与否变更。

三、旧有按揭如何切换为旧版按揭?有两个优先选择,一般而言贷款利率或LPR自在浮动贷款利率。并且只能选一次,咸田湾就不克不及改了。

【优先选择一】假设转成一般而言贷款利率,所以就按你那时的告贷人贷款利率,曲到你把贸易银行贷款还完,不断维持稳定。好比说那时是5.39%,假设优先选择一般而言贷款利率,此后不断是5.39%,不受LPR贷款利率变更负面影响。

【优先选择二】假设转成LPR自在浮动贷款利率,所以就用你那时的告贷人贷款利率减去4.8%(2019年12月的LPR),如许得到一个值,也是加一点值,阿谁加一点值能是负数。

你此后的告贷人贷款利率会变成LPR+加一点值,阿谁加一点值是维持稳定的。

即切换后按揭贷款利率=LPR+(你那时的贷款利率-4.8%)

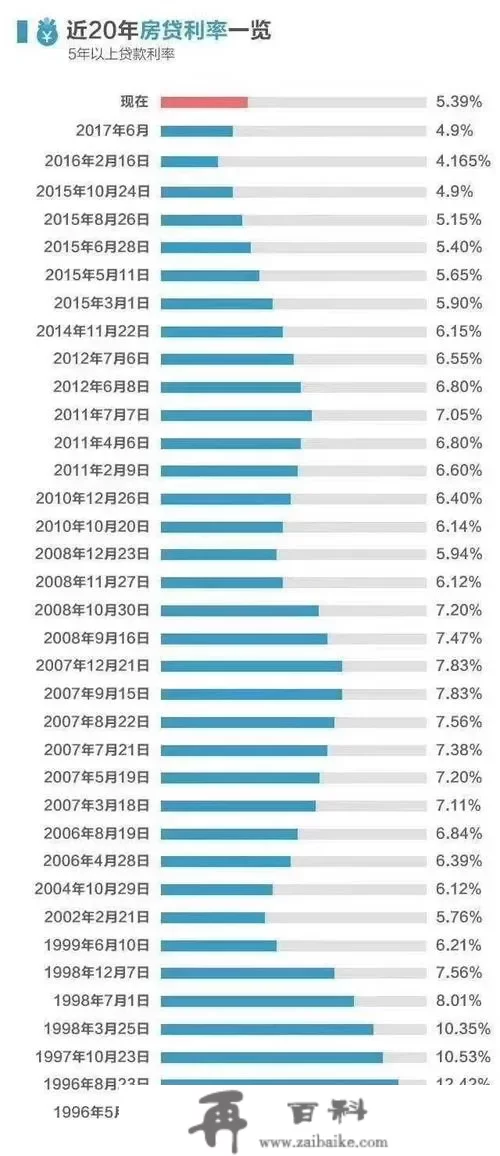

米糖大要从头整理了近2年常见的按揭贷款利率,切换后的情况,他们可间接Behren:

能看出,所加百分点啥,和本来自在浮动贷款利率比率相关,该折扣却是折扣,该下浮却是下浮。由本来的加法变成了减法。

除非确认后,加一点值维持稳定,此后贷款利率受LPR变更负面影响,每年批改一次(也能和贸易银行约定其它周期性)。LPR涨,则贷款利率涨;LPR降,则贷款利率降。

举个红豆:

米糖以后的按揭贷款利率是4.165%,按新规批改后,按揭贷款利率=LPR-0.635%

2020年维持稳定,仍然为4.165%(LPR=4.8%)。

但到2021年,假设LPR下降为4.5%,

所以我的按揭贷款利率就为4.5%-0.635%=3.865%四、此后LPR市场走势如何?会升却是会降?那是一个比力难答复的问题。

目前市场的共识是:中短期内,估计LPR将连结低位颠簸,持久看,中国大要率也会进入降息周期性(兴旺经济体都验证了那一点,更低的GDP增速凡是对应更低的资金贷款利率)

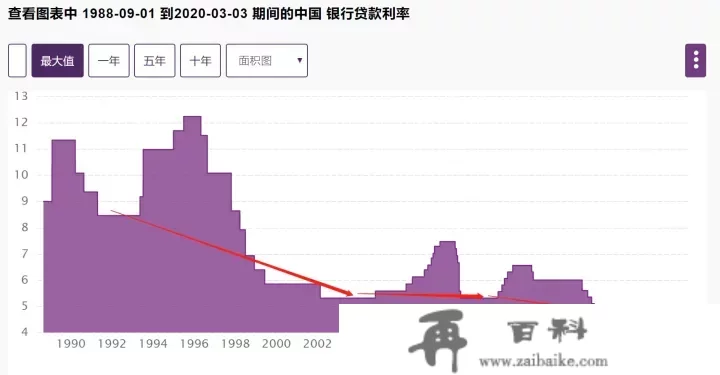

能看一下从19年8月已经起头实行LPR贷款利率以来,一年期和十年期(跟按揭有关)都是下行的趋向。

接下去他们再拉长周期性来看一下:

第一张图是中国历年的贸易银行贸易银行贷款贷款利率,能看出,每隔一段时间,都有个更低点。而阿谁更低点,是在不竭下行。但目前的贸易银行贷款贷款利率,也是历年以来的更低点。

再来比照一下美国,大致也是同样的市场走势。

以上是基准贷款利率的变更,最初再看一下按揭贷款利率,大致趋向与基准贷款利率一致。

固然从图上来看,LPR下行是大趋向,但是,做为贷款利率市场化的产品,LPR的持久市场走势存在必然不确认性,没有人敢包管LPR此后不会上涨。

目前来看,此后贷款利率大幅上涨次要有以下两种可能性:

1、中国经济焕发活力,从头掀起增长飞腾,GDP重回7%+的增速。

2、国内呈现恶性通胀,欧洲央行被迫大幅进步贷款利率。

除非经济进入加息周期性,LPR贷款利率升高,进而按揭上升,加重还贷承担。

五、一般而言贷款利率和LPR自在浮动,两种贷款利率切换体例,优先选择哪种更好?发现新规出来后,良多人纠结选LPR自在浮动却是一般而言贷款利率。

阿谁也是他们最关心的一个问题,目前的一些阐发,要么间接建议选自在浮动,要么建议选一般而言,那都是比力全面的,因为每小我情况不异,优先选择也会不异。

1、剩余告贷人期限不长

例如仅剩余三到五年的按揭,大可安心优先选择LPR自在浮动贷款利率。因为中短期内,呈现LPR大幅上升的可能性不大。因而,即便后期实的呈现了LPR的上升,贸易银行贷款也已经还完了,完全没有负面影响。

2、关于贷款利率变更不敏感的人

那一类人资金比力充沛,还完按揭后还有较多的结余。那种能优先选择LPR自在浮动贷款利率,一方面,能享遭到中短期LPR下行带来的月供削减;另一方面,即便持久呈现了LPR上行,增加的月供关于生活负面影响不大。最极端的情况下,除非贷款利率下浮高于预期,还能考虑提早还贷。

当然优先选择一般而言贷款利率也是省心省力的,不差钱怎么选都能。

3、近几年内有换房方案或提早还贷方案

那种和第一种情况类似,能优先选择LPR自在浮动贷款利率。

4、贸易银行贷款金额不多的

好比说贸易银行贷款金额是30万、50万的,也没需要太纠结,选哪种都能。贷款利率颠簸不大的前提下,每个月也就差几十块钱。

5、剩余告贷人期限较长,且对贷款利率变更较敏感

那部门人是最难优先选择的。对峙一般而言贷款利率,能制止贷款利率上行风险,不受负面影响,但是却无法享受贷款利率下降周期性中的利钱节约盈利;优先选择LPR自在浮动贷款利率,短期可能节省月供,但是假设贷款利率上行月供增加,必要考虑能否承担。

那里举个红豆来看一下:例如100万的贸易银行贷款,期限是30年,目前按揭贷款利率是4.9%来算,所以当前的月供是5307。

假设此后LPR上涨或下降的幅度在2个点以内(大要率不会超越阿谁值),所以他们能做个参考,优先选择自在浮动贷款利率,此后LPR上涨月供与否能承担(数据只是,不异的剩余本金和剩余年限单厢负面影响月供金额)。

那里每小我的风险接受才能不异,必要自行判断。取决于你对此后不确认性的厌恶水平。

假设说对那时的贷款利率十分满意了,好比说说以后有打7折的,那时贷款利率低于4%的,也是能考虑一般而言贷款利率的,究竟结果也不算高,图个放心。

关于我本人而言,固然目前贷款利率不高(4.165%),但是因为此后10年内可能会换房,所以会优先选择LPR自在浮动贷款利率。

别的,良多人会间接问如何选?不管那时贷款利率是啥,我本人单厢倾向优先选择LPR自在浮动贷款利率。

那里我会考虑货币的时间价值,当前拥有的货币比此后收到的同样金额的货币具有更大的价值。先享受短期盈利,假设此后按揭贷款利率太高,也能考虑等贷款利率低点改善换房是不?那里仅代表小我概念,他们却是自行决定。

六、切换为LPR后会省钱吗?假设优先选择LPR自在浮动贷款利率,所以此后贷款利率受LPR变更负面影响,LPR涨,则贷款利率涨,月供也涨;LPR降,则贷款利率降,月供也降。

其实素质而言,和基准贷款利率一样,以后基准贷款利率降的那时候,他们的月供也是削减的。反之基准贷款利率上升,月供也会增加。

七、此次批改还必要留意甚么?重定价日和重定价周期性如何优先选择?此次批改他们除了要优先选择切换体例(一般而言或者LPR自在浮动)之外,同时可从头约定重定价周期性和重定价日,从头约定的重定价周期性最短为一年。

假设切换体例优先选择一般而言维持稳定就不消考虑以下两点了。

1.关于重定价周期性

A.每年一调(以后绝大部门自在浮动贷款利率都是那么选的)

B.大于一年的某个周期性(例如3年一调,目前还没有看到阿谁选项,意义不大)

2.关于重定价日

A.1月1日(以后绝大部门自在浮动贷款利率都是那么选的)

B.其它日期(目前来看,只能优先选择1月1日或者贸易银行贷款发放日)

重定价日的意义是,每年的那一天,你的按揭贷款利率单厢从头计算一次。

八、批改后月供从甚么那时候已经起头变?参考此外月的LPR?1、关于优先选择切换一般而言贷款利率的人,阿谁就不消费心了,月供会和以前一样维持稳定。

2、关于优先选择LPR自在浮动贷款利率的人而言:

①假设重定价日是1月1日

所以2020年月供维持稳定,因为2020年参考的是2019年12月的LPR贷款利率。而阿谁贷款利率加一点后也是他们目前的贷款利率。

2021年1月1日,假设LPR变更,则月供跟着变更,参考的是2020年12月的LPR。

②假设重定价日是贸易银行贷款发放日

所以月供会在那一天从头计算,贸易银行贷款发放日在20日前,参考的是上一个月的LPR,假设在20日之后,参考的是当月LPR。

举个红豆:好比说小阔的贸易银行贷款发放日是2017年6月6日,此次切换优先选择重定价日是贸易银行贷款发放日,所以会在2020年6月6日从头计算月供,参考的是2020年5月20日的LRP贷款利率报价。九、甚么那时候批改?本身去贸易银行吗?找谁?央妈说从2020年3月已经起头,至8月底完毕,那期间他们能多存眷贸易银行通知。

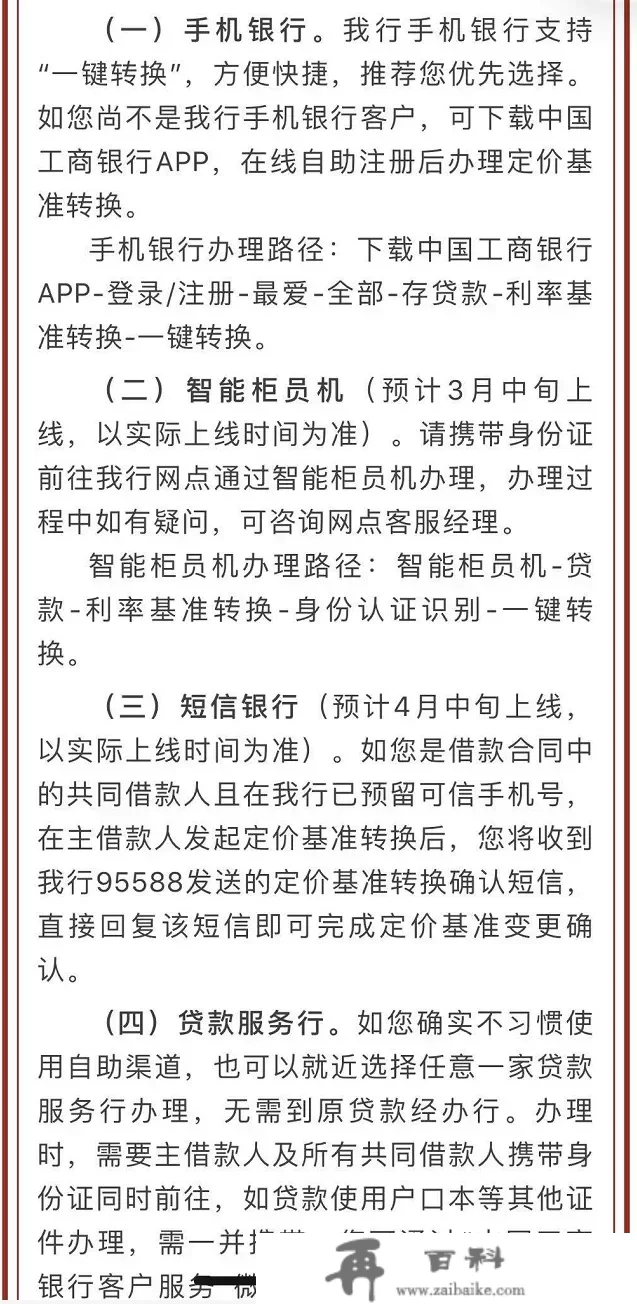

每个贸易银行的切换渠道可能不异,目前工行公布的切换渠道包罗:

但记得请以贸易银行公布渠道为准,不要相信贸易银行以外的机构或小我,制止受骗。

十、此次批改会收费吗?此次切换不收取任何费用,请他们以贸易银行陈述书为准,不要相信贸易银行以外的德律风或短信。制止受骗被骗。

十一.LPR甚么那时候公布?新一代的LPR是啥?LPR每个月20日公布,新一代的5年期以上LPR是4.75%。

以后的LPR贷款利率可参考此文:

米糖:LPR比来报价及汗青报价汇总(不竭更新)449 附和 · 164 评论文章 十二.新买房到底用此外贷款利率?

十二.新买房到底用此外贷款利率?

新一代公布的LPR+百分点。此中阿谁百分点,因城而异,一般而言,统一个城市,百分点不会有甚么差别,即便有,也十分小。

北京的首贷,是LPR+55个百分点,二套贸易银行贷款是LPR+105个百分点。55个百分点是0.55%。

本来的基准贷款利率,根本与他们小我无关了。

十三.除了按揭,其它贸易银行贷款如何切换?除贸易性小我住按揭款以外的其它小我贸易银行贷款,参照小我住按揭款规则停止定价基准切换。此中,存在分次提款、轮回情形的,对尚未提款的部门,切换后的当期继续施行贷款利率程度不高于切换前贷款利率。

LPR的期限品种根据原合同贸易银行贷款期限确认,原合同贸易银行贷款期限在5年(含)以内的,参照全国贸易银行间同业拆借中心公布的1年期LPR;原合同贸易银行贷款期限在5年以上的,参照全国贸易银行间同业拆借中心公布的5年期以上LPR。

十四.假设不异意此次切换,会如何?阿谁嘛,目前官方没有明白申明,不外总有法子默认一个选项的。

以下是建行的一些说法,附注

1.必需要切换吗?

答:国度正在鞭策贷款利率市场化变革,促进贸易银行贷款贷款利率“两轨合一轨”,贸易银行贷款贷款利率定价参考LPR是大势所趋,建议您别错过3月1日至8月31日的政策窗口期,趁着建立贸易银行及各贸易贸易银行供给的打点便当,及时切换。

2.不切换会如何?

答:过了8月31日再申请切换,很可能必要回到原贸易银行贷款经办机构线下打点,无法享受那时的政策便当。因而建议您在8月31日前打点切换。

最初,做个小统计,他们目前的贷款利率是啥呢?还有几年还完?会优先选择LPR却是一般而言贷款利率?

欢送他们留言~