央行陈述显示, 9 月新增贷款 24700 亿元,M2 同比增长 12.1 %,社融大增,申明了什么?

那是我第三次发问银行信贷投放相关的难题,在详细内容文章9月银行信贷投放统计数据数据以后,他们详细内容来说若是搞晓得三个难题:第三,甚么是银行信贷投放?第三,银行信贷投放统计数据数据的象征意义是甚么?

详细内容来说发问第三个难题,银行信贷投放那个根本概念是中国独有的根本概念。原因在于自2011年以后全社会风气“金融”的加快,科紫麻(科紫麻准债权资产)、债券股权融资体量的扩大,使宏不雅中国经济人类学家要阐发虚拟中国经济股权融资消费市场需求的总额,光靠银行银行贷款统计数据数据是不敷的了。在此布景下,社会风气股权融资体量存量统计数据轨制于2011年成立,并成为金融、工业品等应用范畴的次要存眷目标。

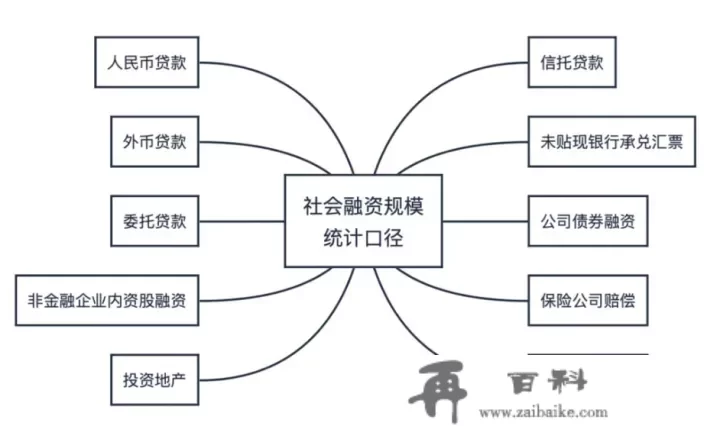

银行信贷投放统计数据舰炮

银行信贷投放统计数据舰炮上图根本涵盖了现阶段银行信贷投放的全数统计数据舰炮,能够看见现阶段银行信贷投放统计数据舰炮中包罗了大量的科紫麻准化债务,包罗但不限于委托银行贷款、金融类民营企业珍利股权融资、信任银行贷款等,那使银行信贷投放统计数据数据可以更为准确充实反映社会风气的总体股权融资消费市场需求。

那么第三个难题,银行信贷投放统计数据数据的象征意义是甚么?简单的说,银行信贷投放统计数据数据和M2统计数据数据充实反映了在整座国内消费市场中畅通的汇率的消费市场需求总额和供应总额,银行信贷投放代表者了社会风气对汇率的消费市场需求总额,而M2则反响了社会风气中汇率的供应总额。而在银行信贷投放统计数据数据的长年统计数据过程中,全社会风气汇率的消费市场需求量被按差别的消费市场主体停止了行业龙头,因而他们也能看见行业龙头应用范畴的消费市场需求变革情况,好比住户短期银行贷款、民营企业短期银行贷款等等。

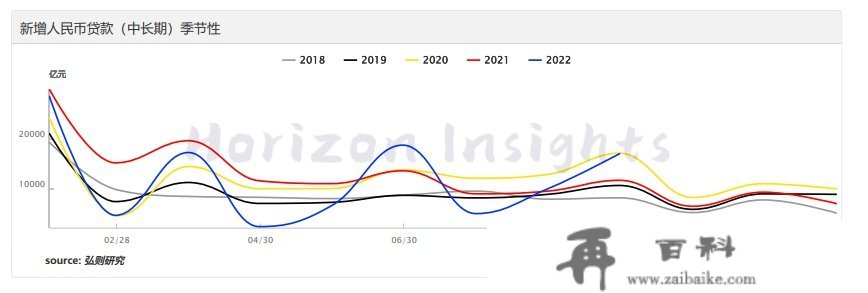

回到难题自己,详细内容来说若是兢兢业业的说,9月末的银行信贷投放统计数据数据长短常不错的。2022年9月,银行信贷投放体量存量为3.53万亿,比上年前两年多增6245亿,较8月末的2.43万亿多增1.1万亿;按照上文所说的银行信贷投放的象征意义,那充实反映出在2022年9月全社会风气的股权融资消费市场需求有了超市场预期的巴韦县,而股权融资消费市场需求的巴韦县常常意味着中国经济消费市场主体(住户、民营企业)对将来的市场预期的显著改善(不然不会停止股权融资立功行为)。在2022年中国经济长年不景气的暗影下,8、9三个月银行信贷投放统计数据数据持续显著改善若是说是一个积极主动的信号,但与此同时现实的骨干不免让人产生了一个疑问:本轮中国经济衰退能否已经起头陆续探底了呢? 那就需要他们详行业龙头析一下银行信贷投放统计数据数据的内部构造了:

傍边,9月逃加港币银行贷款2.47万亿,比去年前两年多增7964亿。内部构造上也持续显著改善,9月逃加短期港币银行贷款1.69万亿,环比多增5329亿,也超出往年前两年均匀程度。短期银行贷款和贴现股权融资逃加8778亿,环比多增2380亿。傍边,短期银行贷款多增3530亿,贴现股权融资少增2180亿,虚拟股权融资消费市场需求显著下降。从银行贷款内部构造上来看,在去年1-7月的银行信贷投放统计数据数据中,贴现股权融资常常是逃加港币银行贷款的次要构成部门,因而被广阔金融机构和人类学家认为以后的银行信贷投放有靠贴现纳维圣的嫌疑。但在8、9两月的银行信贷投放统计数据数据中,贴现股权融资所占的比例呈现显著下滑,短期银行贷款和短期银行贷款占比显著下降,而且环比显著多增。短期银行贷款和短期港币银行贷款常常代表者着中国经济消费市场主体的实在消费市场需求,而贴现股权融资则更多是套利或政治使命。因而从银行贷款内部构造来说,若是说9月的统计数据数据长短常积极主动的。

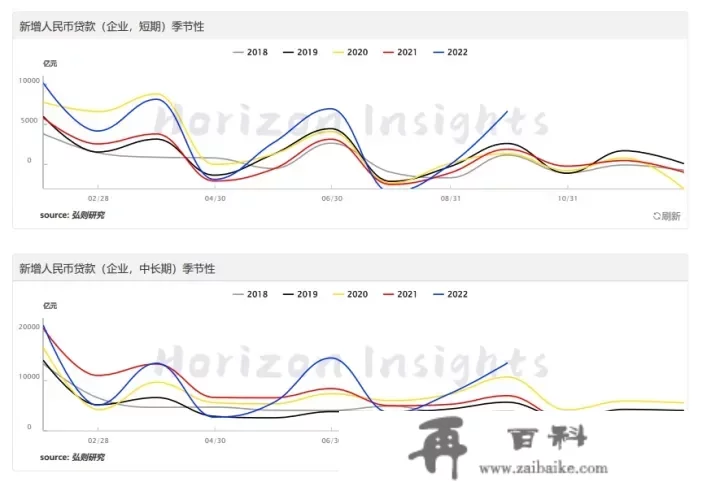

9月逃加港币短期银行贷款,统计数据数据做者弘则FICC逃加民营企业银行贷款较上月显著上升:9月逃加民营企业银行贷款19173亿,环比多增9370亿。内部构造从头显著改善,傍边,逃加短期民营企业银行贷款13488亿,环比多增6540亿,并处于近五年的更高点。短期银行贷款逃加6567亿,环比多增4741亿。总体看来,9月民营企业信贷投放消费市场需求显著走强,基建可能关于民营企业短期银行贷款起到了必然的支持感化。

9月逃加港币短期银行贷款,统计数据数据做者弘则FICC逃加民营企业银行贷款较上月显著上升:9月逃加民营企业银行贷款19173亿,环比多增9370亿。内部构造从头显著改善,傍边,逃加短期民营企业银行贷款13488亿,环比多增6540亿,并处于近五年的更高点。短期银行贷款逃加6567亿,环比多增4741亿。总体看来,9月民营企业信贷投放消费市场需求显著走强,基建可能关于民营企业短期银行贷款起到了必然的支持感化。 9月民营企业舰炮逃加港币银行贷款,统计数据数据做者弘则FICC

9月民营企业舰炮逃加港币银行贷款,统计数据数据做者弘则FICC兢兢业业蔡伯介,9月末公布的统计数据数据结论要放在以前,整座消费市场若是对后面中国经济的市场预期会垂垂明朗起来,究竟结果看上去以上两组统计数据数据全数是一派朝气蓬勃的镜像,似乎在去年巨量的大水一哄而上按捺下中国经济末于进入了垂垂探底的过程。但他们能够看见那两天无论是A股(12日尾盘因为有其他传言按捺)仍是工业品遍及没有对此统计数据数据做出充实反映。究其原因底子,以去年的消费市场情况,整座消费市场更为存眷信贷投放的内部构造而不是全社会风气的银行贷款消费市场需求总额,因为消费市场担忧银行信贷投放总额的显著改善,不是住户和民营企业主动的借贷立功行为。

2022 年上半年我国 GDP 56.2642 万亿,环比增长 2.5 % ,若何解读?4906 附和 · 652 文章发问

在我另一篇文章里我提到过,中国特有的公有造中国经济占中国经济次要构成的内部构造,让整座信誉系统变得畸形。那恰好是目前消费市场最担忧的构成部门,他们若是看见,在8、9月民营企业银行信贷投放统计数据数据显著显著改善的同时,住户短期银行贷款统计数据数据迟迟无法环比转正。而自2011年有统计数据记录以来,每一次中国中国经济进入下行周期后的探底过程,恰好是住户短期早于民营企业短期呈现显著改善,而不是如今如许民营企业早于住户。所以目前显著改善的银行信贷投放统计数据数据,到底充实反映的是民营企业对将来的市场预期改动从而产生主动借贷,仍是公有造中国经济消费市场主体被动承接银行贷款,消费市场是比力踌躇和思疑的。

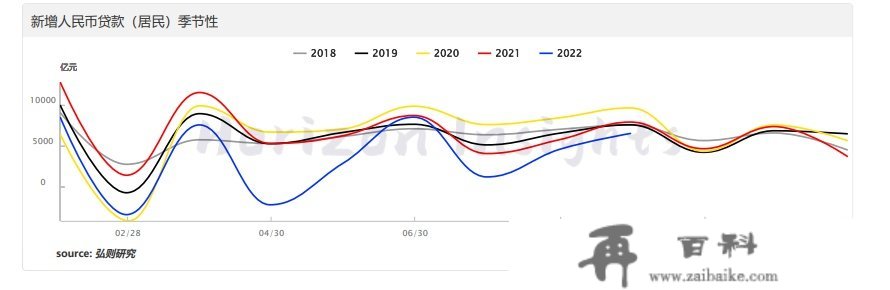

9月住户舰炮逃加港币银行贷款,去年以来长年未能环比转正。统计数据数据做者弘则FICC

9月住户舰炮逃加港币银行贷款,去年以来长年未能环比转正。统计数据数据做者弘则FICC消费市场思疑的另一个难题,就在于看上去朝气蓬勃的信贷投放统计数据数据能否有效构成周转,带动整座中国中国经济从头走上良性轮回。因为过往的信贷投放周转次要引擎是地产,而目前的银行信贷投放的单月增长和去年萎靡至今的地产销售统计数据数据看起来其实不婚配。

最末做一个总结,若是客不雅的说,9月末的银行信贷投放统计数据数据无论是从总额角度,仍是内部构造角度,都有着显著显著改善——充实反映了虚拟中国经济得到了更多的汇率撑持,而且虚拟中国经济的股权融资消费市场需求也在显著增加。但从内部构造上来看,整座中国中国经济仍有隐忧:住户的银行贷款消费市场需求长年环比降低(而按照过往经历,中国中国经济的恢复常常是住户银行贷款消费市场需求先行)。与此同时,过去十年中困扰中国中国经济的难题——谁能替代房地产行业,成为中国中国经济新的增长引擎,仍然没有一个能够服寡的谜底。