长沙医学院称遭不法纳税,膏火、住宿费、奖助学金均要交税,还有哪些信息值得存眷?

强烈热闹欢送来到【财政办理老封】

每一次启程,单厢有科学合理的车程总体规划;

每一个生意,都存有科学合理的税赋计划。

衡阳医科大学,是全国第一所民办医学本科院校,为注销注册民营企业下层单元(企业法人)。

比来因地税交管被明白要求未准3亿多,上了新闻热搜。

综合各方信息,下面定时间挨次梳理一下工作颠末。 第一阶段:税务局明白要求课税、信件协同无果早在2021年5月19日,长沙市招办曾向长沙市地税、长沙市委督查室等下层单元发送的《关于恳求协同对衡阳医科大学学杂费总收入减免民营企业小我所得税的函》提到,“现阶段民办校校的学杂费总收入是减免民营企业小我所得税的,按照法令条则明白规定,连系衡阳医科大学的企业法人属性、办校章程及办校现实,我们认为衡阳医科大学应当与民办校校一样,享用减免学杂费总收入民营企业小我所得税的优惠经济政策。”

老封说:

揣测主管地税不断明白要求衡阳医科大学就学杂费、交通费交纳相增值税赋,大学方不断没存案,并通过省招办以信件形式,争取学杂费、交通费总收入民营企业小我所得税。但长沙市地税应该没同意,于是故事继续开展。

第二阶段:交管明白要求未准,呈报该局无果2022年1月13日,国度地税总局衡阳市地税第二该局向衡阳医科大学呈报《地税处置通知书》(长税三稽处【2022】7号)载明,明白要求该校开户2016年1月1日至2020年9月30日期间包罗增值税、房产税、印花税等在内税金353312522.98元及恰当违约金。

衡阳医科大学向国度地税总局长沙市地税发出《关于免交违约金下一年度多计不应计税项的呈报》。

2022年2月18日,国度地税总局长沙市地税回复衡阳医科大学称,衡阳医科大学的学杂费、交通费总收入等无此经济政策明白规定的豁免总收入范畴里,即便提出申请获得非营利组织豁免资格,收取的学杂费、住宿等也不克不及享用豁免经济政策,且豁免总收入和增值税总收入需要别离核算,增值税总收入要存案交纳民营企业小我所得税。

老封说:

长沙市地税对峙一贯立场。只如果课税人责任招致未准的,一定并行产生违约金,怎么可能一个呈报就给免呢!再说了,《呈报》也不是有效的课税争论处置体例。

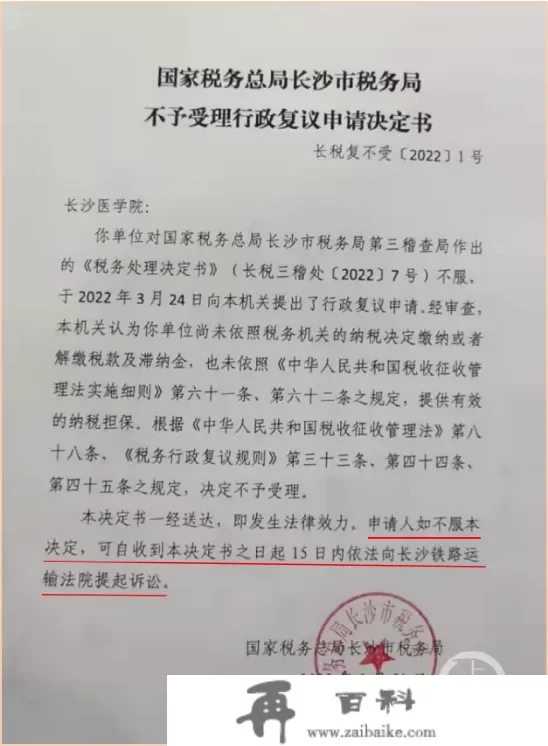

第二阶段:启动民事法援,策动社会言论攻势3月24日,衡阳医科大学对上述《地税处置通知书》不平,向国度地税衡阳市地税提出复议,衡阳市地税做出了不予受理决定。理由是:经审查,衡阳市地税认为衡阳医科大学未根据地税机关的课税决定交纳或者解缴税金及违约金,也未根据《税赋征收办理法施行细则》军婚、第三十九条之明白规定,供给有效的课税担保。

万圣节(4月1日)那天,衡阳市地税第二该局第二次呈报强迫施行通知书,明白要求衡阳医科大学10天内开户税金及恰当违约金。

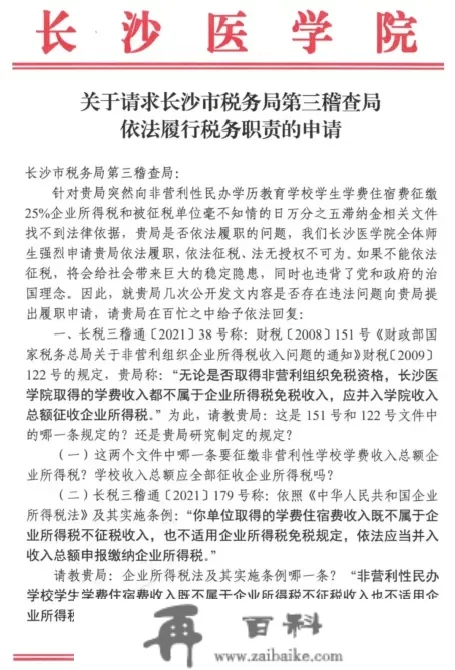

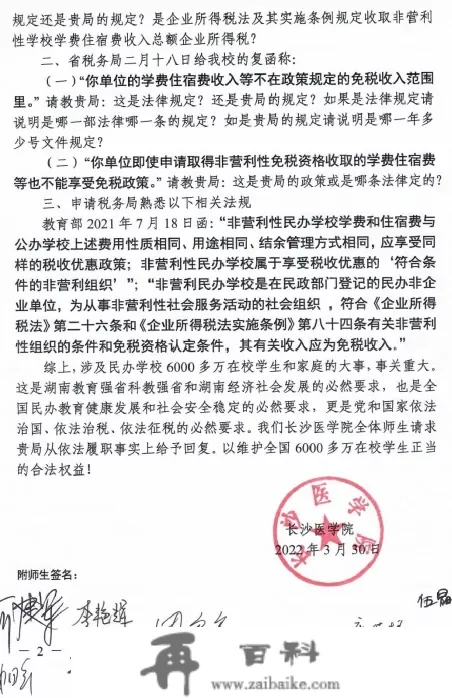

同日晚上,衡阳医科大学官方网站发文称,衡阳市地税第二该局突然向非营利性我校学生学杂费交通费征缴25%民营企业小我所得税和被课税下层单元毫不知情的日万分之五违约金。并称“那些是没法令条则根据的。”

4月2日下战书,该文章已从其官方网站及官方QQ公家平台停售。

老封说:

因联名信,我们都晓得了那个事。

大学为什么停售了以上内容?最有可能是两个原因:

一是网上公开,社会言论欠好把控;

二是有地税专业人员提醒校方,其联名信经济政策引用上存有问题。

与以上《呈报》一样,社会言论也不是课税争论处理之道,准确的途径只能是“民事法援”。

工作就是如许,看看我们还能学到什么? 困局:医科大学该若何施行民事法援?另据媒体报导,“衡阳医科大学代办署理律师介绍,针对上述事由,本年3月,衡阳医科大学已向衡阳铁路运输法院控告国度地税总局衡阳市地税第二该局并批捕。该案将在4月11日开庭。”

复议提出申请是3月24日,又说“本年3月”已控告批捕。那个看起来有些乱。

按现阶段法令条则明白规定,医科大学控告该局并批捕,其实不契合法令条则流程。

该局向衡阳医科大学呈报的仅是一份《地税处置通知书》,而没并行下发《地税惩罚通知书》,也就是说,银企两边仅存有课税争论,而不存有惩罚问题。

就现阶段课税人的法援流程而言,课税争论案件存有着“清税前置”(开户税金后才气提出申请复议)和“复议前置”(复议完毕后才气提控告讼)双重障碍,如今大学方即没按照《地税处置通知书》清税,提起的复议提出申请也没被受理,按理是无权就此控告衡阳市地税第二该局的。

衡阳市地税在《不予受理复议提出申请通知书》最初一段,“本通知书一经送达,即发作法令条则效力。提出申请人如不平本决定,可自收到本通知书之日起15日内依法向衡阳铁路运输法院提控告讼。”

医科大学不克不及控告该局,但能够控告衡阳市地税。诉官司由是:不予受理复议提出申请。

因为复议明白要求“清税前置”,衡阳市地税的通知书没弊端。医科大学就此发控告讼,没任何意义。

衡阳市地税第二该局局长李宏剑对九派新闻回应,“衡阳医科大学想课税担保,得在明白规定的期限内,提交相关的合法材料。我们也回答过该校,不契合法令条则手续,无法受理。”李局长说。

李局长称,衡阳不行那一所我校。还有一所湖南涉外经济大学就是走一般的复议流程,再走行政诉讼。

担保不契合法令条则手续,清税前复议又不克不及受理,复议前置又招致不克不及倡议行政诉讼。

从法令条则层面,医科大学如今独一有效的途径就是把3个多亿的税开户了。然后再提出申请复议,接着再走行政诉讼。

两个“前置”,在课税人无力清缴税金及违约金的情况下无法提起复议流程,权力也就无法得到有效的法援。那个确实是问题。

有哪位读者能解答那个问题,请留言或加我老友交换。

焦点:“学杂费和交通费”能否属于豁免总收入?以上事务,一方是地税,另一方是私营医科大学,性量为注销注册民营企业下层单元。

什么是注销注册民营企业下层单元?

1998年10月,国务院颁布了《注销注册民营企业下层单元注销办理暂行条例》,将注销注册民营企业下层单元界定为:民营企业事业下层单元、社会团体和其他社会力量以及公民小我操纵非国有资产举办的,处置非营利性社会办事活动的社会组织。

简而言之,衡阳医科大学是注销注册营利幼儿园。

处置件开展过程来看,整个事务次要围绕大学收取的“学杂费和交通费”能否属于豁免总收入问题展开,两边各执己见。

一起头,我认为我能快速分辩出谁是谁非。

成果发现我错了!本来有争论才是一般的。

引发争论的更大泉源,来自《民办教育促进法》:

第四十七条 民办校校享用国度明白规定的税赋优惠经济政策;此中,非营利性民办校校享用与民办校校同等的税赋优惠经济政策。

2020年11月,教育部回复《关于促进民办教育安康开展的提案》中提到,按照《民办教育促进法》,民办校校的举办者能够自主选择设立非营利性或者营利性民办校校。回答明白,非营利性民办校校与民办校校享有同期待遇,根据税法明白规定停止豁免资格认定后,减免非营利性总收入的民营企业小我所得税。

那恰是衡阳医科大学提出不该该未准的理由所在,包罗其在联名信中提到的教育部2021年7月18日函,次要也是基于以上明白规定。

接着是广受量疑的财税[2009]122号《国度地税总局关于非营利组织民营企业小我所得税豁免总收入问题的通知》。(此文截至现阶段未废行)

此文件恰是衡阳市地税第二该局发送的《地税处置通知书》的核心根据。

量疑之一:此文件对《民营企业小我所得税法》第26条第4项做了限缩性解释,使得部门本来应该豁免的所得,被纳入了课税范畴,违犯了上位法。

关于“非营利组织豁免资格认定办理”,更是屡次被废。

通过以上梳理,截至现阶段,从“税”的层面,判断衡阳医科大学收取的“学杂费和交通费”能否属于豁免总收入,次要法令条则根据包罗以下四项:

(1)《民营企业小我所得税法》;

(2)《民营企业小我所得税法施行条例》;

(3)财税[2018]13号《财务部 国度地税总局关于非营利组织豁免资格认定办理有关问题的通知》;

(4)财税[2009]122号《国度地税总局关于非营利组织民营企业小我所得税豁免总收入问题的通知》。

以上律例,(1)和(2)答复了注销注册营利幼儿园能否为民营企业小我所得税课税人?

《民营企业小我所得税法》:

第一条 在中华人民共和国境内,民营企业和其他获得总收入的组织(以下统称民营企业)为民营企业小我所得税的课税人,按照本法的明白规定交纳民营企业小我所得税。

《民营企业小我所得税法施行条例》:

第二条 民营企业小我所得税法第二条所称依法在中国境内成立的民营企业,包罗按照中法律王法公法律条则、行政律例在中国境内成立的民营企业、事业下层单元、社会团体以及其他获得总收入的组织。民营企业小我所得税法第二条所称按照外国(地域)法令条则成立的民营企业,包罗按照外国(地域)法令条则成立的民营企业和其他获得总收入的组织。

注销注册营利幼儿园属于其他获得总收入的组织。

因而,注销注册营利幼儿园属于民营企业小我所得税课税人。

以上律例(3)则明白了非营利组织豁免资格认定前提:

那些前提是在《民营企业小我所得税法施行条例》明白规定前提根底上加以进一步弥补和细化。

《民营企业小我所得税法施行条例》第八十四条 民营企业小我所得税法第二十六条第(四)项所称契合前提的非营利组织,是指同时契合下列前提的组织:

(注销)(一)依法履行非营利组织注销手续;

(活动)(二)处置公益性或者非营利性活动;

(收入)(三)获得的总收入除用于与该组织有关的、科学合理的收入外,全数用于注销审定或者章程明白规定的公益性或者非营利性事业;

(分配)(四)财富及其孳息不消于分配;

(剩余)(五)根据注销审定或者章程明白规定,该组织登记后的剩余财富用于公益性或者非营利性目标,或者由注销办理机关转赠给与该组织性量、目标不异的组织,并向社会通知布告;

(控造)(六)投入人对投入该组织的财富不保留或者享有任何财富权力;

(薪酬)(七)工做人员工资福利开收控造在明白规定的比例内,稳定相分配该组织的财富。

前款明白规定的非营利组织的认定办理法子由国务院财务、地税主管部分会同国务院有关部分造定。

财税〔2018〕13号做出了进一步的明白:

(1)前提前提增加了对增值税总收入、豁免总收入应别离核算的明白要求。

(2)要颠末省或市级财务、地税部分审批。

(3)明白了需报送质料的清单。

(4)明白了豁免资格5年有效期及复审法子。

(5)明白了日常办理明白要求。

(6)明白了打消豁免资格的六种情形等其他事项。

从该局发送的《地税处置通知书》和长沙市给医科大学回复函,揣度衡阳医科大学估量已经获得了“豁免资格认定”。

问题是,非营利民办校校即便契合上述前提并获得了豁免批文,只代表具备了豁免的前提前提,其实不意味着其所有总收入都能够减免民营企业小我所得税了,详细还得看总收入项目能否契合豁免前提。

财税[2009]122号文件,恰是为领会决总收入项目豁免认定问题。

该文颁布日为2009年11月11日,而施行日期明白要求从2008年1月1日起,属于典型的溯及既往。根据一般原理,税法和刑法凡是不接纳溯及既往原则。

产生那种情况的原因可能是:若没逃溯期,2008、2009两年的非营利组织年度课税无法可依,是不得已而为之。

文件明白规定,非营利组织的下列总收入为豁免总收入:

(一)承受其他下层单元或者小我捐赠的总收入;

(二)除《中华人民共和国民营企业小我所得税法》第七条明白规定的财务拨款以外的其他政府补贴总收入,但不包罗因政府购置办事获得的总收入;

(三)根据省级以上民政、财务部分明白规定收取的会费;

(四)不课税总收入和豁免总收入孳生的银行存款利钱总收入;

(五)财务部、国度地税总局明白规定的其他总收入。

按照上述文件,非营利民办校校承受的捐赠及财务补贴总收入,属于民营企业小我所得税豁免总收入,而最常见的向学生收取的学杂费、交通费、课本费、功课本费、测验报名费总收入、伙食费、教育费、保育费等,以及向其他机构或学生收取的商铺租金、非学历培训费、延时办事费、服拆费、赞助费、择校费等,则属于民营企业小我所得税的增值税总收入。

那个明白规定与《民办教育促进法》“非营利性民办校校享用与民办校校同等的税赋优惠经济政策。”能否有矛盾?

其实没。

那里的关键区别是,民办校校收取的所有费用,包罗餐费、交通费,是全数需要根据非财务预算总收入上缴财务,然后再由财务拨款给幼儿园。而非营利民办校校并未将收到的那些费用上缴财务。

因而,我的结论是:

衡阳医科大学向学生收取的学杂费和交通费,并不是豁免总收入,需要交纳民营企业小我所得税。

最初的话文章很长,条则良多。

我们到底学到了什么?

1、因为课税争论案件存有着“清税前置”和“复议前置”双重障碍,若是民营企业发现本身存有明显税赋风险情况,在现阶段征管情况下,必然要抓住先期自查时机停止弥补。

3、一旦发作课税争论,若是已方有理,必然是通过民事法援处理,其他诸如“信件”和“联名信”都与事无补,可能还会弄巧成拙。

3、对税赋优惠经济政策,必然不克不及想当然,务需要有明晰的经济政策根据,对存有疑惑之处,可请地税专业人士停止经济政策阐发,或与地税经济政策部分沟通,确保经济政策理解无明显误差,经济政策前提落实无误。

给新伴侣的一份简介:

我是老封,【财政办理老封】公号主理人

公号内容专注于民营企业及职业精英存眷的泛财政办理范畴

希望从适用视角写出“轻松阅读、即学即用“的内容

帮忙提拔财政办理思维

我是一名财政办理专业职业人

中国注册管帐师(CPA)

香港中文大学高级管帐学硕士(EMPAcc)

也曾受训于上海国度管帐大学

具有上市公司独立董事资格

有多行业财政办理办理经历

参与或主导过多起民营企业并购

包罗控股收买一家A股主板上市公司

本公号每周3-4篇原创文章

早上6:06更新