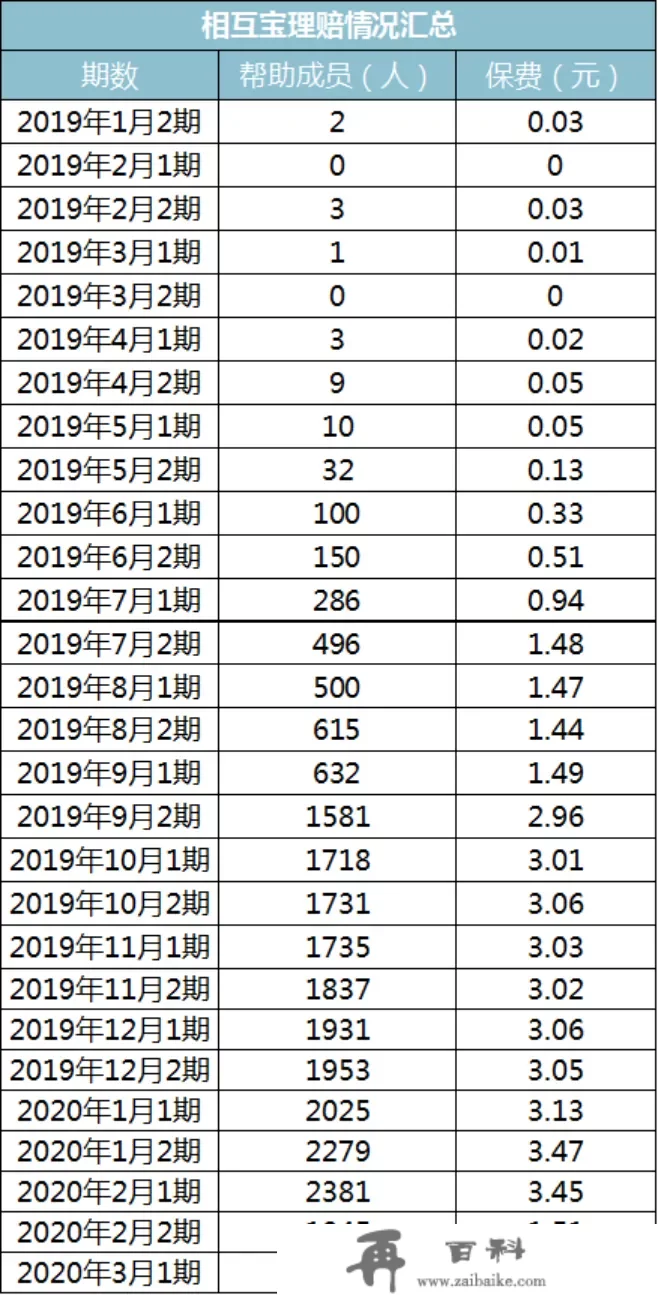

前几日可能他们都辨认出了,互相宝的分管数额是愈来愈多了:

最新一期(3月第二期)的分管数目早已到达1047人,人均分管数额降到了1.53元。

(互相宝分管数额狂跌)

(互相宝分管数额狂跌)比拟于前几日每天只必要分管些许钱的「幸福工夫」,

愈来愈多人早已起头担忧是不是互相宝早已起头了播种形式,此后的分管数额会不会愈来愈高;

也会有人攻讦赔付数目狂跌能否科学合理。

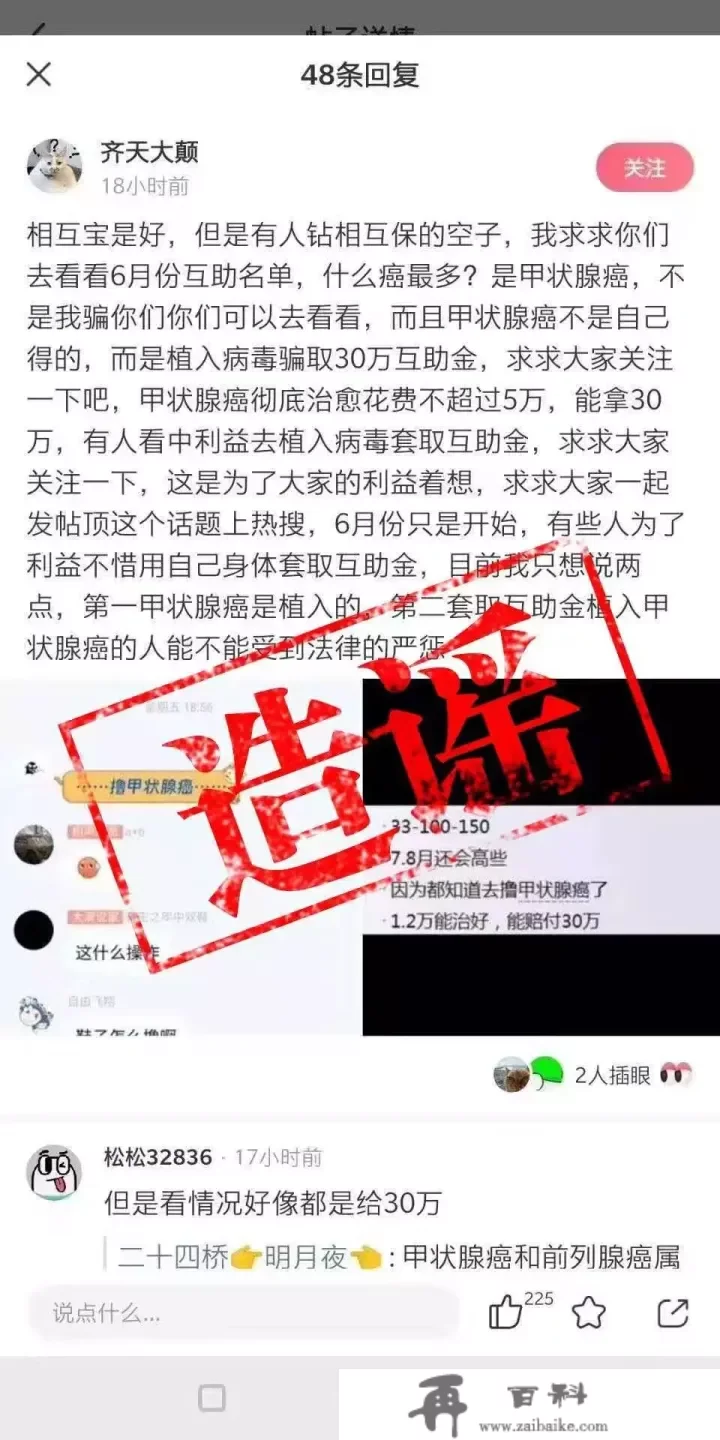

操纵他们的恐惧情感,各类「反动」都冒出了。

有编「奇异故事」,说人工造造肺癌的:

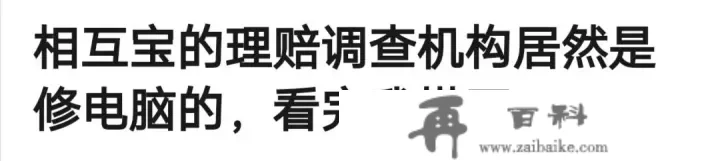

有攻讦互相宝的考察证照的:

都把公孙听懵了。

肺癌还能移殖,你们咋那么凶猛呢?

并且若是连PayPal的查询拜访才能都虽是,吗,痛快万万别从头参加,省的Rieux。

罢了,编故事容易,想干事实是昂西桑县了。

现在的互相宝,早已是一个各个击破到近8000万人的大型协力社区了。

一点儿利空动静,就会牵扯到无数人的敏感神经。

因而前几日互相宝到底呈现了甚么,公孙还你本相:

一

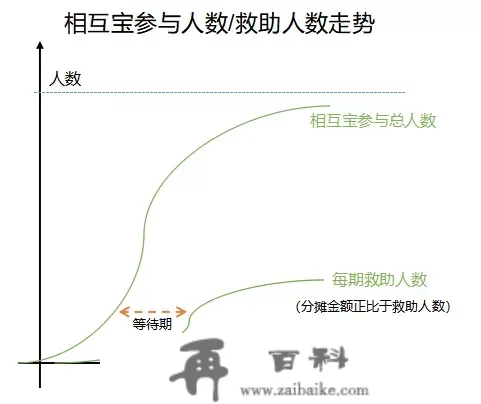

互相宝的分管数额,为甚么会狂跌?

互相宝分管数额的狂跌的其原因,次要因为两点:

1)从头参加互相宝的成员愈来愈多

2)愈来愈多的人过了等待期,患病早已起头能赔了

甚么意思,我给他们画那哥就大白了:

数目越少,在灭亡率稳定的情况下,患病的数目也会越少。

那个是根本常识吧,因而患病数目上升很恒定。

不外呢,在从头参加互相宝以后,得了病不是立即就能赔的,还要过3个月的等待期,就能够赔。

以后每个月分管数额那么少,很大其原因就是因为大大都人刚从头参加,还站不稳等待期。

在等待期内患病,除非是不测,不然是布之子的。

跟着愈来愈多人过了等待期,患病早已起头能赔了,实在数据就会表示出,无论是赔付数目,仍是分管数额,就会愈来愈吻合于社会风气恒定灭亡率。

因而,并非如今赔付多了,而是以后「赔少了」,以后的几个月并没有充实反映恒定的灭亡率。

每天只分管些许钱的工夫,将彻底得成为过去。

此外,还有一点儿是,在患病申请赔付后,互相宝项目组考察此案还必要时间:

他们在7月第三期中,从上至下抽了20人的此案:

19小我都是在3月以前的赔付。

因而他们7月末分管的事例,许多都是在3月末赔付的。

(从对看,侧面充实反映了互相宝项目组的考察吗很严谨)

像4月、5月、6月、7月,那些积累的事例,互相宝以至还未公布。

因而可见一斑,目前呈现的所收,仍是偏低的。

此后那个数字还会下跌。

——还会下跌?

许多人心里犯了慌。

降到甚么时候就能够挨过呢?

公孙能够来点粗略地的谜底。

二

互相宝每月现实分管几万元比力科学合理

每月理论上分管几万元,他们其实是能够粗略地算出的。

从头参加互相宝的数目早已吻合8000万,那早已是个大容量样品,会十分吻合于社会风气的灭亡率。

他们是没筹议的。

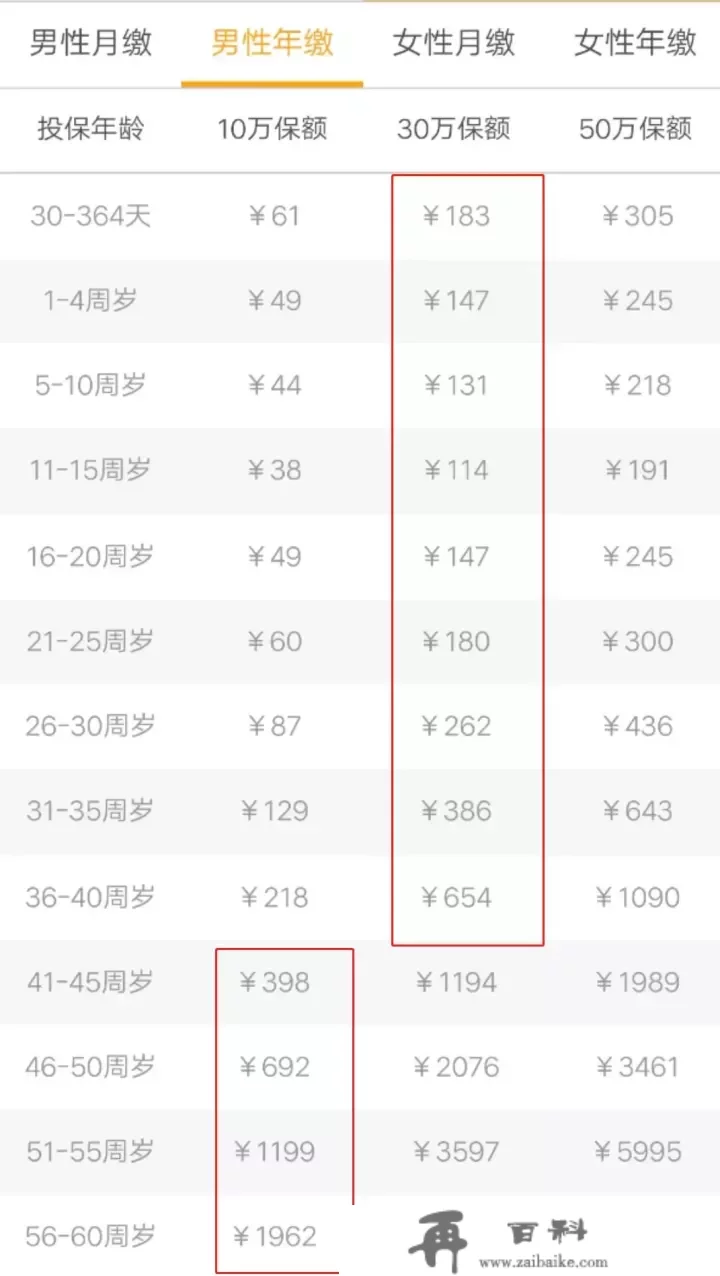

已知,互相保0-39岁,保险费30万;40岁-59岁,保险费10万。

并收取8%的运营费用,

因而,0-39岁的人患重疾,要分管32.4万;

40-59岁的人患重疾,分管10.8万。

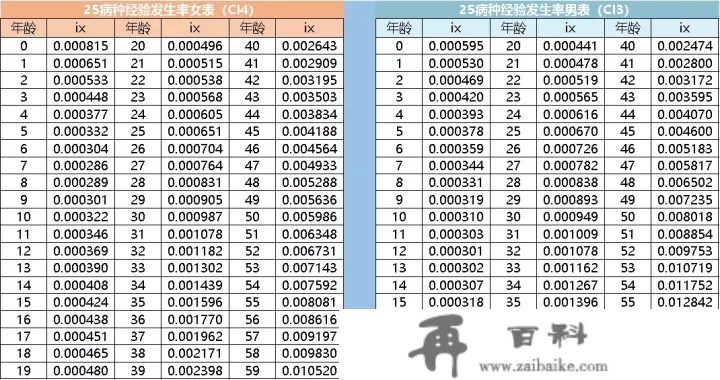

在保监会官网上,他们能够找到《中国人身保险业严重疾病经历呈现率表(2006-2010)》详细数字如下:

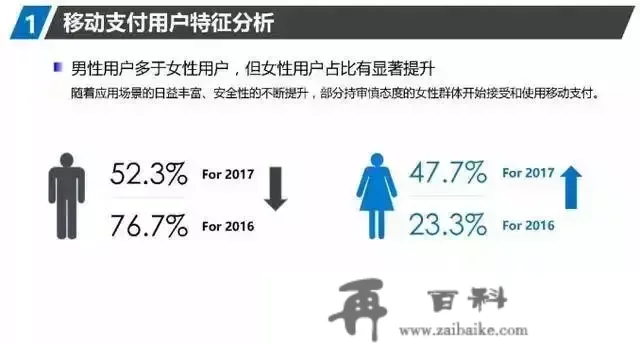

又已知,中国付出清理协会发布的《2017挪动用户考察陈述》

挪动付出用户比例为:男52.3%和女47.7%;

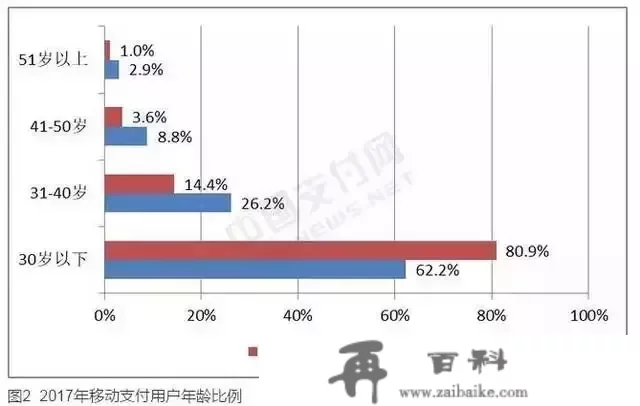

2017年,挪动付出端,30岁以下用户占比80.9%,31-40岁占比14.4%,41-50岁占比3.6%,51岁以上占比1%。

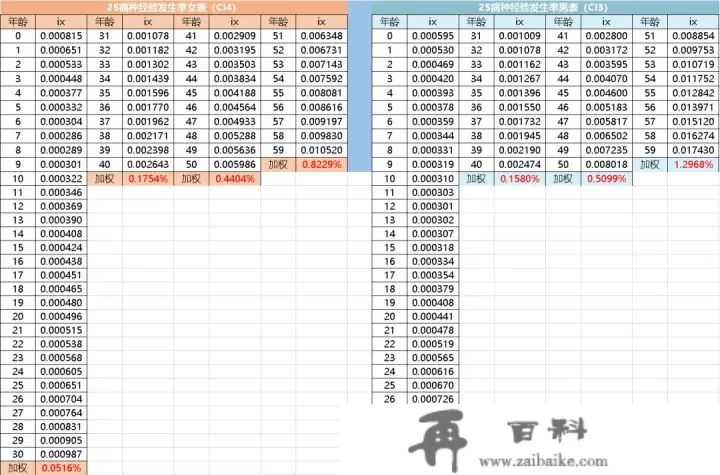

他们能够连系上面两组数据,把重疾的呈现率分红四组,然后别离算出每组的均匀呈现率:

(点击看大图)

(点击看大图)再连系几组数据,就能够得出:

年保费=47.7%*(324000*0.0516%*80.9%+324000*0.1754%*14.4%+108000*0.4404%*3.6%+108000*0.8229%*1%)+52.3%*(324000*0.0482%*80.9%+324000*0.1580%*14.4%+108000*0.5099%*3.6%+108000*1.2968%*1%)=230.97

通过那种办法,他们算出了全挪动端的适用者的灭亡率和理论保费。

但是他们要留意啊,他们从头参加互相宝时,是履历了一次安康告知的。

安康告知挑选出了一批患病率更高的人,因而现实呈现的情况,必然比那个数字要低。

因而即使再贵,每月也不成能高过那个数。

也难怪,互相宝敢许诺,首年的分管数额不超越188元,超越的部门他们承担。

他们若是用188元计算,分红24期,每一期大要7.83元,不超越8元,大要率不超越那个数。

那个数字,即使跟一年期重疾险,也比力有优势,尤其是对25岁以上的人群:

因而,虽然目前每月分管数额鄙人跌,但也不会高得太离谱。

大要的数字,就是那个范畴。

三

关于互相宝,那些问题你还要晓得

若是可以承受那个价格,其实就无妨从头参加一下互相宝。

在从头参加以后,还有几点你必要晓得:

1、互相宝不是保险,是协力社区

互相保是保险,但是互相宝不是。

但是自互相保被结合绞杀以来,推出的互相宝是目前国内以至说是全世界更大的协力社区,目前早已吻合8000万人从头参加。

一人得重疾,整个协力社区城市平摊协力金。

因为不是保险,就意味着不适用于《保险法》那一套。

那么它靠的,其实是PayPal的庞大信誉背书,问题不大。

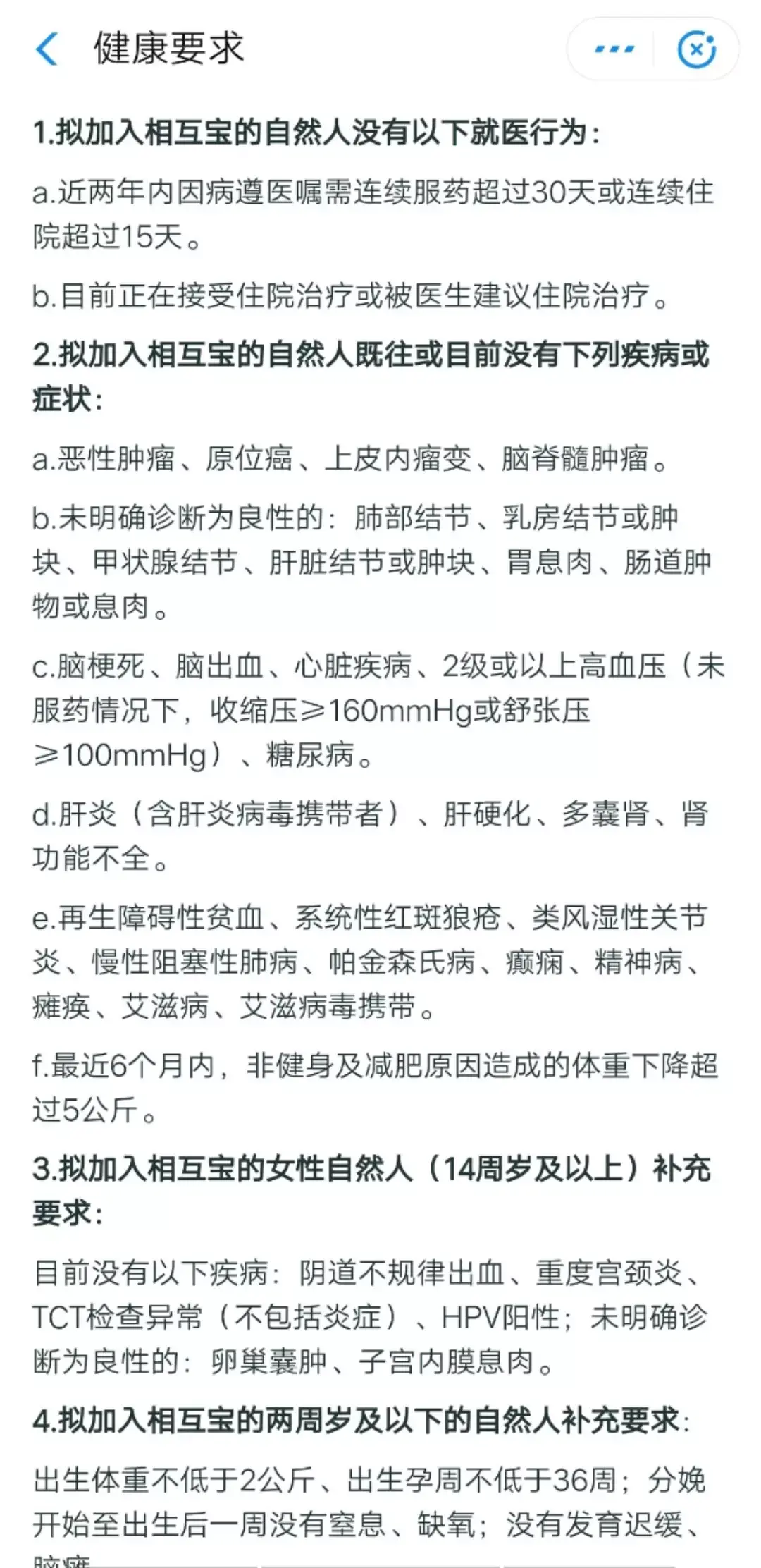

2、从头参加互相宝时,要契合安康要求

即使不是保险,它也有本身的社区规则,此中就有一条要契合安康要求。

若是不契合安康要求,从头参加了互相宝,即使后面生了病,互相宝和它的成员们,也是有充沛理由布之子的。

3、互相宝分为两个版本,都不错

目前的互相宝,分为两个版本。

通俗版和白叟版。

互相宝通俗版,保障包罗肺癌在内的100种重疾,

0-39岁,保险费30万;40岁-59岁,保险费10万。

互相宝白叟版,只保障肺癌,

60-70岁的白叟,会有10万保险费。

两个版本内的成员其实不互通,各自分管保费。

搞清晰了那些,他们能否该从头参加互相宝呢?

肆

建议从头参加互相宝

很久以来,公孙都是互相宝的义务宣传员,我早已给身边无数的亲戚伴侣保举了互相宝。

从头参加互相宝,对他们有利而无害。

每月只花一两百块,就能拿到30万/10万的保障,怎么看都是划算。

(若是不克不及承受那个费用,我也很无法)

并且互相宝内的规则日趋完美,通明度很高,对咱们中国的老苍生是一趟生动的风险课。

但是,互相宝永久只是配菜,

保险费低,持久保障才能差那些问题会不断存在,

互相宝只能起到辅助的感化。它无法代替贸易保险。

若是有保障需求,目前仍是通过贸易四大保险处理。

互相宝成立虽然还不到一年,但是早已成为了某种全民保障。

我仍然持久看好互相宝。

该加的从头参加,从头参加了的不建议退出。

保险信息不合错误称十分严峻,十买九坑,买保险前认真阅读下面的攻略能够让你少花几万块冤枉钱。

保险购置攻略:我集多年经历总结了3节保险精华课程,听完秒懂保险史上最全保险攻略:避开95%的坑,少花10几万元!为甚么营业员保举的保险几万块,网上的保险才几千?小保险公司的产物那么廉价,靠谱吗?网上买保险赔付难吗?全网高性价比保险产物测评+全网最全保险选购攻略:全网最全重疾险攻略+全网146款重疾险测评全网最全医疗险选购攻略+全网116款医疗险测全网最全不测险选购攻略+全网188款不测险测评全网最全寿险选购攻略+全网70款寿险测评保险避坑指南:今天,我把X安福的底裤扒下来了今天,我把少儿X安福的底裤扒下来了今天,我把返还型保险的底裤扒下来了看过了上万个家庭的保单,才晓得为甚么说保险是骗人的看过了3000份保单以后,我辨认出了重疾险坑人的套路写在最初:

若是看完上面的攻略还不懂,能够点击链接听我总结的3节保险课程,那是我集多年经历总结的保险精华,包管3节课能帮你彻底搞懂保险的次要问题。想给家庭设置装备摆设更便宜保险,能够点击链接一对一征询,或者扫码存眷我的公号“肆大财子”留言,我会以本身多年的经历,帮你供给一些值得参考的建议。若是想诊断本身的保单或者还有核保、赔付等疑难问题,也能够点击链接一对一征询,我定知无不言言无不尽。