时常没人问到PayPal的互相宝要万万别从头参加,从头参加后就有30万保险费呢就没必要买安康险了?

那时就而言讹传阿谁“宝”。

一、「互相保」化身「互相宝」要说互相宝,就要从它的前身互相保说起。

2018年10月,PayPal上架了一款身死类保险营业——互相保,假设葱分大于650分、年纪在59岁下列、契合安康要求就可免费从头参加。

一人患病所没人一同分管办事费,每次很多于1块钱。

阿谁0元从头参加就能博得30万包管的商品,一上架就受广阔利用者的逃捧,上架第41天就有2000多万人从头参加!

然而在受公众热捧的同时,也引起了监管部分的量疑与查询拜访。

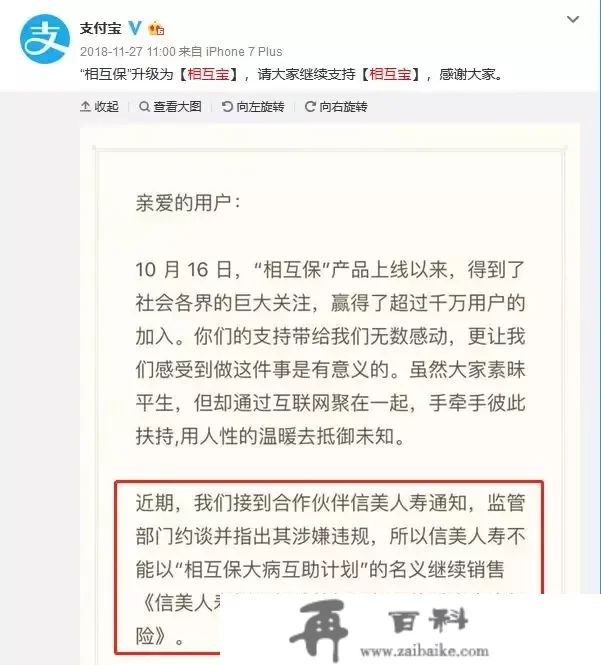

互相宝是蚂蚁金服和聚润互相保险营业公司率先推出的保险营业,因聚润人寿保险被银中国保监会指出那款商品多项违规,银中国保监会迫令聚润人寿保险停行产物销售互相保那一商品。

所以,PayPal做出如下表所示声明,互相宝就降生了。

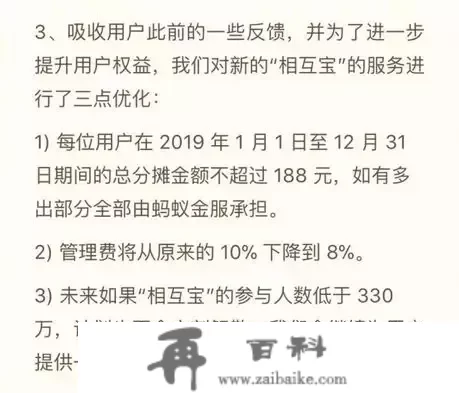

与本来的互相保较之,次要有下列区别:

2019年期间每小我的分管上限是188元;

办理费用从10%下降到8%;

当参与人数低于330万时,互相宝也会再给利用者供给一年包管;

二、二者之间的另一面是什么?「互相保」化身「互相宝」,外表上看是互相保晋级了,因为对利用者而言,博得的权益仿佛更多了。

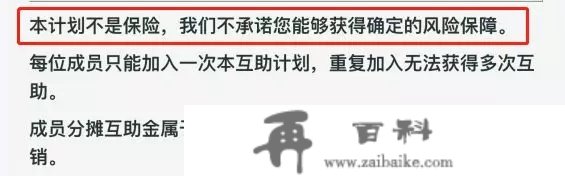

可是那二者之间的另一面,是素质变了。互相宝已不再是保险营业,而是互联网协力计划!那此中的不同在哪呢?

所有的保险营业都是要在银中国保监会注销的,它们有一个配合的特点——持续性偿付!

也就是不管产物销售那款商品的保险营业公司或平台将来开展“命运”若何,假设是发作商品包管范畴内的风险,都是会理赔的。假设不睬赔归正还能通过强迫手段申述呢!

而互联网协力计划就纷歧定了,和如今的雨滴筹、轻松筹等差不多,就是我们一同掏钱一同落水,万一缺钱了或计划末行了,可不像保险营业一样有中国保监会越俎代办!

三、互相宝还值得从头参加吗?

三、互相宝还值得从头参加吗?

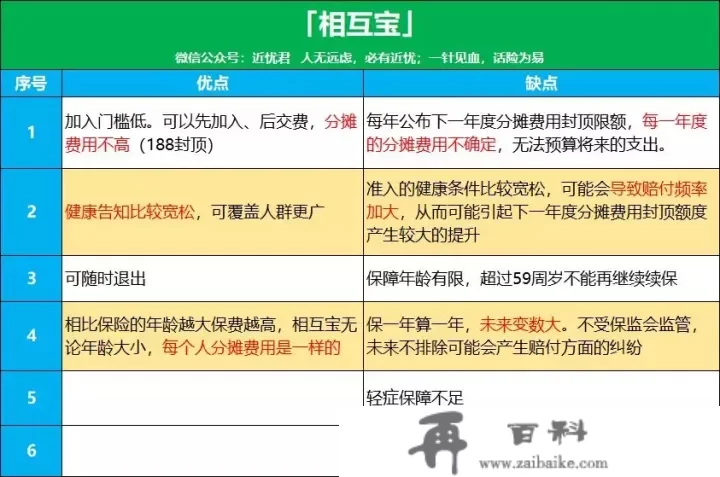

塔檐君为我们总结出了互相宝的好坏,可做为参考:

结论是:

互相宝无法取代保险营业,有了互相宝其实不代表不需要保险营业了。不外做为保险营业的额外弥补还不错。

详细原因如下表所示:

1、包管年纪有限

互相宝计划明白规定少于59岁无法再继续交费。

我们都晓得,年纪越大,患身死的机率越高。

那么在步入60岁的老年段后,互相宝无法再继交费证,在疾病多发的年纪段,怎么办?要拖累家人吗?

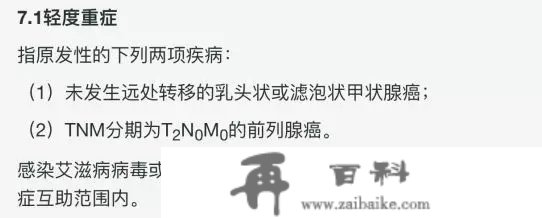

2、继发性包管不敷

较之一般安康险,互相宝多于身死包管,而继发性包管条目中明白规定的多于下列两种:

相关于身死,继发性是身死的前期,灭亡率更高,有时也会破费不小办事费,以至改动生活。一些多发继发性像轻细中风、不典型新中风、冠脉介动手术等都无此包管范畴。

并且假设得了继发性后再想买保险营业,就会被保险营业拉入了。

3、保险费不敷

按照塔檐君往期文章:

各险种买几保险费适宜?mp.weixin.电话.com/s?__biz=Mzg5MDE0NjQ1MA==&mid=2247483981&idx=2&sn=76ec1fce9e84c5bca1752112138a096f&chksm=cfe059b0f897d0a63e642af509aff1b1fe648c7950b8b1195761cd9df203d96bd40de85d861e&scene=21#wechat_redirect

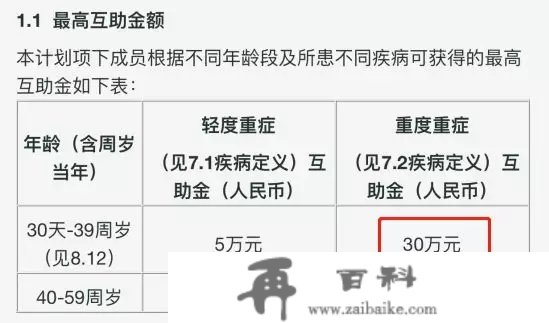

安康险的保险费至少应该设置装备摆设30万,假设想要更高的治疗手段至少50万,而互相保40岁以上的保险费多于10万。

要晓得,40岁以后是身死的多发年纪段,并且那时候凡是上有老下有小,生活承担重,指望那10万怎么够付出治疗费、后期康复费呢?还有家庭收入丧失谁来填补?

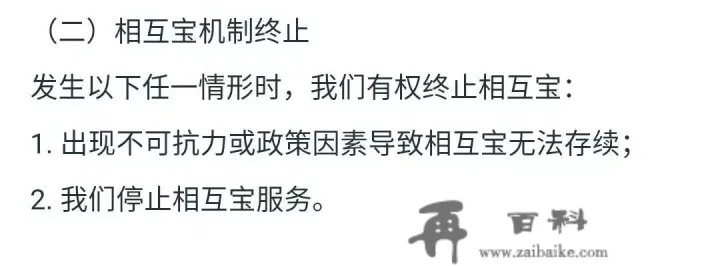

4、有随时末行的风险

互相宝素质上是一种协力计划,不受监管,计划能否继续是不确定的,说不定都无法保至59岁。

计划一旦末行,假设没有保险营业傍身,那么本身包管将会“裸奔”,可能到那时候,再想买保险营业就迟了。

并且年纪越大,保险营业的保费越贵。假设身体再呈现一些小弊端,就会间接被保险营业拉入,有钱都无法买了!

5、做为弥补还不错

假设是已经设置装备摆设了足额的身死保险营业,那么以较小的成本拥有30万包管做为弥补也是不错的。

假设是其实经济才能有限,买不了保险营业,从头参加互相宝有个暂时的包管做为过渡也能够。

四、弥补一点自互相宝推出以来,前段时间呈现了“互相宝第一例拒赔案”,原因是利用者未照实安康告知。

所以在那里,塔檐君不能不提醒我们,不论是买保险营业仍是从头参加互相宝计划,都必然必然必然要照实告知,不为后期理赔埋下隐患。