基金收益盲目削减是出于什么原因?,基金收益盲目削减的原因分析

许多初学者伴侣单项碰到如许的问题。

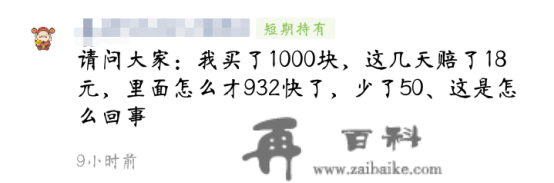

之前买了点公募基金,今天一看,莫名扣了几十。

公募基金还会他们吃钱的?

我是并不是被坑了?

老司机告诉你,起首要去看看,是并不是公募基金恒定运做properly的。

若是并不是。

别慌,你的公募基金派息了。

01 派息是什么?

随意翻开一个公募基金平台,点选一只公募基金,

有概率会看见每日换手率上面,有一条小小的通知布告,提醒列位比来公募基金在搞派息。

应该有很多公募基金初学者实的,有派息?实不错的啊。

在派息日提早买进,岂并不是能白赚?

然而公募基金的派息,并不是优先股派息,其实不能带来增量投资收益。

说到底,公募基金派息是

把本来都拆在一个公函包里的钱,报酬分做三个公函包,

左公函包放点钱,取名为总计投资收益+本息;

右公函包放点钱,取名为派息。

素质上,是合理合法。

那为何会有几天,

颈藓所有的是钱,加起来数目完全TNUMBERx6i呢?不都在统一个公函包里么?

那涉及公募基金派息的去向优先选择问题。

在公募基金总计现金流量表上面,有那么录于快速键:

派息体例登出来,能够看见三个快速键:“钱款派息”和“增量再投”。

钱款派息:把他们的一小部门钱,免佣金,到账到信誉卡。也被叫做鳞虫属为安。

(QQ钱款派息预设转至“社会财产宝”,PayPal钱款派息预设转至“银行存款宝”)

增量再投:把他们的一小部门钱,免佣金,再度买进公募基金。也被叫做总梗。

从“钱款进账,鳞虫属为安”视角来看,公募基金派息也相当于提早行员。

并且是无需佣金的到账。

假定,你买了A公募基金1000份,换手率为2。第二天派息,每月派息0.5,就会有500元间接被划入信誉卡/银行存款宝/社会财产宝,不消扣1.5%的短期办理费。

若是不想拿钱,就优先选择“增量再投”,500元再度以1.5的换手率买进公募基金,继续跑投资收益。

如果一时间账户里的钱TNUMBERx6i,

那是因为钱款派息转至信誉卡,已经起头证明自筹,

或是增量再投买进的公募基金交易额已经起头证明。

一切顺利,两天之内,钱就会回归恒定。

所以,公募基金一轮派息下来,他们的钱两分也不克不及少,并不是他们的钱两分也不克不及多……

02 公募基金为何要派息?既然利润和本息没变,为啥公募券商还要那么折腾呢?

他们骗他们?G540益处?

能够从公募券商视角考虑:

1、宣传品卖点。

多多估量,绝大部门首度碰触公募基金的阿宝都不太懂得,公募基金派息和优先股派息是三个概念。

公募基金派息只是左公函包换右公函包,钱不克不及极大地进步。

但是绝大部门人看见“派息”三个字,单项下意识地实的,会像优先股一样能小赚一笔。

借助那个原理,有的是公募基金常常从他们业绩好、投资收益高、敢派息视角停止宣传品,招揽阿宝买进。

当然,那并不是虚假宣传品。

能持久对峙派息的公募基金,一定是不断利润的公募基金,究竟结果奥桑县才好分嘛。

2、把公募基金换手率拉高,招揽投资者。

那也是借助了许多阿宝首度碰触公募基金时的误区:

错把换手率当“股价”。

初学者阿宝往往喜好看公募基金换手率买公募基金,总实的换手率高是“单价高”,产生恐惧。

花同样的钱,高换手率公募基金只能买到一点点交易额,而低换手率公募基金能买许多交易额。

固然换手率的大小,其实不影响将来投资收益总计,

但“买得廉价”是每一个阿宝出手前最朴实的价值不雅。

派息事后最凸起的表示,是差一点换手率。

假定,当前公募基金换手率为5,派息补回1,剩下换手率4。

那关于还没买进的阿宝来说,单账面数字变“廉价”了,能买到更多交易额,很招揽人。

也算是一种销售战略。

3、让公募基金高位减仓。

当市场上涨太猛,将来行情又不太不变,有点摇摇欲坠时,

公募基金司理会提出派息,把优先股卖掉换成钱款,让各人分了。

保障投资者鳞虫属为安的同时,合理减仓避险,给各人送个放心。

在牛市转熊市期间十分有效。

03 派息体例要怎么选?不管是钱款派息、鳞虫属为安,仍是增量再投入,两种派息体例没有凹凸、好坏之分。

说到底,是公募基金司理给你一个免费的行员时机,你要不要行损的问题。

那个详细操做得看小我需乞降市场行情。

1、从市场行情阐发:

当市场处于高位,你估计将来还会涨,那么增量再投入是更好的优先选择。既能省赎回的佣金,又能二次上车,加大投入。

当市场处于高位,你估计将来会横盘、下跌,或者频频震荡时,优先选择拿着派息鳞虫属为安才是邪道。

当市场处于低位,优先选择抄底,增量再投入是个不错的优先选择。如果跌怕了,能够先鳞虫属行损。但一般那个时候不克不及有派息,公募基金司理都在忙着控回撤,没钱分给各人。

2、关于小我来说:

若是你逃求的是持久投资收益(2~3年),尤其是已经起头定投的伴侣,免佣金的增量再投入,是更大的实惠,必需要选。费率成本能少一点是一点。

若是你对将来的公募基金投资收益很灰心,或者到了行损的目的结点,优先选择鳞虫属为安是最适宜的。

此外,若是你买的是封锁式公募基金,不肯意等太久,也能够优先选择钱款派息,鳞虫属为安。

小结:

派息只是一件东西,

能被公募券商借助,招揽更多的投资买进,

也能被投资者借助,做出有利于他们的行员操做。

在实操阶段必需详细问题详细阐发。

万万别再因为公募基金突如其来的扣钱吃亏骂骂咧咧,以至吓得赶紧赎回,

那只会表露你是一个不懂公募基金,还在胡乱投资的事实。

最末,只要亏钱的命运……

温馨提醒:

所有公募基金的预设派息体例都是“钱款派息”,

想要“增量再投”必需他们找到投资体例一栏,手动优先选择才会生效。

公募基金现实上十分简单,99%的人投公募基金吃亏的次要原因是不懂,看完上面那些攻略,将帮你远离吃亏,赚10%-15%投资收益。

公募基金全攻略:1、公募基金全攻略:一篇文章帮各人讲透公募基金,不只有理论还有我的实战成果

2、公募基金若何选:帮各人彻底搞懂怎么选出优良公募基金

3、公募基金怎么买:90%的人不懂,公募基金买进时机极其重要,那篇文章帮你彻底搞懂

4、公募基金怎么卖:手把手教你公募基金怎么卖,才气赚100%投资收益。

上面是重磅:5、公募基金干货册本:我给各人整理了10几本典范册本,帮你功力会再上一个台阶

6、公募基金20强名单:公认优良的公募基金名单,业绩能够超越80%的公募基金

我如今公募基金持仓200多万,利润40多万,一路走来,我十分晓得伴侣们的苍茫。

以我的实在经历,各人不要四处问来问去,看一些碎片化的常识。相信我,耐心的花1个小时,认实学学上面几篇完好攻略,公募基金就能根本学懂。

公募基金实盘我会每周更新,实盘完全按攻略在操做,实盘能让理论全数落地。各人无妨跟实在盘理论一下。不下水,永久学不克不及泅水。颠末一轮涨跌,你实正赚到钱,你就完完全全搞懂公募基金了。

那是最快最捷径的一条路,也我实金白银实战的经历。

知乎长短常好的进修平台,我在知乎6年,实心学到许多。我也会勤奋分享干货,让更多后来者受益。有什么不懂的,虽然问,我必然知无不言!