房地财产资金成本:住户资金成本加速上升但整体相对较高,地产商欠债率加速上升

房地财产资金成本包罗需求捧住户借贷资金成本和供应端地产商债务资金成本,它权衡了财政信誉风险。

7.1 住户加资金成本加速上升,但整体水准不算太高

2015年年来的房价大将和住户敏捷加资金成底细关。2015年对小我住房银行贷款迅猛飙升,离开了2010年年来的平稳轨道,新增对小我买房银行贷款2.67万亿,占年内室第销售额的比率为37%,较之2013年(25%)和2014年(28%),急剧上升。

广州根本上将资金成本用到了无与伦比,是第一线卫星城资金成本更低的。人民银行广州中心收行的数据显示,2015年年内,新发放对小我住房银行贷款3408亿,增长2.1倍。并且广州按揭均匀ych高,2015年12月末到达65%,远高于“北上广”四市,同比高3.2个基点,与70%的更低银行贷款ych限造相差仅5个基点,可谓将银行贷款资金成本根本上操纵到了无与伦比。

住户加资金成本和按揭比率的急剧上调相关。2015年3月30日(被称做330新规)二房按揭比率从60-70%上调为40%。2015年9月30日(被称做930新规)将一房按揭比率从30%降低为25%。2016年2月3日,同时对首房和二房按揭比率停止批改,首房更低按揭比率降到20%,二房按揭比率进一步由40%降到30%。第一线卫星城按揭比率略高,但较之2015岁首年月也急剧上升,此中二房为按揭比率上调幅度为20-30%。

图象33:我省更低按揭比率前几次批改

数据材料做者:住建部、天风证券

之前住户加资金成本还存在另一个渠道:按揭贷等场内体例。以中原“e+按揭贷”为例,更低能够贷到室第单价的20%。那意味着埃尔博尔县央行规定的3成按揭,住户资金成本高达10倍。沙尔梅网类的房产连蕊茶平台,投资者更低只需投资1000元,即可参与买房,按比率分享收益。

“按揭贷”已被叫停。据测算,估计全国房贷“场内微盘”金额在500~800亿摆布,助推的房地财产成交额若是按照守旧的5倍计算,则资金成本成交金额超2500亿。那个比率其实不大,按照目前15.4万亿买房银行贷款余额来看,场内微盘占场内资金成本资金的0.3%-0.5%之间。

为掌控房地财产资金成本信誉风险考虑,本年3月末申银万国全面性暂停按揭贷商品,尔后,各省市的各级党委监管机构陆续颁布经济政策文档落实《关于批改对小我住房银行贷款经济政策相关问题的通知》,严厉冲击按揭贷,因而,我省如今的买房资金成本以场内资金成本为主。

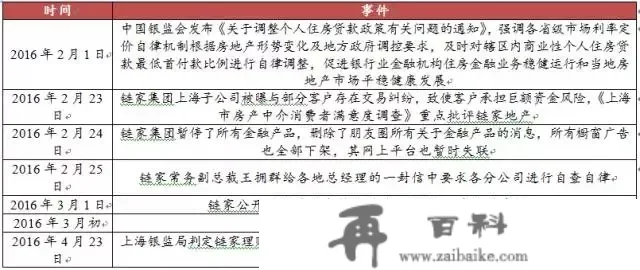

图象34:申银万国全面性暂停按揭贷商品

数据材料做者:申银万国在线、天风证券

图象35:各省市的各级党委监管机构陆续颁布经济政策文档掌控按揭贷

数据材料做者:新闻整理、天风证券

当前我国房地财产市场虽然在加资金成本,但绝大部门是经济政策允许的“场内资金成本”,场内资金成本水准较高。从国际比力看,我国住户资金成本水准低于次要兴旺经济体。目前,我国房地财产银行贷款占银行银行贷款占比为24%(此中对小我买房银行贷款15.1%),虽然近些年来那个比率不竭飙升,但比美国水准低良多,美国圣克洛县危机年来不动产抵押银行贷款占银行信贷的占比持续上升,但仍高达33.2%。

房地财产场内资金成本其实相对较高。单就室第而言,场内资金成本表示为其购置住房按揭占室第单价的比率。回忆我省前几次住房银行贷款更低比率批改情况,更低按揭比率是调控房地财产市场的次要手段之一,共同限牌等经济政策上升和上升。自1998年之后,虽然更低按揭比率有升有降,但更低比率从未低于20%,而且附加非限牌卫星城和初次购置等限造前提。加之,考虑金融机构的现实操做中还会按照银行贷款客户资信情况,在更低比率之上有必然水平的上浮。可见,我省住户购置商品房按揭比率最多不会低于20%,可能25%到35%比力合理。我们能够与其他国度做横向比照,美国在08年圣克洛县危机之前按揭比率十分低,以至呈现零按揭的现象,目前虽有进步,但仍低于20%,一般在5%到20%之间;澳大利亚按揭比率在20%摆布,但其银行贷款利钱极低;加拿大房贷比率处于上浮阶段,大中型银行供给银行贷款按揭比率一般不低于20%;日本因为维持低利率经济政策,房贷零按揭现象仍然非常遍及。通过国际比力能够发现,我省住户购置商品房的按揭比率在国际尚处于较高水准,与美日等国的零按揭还有必然差距,住户购置商品房资金成本并相对较高,根本处于合理水准,资金成本整体可控。

从银行贷款/收入比看,房市资金成本信誉风险可控,但区域分化很大。从房贷总额与城镇工做人员工资总额的比力来看(我们假设银行贷款买房者都是城镇住户),那个比值近十年来没有太大的变革,在2014年仍是落到了1.03的位置上,也即如今的房贷总额,城镇住户不吃不喝一年还完。现实上,我们假设均匀银行贷款期限是20年的话,就是加上均匀6%的房贷利率,那么均匀每年住户需要付的按揭占目前收入的8.9%,那个比率根本可接受。但是,那个总量目标可能不克不及反映差别区域和差别人群的差别。

7.2 房企加资金成本:房地财产地产商欠债率上升过高过快,对银行融资过度依赖

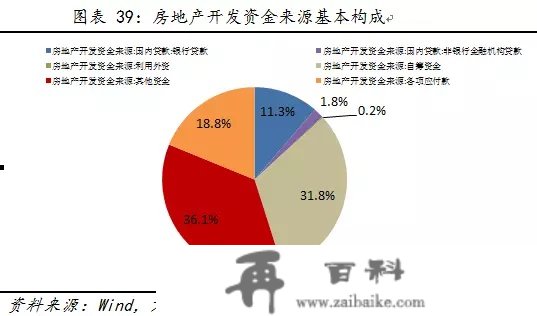

关于房地财产地产商而言,最新数据显示:在房地财产开发资金做者里,占比更大的是三块:其他资金(36.1%)、自筹资金(31.8%)以及各项应付款(18.8%),其他资金意即定金及预收款以及部门对小我按揭,而自筹资金在很大水平上包罗房地财产开发贷,各项应付款则是施工企业垫资。

从那个构造能够看出:房地财产开发投资中间接依赖于银行贷款的部门除了11.3%的国内银行银行贷款之外,还有相当部门的房地财产开发银行贷款。数据显示,在自筹资金里,76%的部门都是房地财产开发银行贷款,占房地财产开发资金做者的27.4%。

除此之外,有相当比率的资金是间接依赖于银行银行贷款的。好比说:在其他资金里,有21%都是来自于买房者银行银行贷款,如斯算下来的话,间接或间接依赖银行银行贷款的占比大约有47.4%,再考虑到18.8%的施工方垫资本色上也是房地财产企业的欠债,且可能有部门也来自于银行贷款,开发资金中大致有约65%摆布的资金是依赖于银行系统的。

目前的房地财产开发资金做者中,对银行的依赖明显超越40%的国际通行尺度,具有比力大的不不变性。

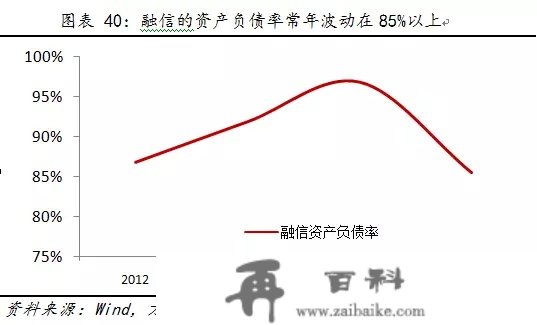

房且还会通过各类各样的法子融资。一个典范的事例是融信。融信本年拿下了15宗地,共计340亿,尤为注目的是:那家市值80亿的公司在本年8月17日以110.1亿的价格在地盘拍卖中摘得上海静安区中兴社区N070202单位两幅地块,楼面价格为10.03万元/平方米,那个价格刷新了全国单价地王纪录。

融信的融资手段十分多元,银行、信任、债券融资、股权出卖、资产证券化等体例,都成为了融信的融资手段,其将来估计还会开辟险资融资。据统计,上半年其凭仗那些银行银行贷款之外的新渠道融资超越100亿,其多元融资渠道的强大输血才能无疑是其营业迅猛开展的关键。

从融信的欠债率来看,其终年颠簸在85%以上,显示出其在运营上较为激进的理念,2015年欠债率虽有上升,可在很大水平是因增加了17.21亿的永续债所致。因永续债的无期限特量,融信将来的债务信誉风险只增不减。

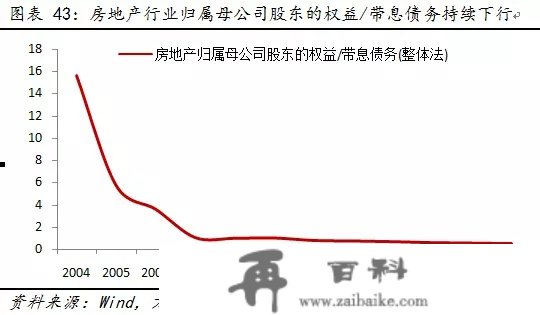

除此之外,从上市房企,我们也能窥到房企的激进战略给将来财政带来的隐患。起首,房地财产行业的欠债率近15年时间里,从52%一路上升到77%,目前来看,房地财产企业77%的欠债率偏高,一旦将来的房地财产资产缩水的话,可能存在更大的欠债率走高、房地财产企业债务信誉风险表露。

其次,房地财产的活动比率在近十年也呈现了明显上升,从2006年的2.55上升到目前的1.6附近,此外,房地财产行业归属母公司股东的权益/带息债务从15.6倍跌至近5年的不敷1倍,2015年年报显示,那个比率仅为0.54。

因而,需要存眷地产商环节的财政懦弱性带来的潜在信誉风险。一方面过于依赖银行系统,另一方面则过度融资及投资。在中小卫星城房价和销量放缓后,房地财产地产商更多地进入第一线卫星城市场,炒高地价、拼抢地王。