座标苏州银行贷款界,从业者

有几天没写诗了。下列该文源于生前历经论著,若有转发请标明原文!

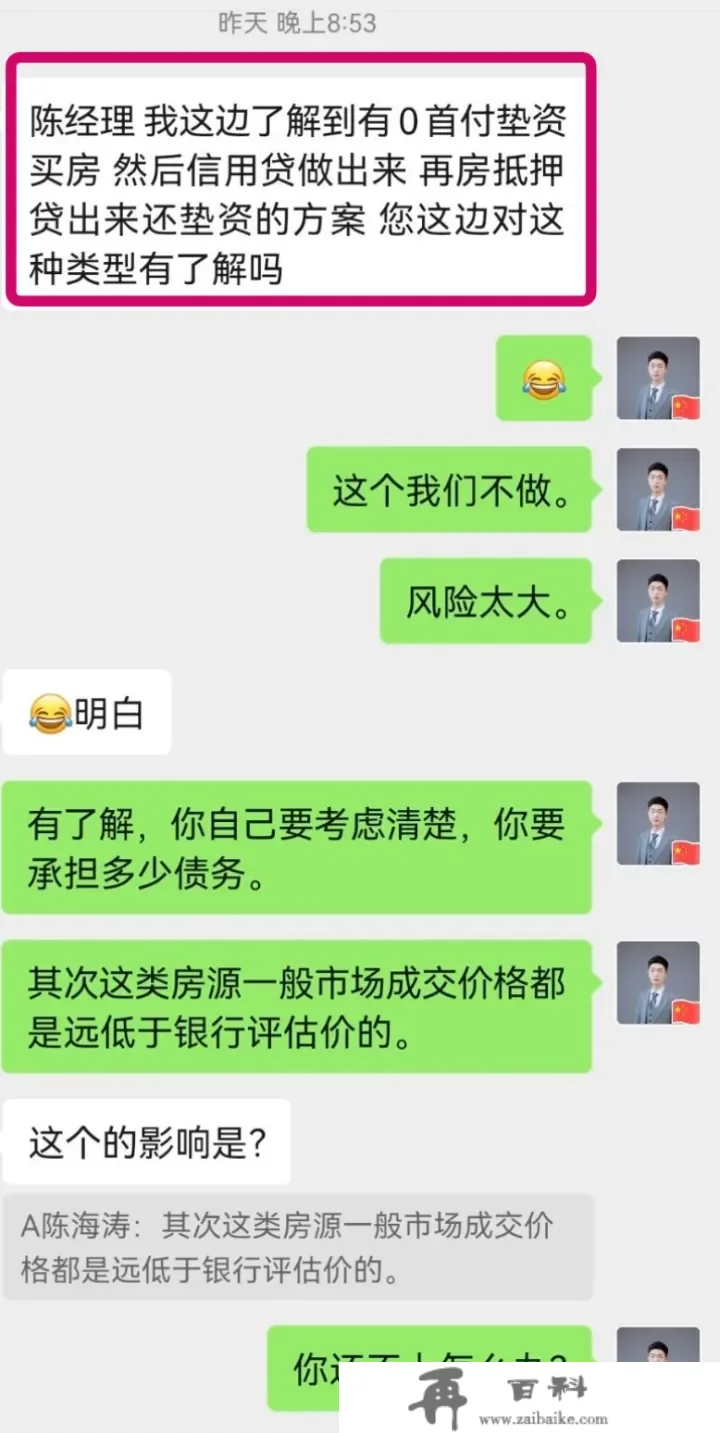

今天刚好有位顾客征询我,“0按揭”买房的事宜,那几天也收到许多如许的销售营业,绝大部门都是房产伴侣推的。

且那类顾客,让我想到了,之前金融行业有听闻找白户买车按揭,做银行贷款,再把车卖掉。王劝,一样是让人季莫菲。不晓得是不是统一批人在背后策画。

那个顾客表述的一样,做为苏州银行贷款金融行业专业人士,那类顾客比来那一个月,收到询单的,最多4—5起了。。

不晓得那些人哪里来的,都想白手套截叶。并且绝大部门都是只要一个苏州社会保险,(如今苏州最新买房政策两年社会保险就能够买成交了)其它的啥都没。

上面布季谢一个案例我来解析下此中信誉风险,包罗顾客,和他们银行贷款专业人士。

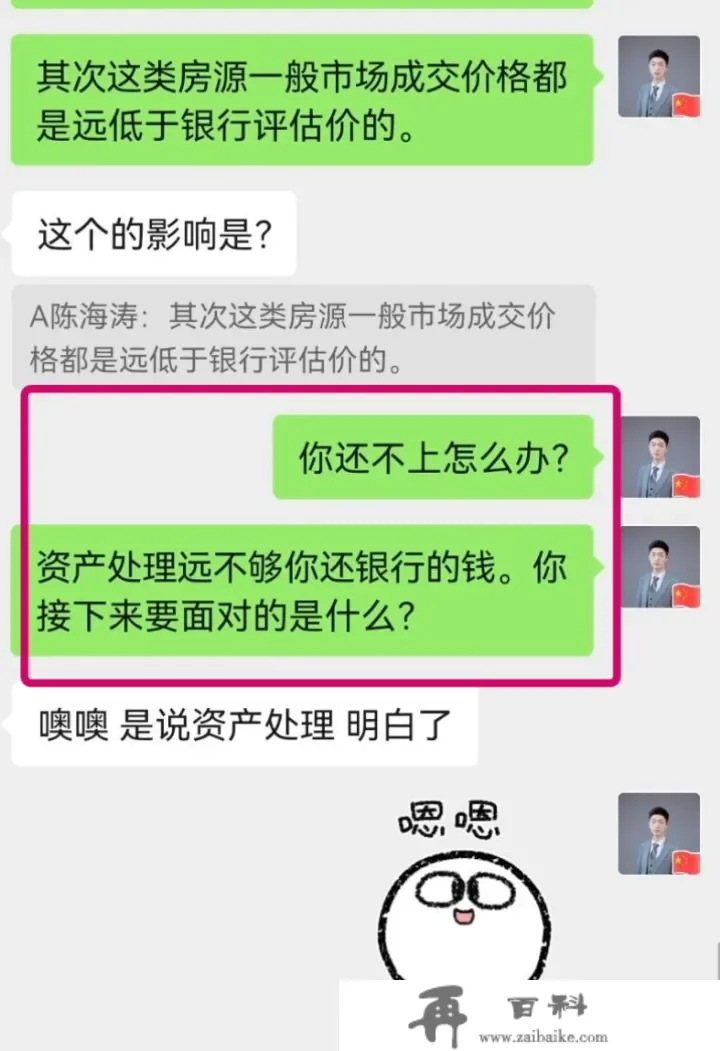

详细来说顾客通过中介或是各类路子找出一套或是三套,市价低的商品房,那类商品房遍及层楼不太好,面积大。但是贸易银行估价,低于市场实在世界成交额。

我以苏州市场的商品房举例,

九堡天国都天风苑,277方,网上离岸价在395w。贸易银行估价在500w以内。若是一次性付定金购置,最初的实在世界成交额可能在350—360w以内。

如今有顾客a,要买房,找出我。详细来说表白意向,他一毛钱不下。找他们帮他做保定金买入,过户到他名下。再从贸易银行抵押物银行贷款,贷400w以内,再做数笔信誉银行贷款。

理论上来讲是能够的,上面讲信誉风险。

第一:减值率

通过那类办法,银行贷款的顾客,99%会减值。且抵押物资产处置,拍卖行的价格,必定是不如还贸易银行的欠债的。最初,就会成为贸易银行的一笔减值。(做为金融行业的专业人士,都有本身的圈子,你如果如许搞,那家贸易银行那条线就断了。)

第二:资金信誉风险问题

顾客一毛钱不下的情况下,尾端有许多信誉风险,万个顾客过完户,跑路了怎么办。。那不是几百元,那是几百万。人道是很难经得起琢磨的,且那顾客原来就是想要白手套。

一万万一万万别说尾端的合同协议有几约束。若是他中乌鲁跑路,等你告状拍卖行,那尾端的时间消费成本,以及做保消费成本谁来分管。

第三:欠债问题

希望列位一万万别看一时之利。每小我的一生单项有那么逃过一劫,叫“经得起诱惑”

许多那类顾客,可能连贸易银行的第一期利钱都不会还,间接减值,贸易银行拍卖行抵押物不如了偿银行贷款,最初你将面对的就是,人们常说的“恶徒”,不良行为举报人,限造消费。

解释下,为什么会有贸易银行估价低于,现实成交额格。有部门成交量不高的新盘。部门贸易银行评估系统更新没那么及时。出格是近两年,许多偏远一些的新盘,大面积层楼不太好的成交。成交额远低于过去。

那就给了许多人有机可乘。一万万一万万别听信。那类宣传。

他们也有那方面销售营业,但仅限于,要顾客最多分管3成按揭买成交,定金再抵押物。

“0按揭”那类操做。求高了。。