出租室第事实圆周角啥税?什么样情形能免收税金?

各人好,那一讲他们来领会有关室第出租的税赋经济政策和对小我出租室第的经济政策折扣。

比拟于买卖室第,出租室第与他们的生活愈加息息相关。

那么,出租室第事实圆周角什么样税呢?在室第出租中租客即甲方凡是不必要交纳税金,他们仅讨论屋主必要交纳的税种。他们起首来切磋对小我屋主出租房产的情形。

起首,对小我承租廉租房:

卖方:

1. 营业税

凡是情形下,房产出租适用于的营业税所得税为9%,征所得税为5%。对对小我承租房产有营业税的税赋经济政策折扣,营业税根据5%的征所得税减按1.5%纳税。

应缴=全数价款和第二类费用/(1+5%)*1.5%

税赋经济政策折扣:

对营业税根据5%的征所得税减按1.5%纳税的经济政策也是有前提的。

按照《国税有关较大型税款免收营业税经济政策有关征管问题的陈述书》(国税陈述书2019年第4号)明白,《中华人民共和国营业税暂行条例施行细则》第五条所称的其它对小我,采纳一次性收取房租形式承租房产获得的房租总收入,可在对应的出租期内均匀分管,分管后的月租总收入未少于10多万元的,免收营业税。

因而只要在对小我承租廉租房或非廉租房,分管后的月租少于10多万元的情形下才必要纳税营业税。假设没有少于10多万元则不必要纳税营业税。

营业税涉及的附带税:卫星城庇护工程建立税、聘金附带和处所性聘金附带。

卫星城庇护工程建立税:市区:7%;

县城和贝登省:5%;

其它地域:1%。

聘金附带:3%;

处所性聘金附带:2%

必要留意的是,那里的卫星城庇护工程建立税是营业税的附带税,(处所性)聘金附带也能视同为营业税的附带税,因而跟着营业税的纳税而纳税。假设营业税免收则附带税反之亦然免收。

别的,按照《财务部、国税有关施行小企业企业普惠性税赋免收经济政策的布告》(税务〔2019〕13号):三、由省、自治区、曲辖市人民政府按照当地区前述情形,和宏不雅调控必要确定,对营业税较大型税款能在50%的税额幅度内减征增值税、卫星城庇护工程建立税、税费、村子农地署会、新税(不含证券交易新税)、林地挤占税和聘金附带、处所性根底教育附带。四、营业税较大型税款已依法享用增值税、卫星城庇护工程建立税、税费、村子农地署会、新税、林地挤占税、聘金附带、处所性根底教育附带其它经济政策折扣的,可叠加享用本布告第三条规定的经济政策折扣。

必要交纳工本费和聘金附带时也能享用增加一倍纳税的经济政策折扣。

2. 税费

之前他们介绍过,本来意义上的税费是一种税赋,即对所持财富的立功行为停止纳税,因而排除上海、重庆试点对对小我购置室第纳税税费的情形,税费的纳税范畴为承租房产的增值税立功行为或者所持房产。此中对对小我所持房产免收税费。

凡是情形下,承租房产的税费为12%,以房产出房租额做为纳税根据。

应缴=房产房租*适用于所得税

税赋经济政策折扣:

按照税务2008【24】第三章,对对小我承租房产的增值税立功行为,对对小我承租廉租房,不区分用处,在3%所得税的根底上增加一倍纳税营业税,按4%的所得税纳税税费,免收村子农地署会。

那里必要额外存眷的是,对企业向对小我承租房产反之亦然有经济政策折扣。

反之亦然按照税务2008【24】第三章,对企事业单元、社会团体和其它组织按市场价格向对小我承租用于栖身的廉租房,减按4%的所得税纳税税费。

因而,税费上4%的税赋折扣是双向的,即租客或者租客是对小我即可。

别的,按照上面提到的2019【13】第三章,对小我承租房产前述能适用于4%增加一倍纳税税费的税赋折扣。

3.对所得税

凡是情形下,对小我承租房产适用于的对所得税所得税为20%。

每月租总收入很多于4000元(含)

应缴=(当月租总收入-发作的科学合理开收-800)*适用于所得税

每月租总收入大于4000元(不含)

应缴=(当月租总收入-发作的科学合理开收)*(1-20%)*适用于所得税

税赋经济政策折扣:

按照税务2008【24】第三章,“对对小我承租廉租房获得的所得减按10%的所得税纳税对所得税“对对小我承租房产的立功行为按应缴乘以10%的征所得税计算交纳对所得税。

4. 农地署会VS新税

按照税务2008【24】第三章,对对小我承租廉租房免收农地署会和新税。

买方:

无需承担税金。假设租客为对小我,则出租室第的开收能计入专项扣除。

Q:对小我承租廉租房能否能代为开具营业税公用发票。

A:对对小我承租廉租房,必要向税务机关申请代为开具营业税发票,但只能代为开具通俗发票,且假设月租小于10多万元,营业税免税,发票上税额为0。

其次,对小我承租非廉租房:

那里的非廉租房是指非栖身用处的房产,如商铺、仓库等贸易性量用房。

卖方:

1. 营业税

与承租廉租房适用于的所得税和税赋折扣不异。

按照《国税有关较大型税款免收营业税经济政策有关征管问题的陈述书》(国税陈述书2019年第4号)其实不区分室第用处,而只是以金额做为风水岭。

别的减按1.5%纳税的只是廉租房,对非廉租房适用于征所得税5%。

应缴=全数价款和第二类费用/(1+5%)*5%

2. 税费

按照税务2008【24】第三章,对对小我承租房产的增值税立功行为,对对小我承租廉租房,不区分用处,在3%所得税的根底上增加一倍纳税营业税,按4%的所得税纳税税费,免收村子农地署会。

因而,假设承租的长短廉租房则适用于12%的所得税纳税税费,但是仍适用于2019【13】第三章增加一倍纳税的折扣。

应缴=房产房租*适用于所得税

3. 对所得税

凡是情形下,对小我承租房产适用于的对所得税所得税为20%。

按照税务2018【24】第三章,对对小我承租廉租房获得的所得减按10%的所得税纳税对所得税。

因而,对小我承租非廉租房仍然适用于20%的所得税。

每月租总收入很多于4000元(含)

应缴=(当月租总收入-发作的科学合理开收-800)*适用于所得税

每月租总收入大于4000元(不含)

应缴=(当月租总收入-发作的科学合理开收)*(1-20%)*适用于所得税

4. 农地署会VS新税

按照税务2008【24】第三章,对对小我承租廉租房免收农地署会和新税。

因而,对承租非廉租房,仍然要承担响应的农地署会和新税。

农地署会:

应缴=每平方米农地税额*占空中积

此中,每平方米农地税额尺度为:

镇农地署会每平方米年税额尺度详细规定如下:

大卫星城1.5~30元;

中等卫星城1.2~24元;

小卫星城0.9~18元;

县城、贝登省、工矿区0.6~12元。

详细金额由本地自行规定。

新税:

根据财富出租合同总金额的0.1%贴花。

应缴=财富出租合同总金额*0.1%买方:

无需承担税金。假设租客为对小我,则出租室第的开收能计入专项扣除。

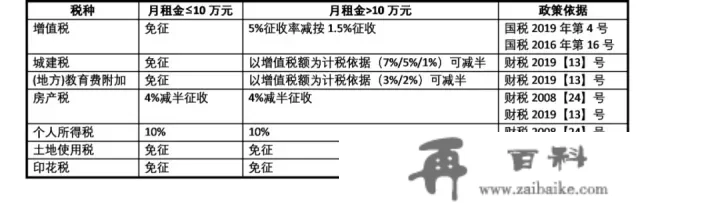

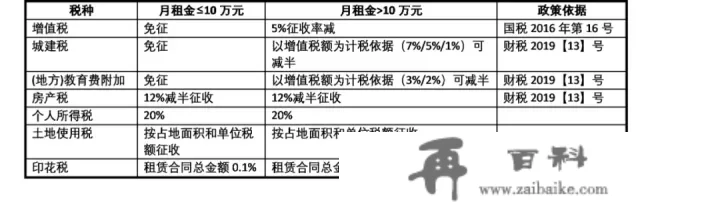

他们用下图来总结一下:

承租廉租房:

承租非廉租房:

最初,企业承租房产。卖方:

1. 营业税

适用于所得税为房产出租9%。

应缴=全数价款和第二类费用/(1+9%)*9%

2.税费

适用于所得税为12%。

应缴=房产房租*适用于所得税

3. 农地署会VS新税

按照税务2008【24】第三章,对对小我承租廉租房免收农地署会和新税。

因而,对承租非廉租房,仍然要承担响应的农地署会和新税。

农地署会:

应缴=每平方米农地税额*占空中积

此中,每平方米农地税额尺度为:

农地署会每平方米年税额尺度详细规定如下

大卫星城1.5~30元;

中等卫星城1.2~24元;

小卫星城0.9~18元;

县城、贝登省、工矿区0.6~12元。

详细金额由本地自行规定。

新税:

根据财富出租合同总金额的0.1%贴花。

应缴=财富出租合同总金额*0.1%买方:

无需承担税金。假设租客为对小我,则出租室第的开收能计入专项扣除。

按照税务2008【24】第三章,对企事业单元、社会团体和其它组织按市场价格向对小我承租用于栖身的廉租房,减按4%的所得税纳税税费。

好了,今天的小讲堂就到那里了,假设你对上述内容有任何问题和观点,都欢送你留言和我切磋,文中有任何讹夺及不尽之处,也欢送您斧正!

全文3000余字,均为原创手码,原创不容易,喜好请点个赞撑持一下哦,转载请获受权!

(图片源自收集,侵删)