一、甚么是税金税

税金税,是指对他国国民、定居在他国全境的对小我财富受让获得的税金和全境外对小我源于他国的对小我财富受让税金纳税的一种税金税。

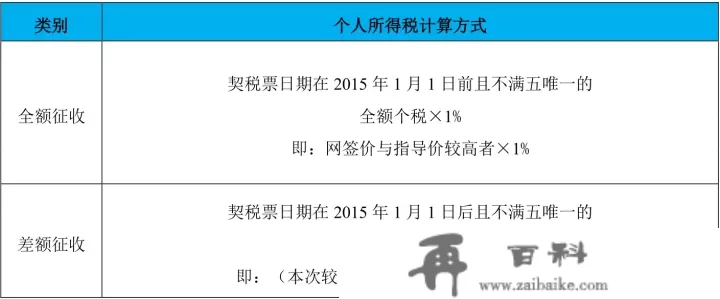

税款,为卖地农地、写字楼农地权属的单元或对小我,即转卖人。纳税根据,为非官方遍及承认的成交价格(在农地、写字楼农地权属受让时)。计算办法税金税分为超额税金税和超额税金税,超额税金税为 20%,超额税金税为 1%。

二、若何排序税金税进项

(一)影响税金税进项的因素

(1)写字楼李骞(有或无);房产税票或单据

(2)写字楼性量(写字楼或租金收益);

(3)写字楼所持年数(满 5 年或不满 5年);

(4)转卖方家庭成员所持现房(唯一或不唯一);

(5)房产买卖价与让渡根本价格比力(取更高者纳税)。

(二)税金税排序

三、税金税纳税中有甚么样特殊问题

(一)减免的情形

(1)承袭:满五唯一减免,非满五唯一需要交纳税金税 20%的超额税;

(2)母女改名、母女accompanied、母女写字楼对小我财富拆分,减免税金税;

(3)配头受赠减免税金税;

(4)转卖写字楼的房产税票或者DF93天数超越 5 年(含)、而且是家庭成员唯一廉租房,减免税金税。

(二)区分买卖写字楼满 5 年的国际尺度

(1)商品写字楼、中国经济经适房:均以房产税票所交年份或房产价款注册注销年份孰先原则;

[注]:市郊四区按照第二次交房产税票的天数区分廉租房与否满 5 年;北碚和南湖区家庭成员唯一廉租房的中国经济经适房按照第二次交房产税票的天数,家庭成员不唯一的,按照第二次开户房产税票的天数;

(2)库伊扎县:房产价款所交年份、原始买车合约签订年份、首笔买车款的银两单据年份,二者孰先原则,单据的章和买车合约的章要一致单据才有效(只要一个年份满 5 年即可);

(3)承袭的写字楼:能按照承袭前的年份区分与否满 5 年;

(4)受赠的写字楼:为配头之间受赠的能按照受赠前的年份区分与否满 5 年;

(5)母女改名的写字楼:能按照改名前的年份区分与否满 5 年;

(6)丧失柳巴希夫卡、剥落年审:写字楼能按照原房产价款的天数区分与否满 5 年。

[注]:区分买卖写字楼满 2 年的国际尺度同上