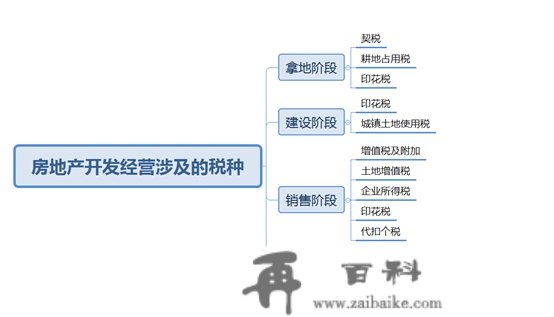

房地财产业与金融业、贸易高度联系关系,带动力强,又和人民生活亲近相关,因而不断是国度调控的重点,也是税赋的难点与重点金融行业之一。因为房地财产合做开发运营体例的特点及其产物(商品室第)的特殊性,决定了在房地财产合做开发运营体例的各个期和动做环节,其财政核算的固有特征。那么你晓得房地财产金融行业涉及的所有间接税吗?

那篇文章的目标就是带各人认识一下房地财产金融行业的税赋情况。房地财产合做开发运营体例操做过程可分为拿地(项目成立)、建立(工程施工合做开发)、产物销售(房地财产预购)、持有(售后办事或自持)等四个期。起首让我们先看一下瑞立诺税务所列的房地财产运营体例操做过程的涉税框架图,然后再逐个细说每一个间接税。

一、房产税

1、房产税是对在中华人民共和国政府锐内迁徙农地、室第权属以向接受农地所有权、室第所有权下层单元和小我纳税的一种税。

2、在民营企业成立期,若出资人以农地所有权出资,则获得投资的一方需要交纳房产税。

3、民营企业拿宗莫德民营企业应交纳的房产税=农地出让本息*适用于所得税(现行房产税适用于所得税为3%-5%,各地有减半纳税的情况)。农地出让本息包罗农地出让金、农地抵偿金费、安设补贴费、地上附着物和青苗抵偿金费、征地抵偿金费、城建根底建立费。瑞立诺税务提醒您:上述农地出让本息中的城建根底建立费若在《农地出让合约》明白列明详细价格时,能做为房产税交纳按照。不然不该当做为房产税交纳按照。在公法操做过程中,须充实与主管税务机关停止沟通确认,停止合约条目设想。

二、林地挤占税

1、挤占林地建房或者处置其他非农业建立的下层单元和小我,为林地挤占税的税款,选用包干所得税。

2、林地挤占税=挤占的林地占空中积*包干所得税。林地挤占税在所得税设想上选用了沿海地域不同包干所得税。所得税明白规定如下:(1)总和林地很多于1亩的沿海地域(以县级行政区域为下层单元,下同),十元为10~50元;(2)总和林地少于1亩但很多于2亩的沿海地域,十元为8~40元;(3)总和林地少于2亩但很多于3亩的沿海地域,十元6~30元;(4)总和林地少于3亩以上的沿海地域,十元5~25元。

3、经济特区、经济手艺合做开发区和经济兴旺、总和林地出格少的沿海地域,适用于进项能恰当进步,但最多不得少于上述明白规定进项的50%。

三、新税

1、新税是对经济活动和经济交往中书立、领受具有法令效力的根据的行为所纳税的一种税,公法平分为从价个税和从量个税。

2、应纳进项=纳税数额*所得税 或应纳进项=根据数量*下层单元进项

3、民营企业拿地期签定农地所有权出让或让渡合约,按房屋产权迁徙书据纳税新税,所得税为0.05%(从价个税)。

4、合做开发民营企业的管帐账薄、营业执照等按量交纳印花,在打点房地财产权属证件时,应按权力答应证照,按件交纳新税(从量个税)。

5、民营企业在合做开发征询、工程施工、采购、房产转卖、出租活动中所书立的合约、书据等,应按照新税有关明白规定按差别的所得税交纳新税(从价个税)。

6、值得一提的是,那里有个能省税的法子,按照《中华人民共和国政府新税暂行条例》的明白规定,采供合约的纳税按照为合约上载明的“采供数额”:假设采供合约中只要当月数额,以当月数额做为新税的纳税按照;假设采供合约中既有当月数额又有营业税数额,且别离记述的,以当月数额做为新税的纳税按照;假设采供合约所记数额中包罗营业税数额,但未别离记述的,以合约所记数额(即含税数额)做为新税的纳税按照。因而合约中订立的当月价格能少交课税款部门的新税。

四、村子农地署会

1、城填农地所有权以税款现实挤占的农地占空中积为纳税按照,按照明白规定进项排序纳税,按年个税分期申报交纳。

2、村子农地署会=现实挤占的农地占空中积*包干所得税;

3、村子农地署会的课税权力发作天数为《农地出让合约》中约定的交付农地天数,若未约定,则从签定合约次月算起。在公法中,合做开发商往往先占有农地停止前期合做开发,是具有必然节税效果的4、房地财产合做开发民营企业村子农地署会课税权力截行天数为商品室第转卖两边签定产物销售合约生效的当月末,按室第产物销售响应比例核减应税农地占空中积,按月排序村子农地署会,分次交纳。

五、所得税所得税

房地财产合做开发民营企业凡是所得税所得税以外,特殊的就是所得税征地抵偿金、挡光或工程施工抵偿金、晚收楼和晚办房屋产权等各类抵偿金的所得税。按照明白规定,民营企业拿地期,若对征地的居民没有少于进本地政府明白规定的抵偿金尺度,则对被征地人获得的迁拆抵偿金,免征所得税,若超出了尺度,则房地财产合做开发民营企业应所得税其应纳的所得税。

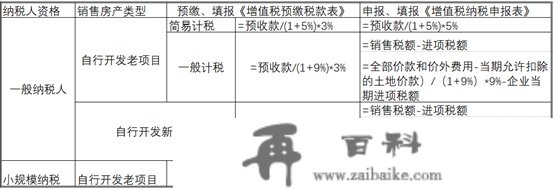

六、营业税

1、营业税应纳进项=小项进项-进项进项=(全数本息和价外费用-超额允许扣除的农地本息)/(1+9%)*9%-民营企业超额进项进项

2、在预购期,房地财产合做开发民营企业采纳exiaodong体例产物销售不动产,在收到exiaodong时按照3%的预征率预缴营业税。收楼验收时按适用于所得税排序补缴剩余营业税,房地财产合做开发民营企业假设选用一般纳税体例的话,适用于所得税为9%,适用于简易纳税办法的,按5%的纳税率。预缴进项=exiaodong/(1+适用于所得税或纳税率)*3%

3、瑞立诺税务提醒您:2016年5月1日起,房地财产金融行业停止了营改增,即2016年5月1日起,房地财产合做开发民营企业产物销售房产需要交纳营业税,而不再是营业税。在《营改增暂行法子》中明白规定,一般税款产物销售自行合做开发的房地财产项目,能选择适用于简易纳税法子按照5%的纳税率纳税。一旦选择,36个月内不得停止改动。

4、关于房地财产老项目标界定:(1)《建筑工程工程施工答应证》说明的合约开工日期在2016年4月30日前的建筑工程项目。(2)未获得《建筑工程工程施工答应证》的,建筑工程承包合约说明的开工日期在2016年4 月30日前的建筑工程项目。

5、差别税款合做开发老项目与新项目交纳营业税的情况汇总如下:

七、附加税费附加税费是营业税的影子,包罗城建税、教育费附加以及处所教育费附加,纳税按照是现实交纳的营业税。应纳进项=现实交纳营业税进项*响应所得税。

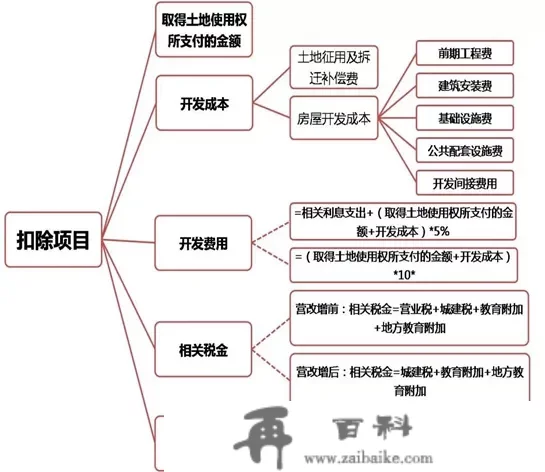

八、农地营业税1、土增税的纳税按照是以让渡房地财产获得的收入,减除法定扣除项目数额后的增值额。2、应纳进项=农地增值额*适用于所得税-扣除项目数额*速算扣除系数 =(应税赋入-扣除项目数额)*适用于所得税-扣除项目数额*速算扣除系数详细排序如下:

此中,农地增值额=让渡房地财产获得的收入-扣除项目数额,而扣除项目数额的详细构成如下图:

3、房地财产合做开发项目周期相对较长,在还没有准确排序出房地财产项目增值率的情况下,房地财产采纳先预征后清理的征管形式。土增税应预缴税款=(exiaodong-应预缴营业税税款)×预征率差别处所的预征率差别,举个例子:目前南宁市城区和合做开发区的预征率为:(1)保障性住房暂不预征农地营业税;(2)对房地财产合做开发民营企业合做开发的通俗室第,按1%预征农地营业税;

九、民营企业所得税1、民营企业所得税是对我国境内的民营企业和其他获得收入的组织的消费运营体例所得和其他所得纳税的一种所得税。2、应纳进项=(收入总额-准予扣除项目数额)*适用于所得税

十、房产税1、房产税是以室第为纳税对象,按房产的原值或是资金收入为纳税按照。2、民营企业自用部门房产应纳进项=以房产原值(评估值)*(1-30%)*1.2%3、民营企业租赁部门应纳进项=年租金收入*12%