今天是歇息日,不谈股票,今天谈一下和房贷有关的工作。

国庆节的时候我发了《中国的房价什么时候会崩盘?》一文,在列位铁粉的撑持下成为了爆款文,阅读量不只打破了10W+,并且如今已经成为了30W+阅读,十分感激列位铁粉的撑持,于是我决定以后每周六都颁发一些经济类的民生文。

关于是不是应该买房,什么时候买房,我在上文中已经说过了,今天讲的内容是怎还房贷最省钱的理财办法,适用于那些已经买了房或者方案买房的人,既然你已经确定要还房贷了,那么晓得怎么还房贷最划算显然是很有需要的,因为房贷的基数十分庞大,用好了,给你省下来的钱可不是一个小数。

在国外银行业兴旺,房贷有良多种了偿体例,但是国内十分固定,只要等额本息法和等额本金法两种体例,所以我们下面讨论原理一:三十年等额本息法还款是最划算的。

先做个科普,等额本金法就是固定你每个月还的本金数额,然后在那个根底上添加你每个月应还的利钱,就是你每个月的月供,前期较高,后期还了大半本金之后每个月的月供急速降低。等额本息法就是接纳浮动本金还款,刚好三十年还清,初期还的月供里几乎满是利钱,后期还的月供里几乎满是本金,每个月的月供数额是固定的。

图一

如图1所示,贷款一百万,第一个月还款5307,此中4083全数是利钱,你仍然背负巨债。最初一个月也还款5307,利钱只要21.58,还的满是本金。

那里有个极大的误区,尤其等额本息法的前期还款绝大部门都是利钱,以至能够说你每个月交进来的钱只要零头是本金,其他都是利钱,但是后期还的大半是本金,利钱很少。所以良多人曲解为等额本息法的前期是在被抽剥,所以倾向于在前期提早还款,能还几还几。有一处错误的理论说等额本息法越早提早还款越好,若是前三五年没有提早还款,那就别还款了,因为你已经把该交的利钱都交了,后面再提早还款就不划算了,给人一种前期的还款就是被吸血的错觉,那种错误的理论传播如斯之广以致于百度上到处可见。好比贷款100W,30年累计本息还款接近191万,他会给你计算出,若是你在前三年每年提早还款10W,你最初的本息还款总额只要162万!你收入的利钱从91万一会儿酿成了60万,省了30万。

外表上看,很有利诱性,你头一个月还的钱大部门是利钱,那个时候提早还款,可以显著削减你每个月还款的利钱额度,而最初一个月还款的5300块里面只包罗了21.58的利钱,所以我在还款的后期去提早还款,我傻啊我,我前面二十多年都把我的利钱全交给银行了,后面几年我疯了提早还款,更佳提早还款的日期在前几年,越早越好,越早就越显著的缩小我累计的还款总额。

但是那个理论看起来十分有事理,但是其实是完全错误的,用数学办法能够切确的解释到底为什么错误,但是用数学办法描述起来十分晦涩难懂,那也是为什么大部门人都被那种理论利诱了罢了。

我下面用浅近的文字语言来告诉你为什么。起首,那个理论表述等额本息法提早还款对你有利,并且越早提早还款,提早还款的款项越多对你越有利,我们取极限值考虑,银行发贷款100万给你的当天你就提早还款100万间银行了,如许你的利钱收入是0,按那个理论对你是最有利的,但是请问若是如许的话,你还贷款干嘛呢。

但是良多人仍是耿耿于怀,觉得本身头几年每个月交的月供里利钱的比例太高了,本金太少,明显是被抽剥。

以图1的数据举例,图1中,每个月还款4511元,商贷100万,年化利率是4.9%,为了曲不雅的理解,我做了一个小表格:

图2

如图2所示,第一年12个月,累计还款金额是63687元,此中利钱收入是48672元,本金收入是15016元,本金远少于利钱,乍一看仿佛是在撑持阿谁错误的理论。

但是我们取极端考虑,假设你不是房贷,而是公司贷款,我借给你100万,约定30年还清,利率4.9%,此中前三十年每年只还利钱,最初一年间接还全数本金。那么你第一年应该还几利钱?

很简单的计算,100万乘以4.9%,第一年你应该还给他人49000元的利钱,而等额本息法,你还的利钱是48672元,再额外多还一点本金以便于你不至于在第三十年的时候需要一口气还完所有本金,至于少的那400元,是因为你本年还了一小部门本金所致。

看到那里已经很明白了,等额本息法的素质,扣除本金方面不谈,利钱方面,就是本年你欠银行几钱,乘以贷款年化利率折合的月利率,就是你那个月应还的利钱,那十分公允合理,你欠一百万,年利率5%,一年就还5万,过了十几年你还了一半本金,还欠50万,那你一年就还2万5。如上述例子,最初一个月你只欠了5285块钱,所以你最初一个月应还的利钱就是5285*4.9%/12=21.58元。

利钱方面的计算是没有任何问题的,唯有每个月还的本金是颠簸的,那是为了要根据30年还清的目的停止计算,所以才招致前期还本金少,后期还本金多的情况呈现,其实你一点都不吃亏,你借了一百万,约定利率是4.9%,银行第一年收你4万9摆布的利钱,莫非那有什么问题吗?

为什么要说那个问题呢,因为那个问题十分重要,解释清晰了那个问题,才气停止后续的讨论。那个问题的结论就是等额本息法和等额本金法对银行来说毫无不同,昔时贷进来几钱就收几利钱嘛,收回来的本金能够贷给其别人,但是关于客户来说不同很大,等额本息法倾向于后期再还钱,等额本金法倾向于前期就还钱,至于为什么你签贷款协议的时候银行客户司理固然无所谓,但是都保举你接纳等额本息法的原因是因为大部门客户都倾向于贷最多的钱,但是等额本金法前期的高还款额良多客户接受不起,为了能尽量的促成最多的贷款协议,银行客户司理大大都保举等额本息法。

为了晓得若何还贷款才气最省钱,我们下面需要明白第二个原理:通货膨胀不断在停止,并且以后会永久停止。

自建国以来,我国不断在通货膨胀,良多人都思念阿谁1毛钱能够吃一顿饭的年代,今天再也见不到了,80年代赫赫有名的万元户,放到今天,一文不值。在过去我们遭遇了严峻的通货膨胀,那么将来的三十年,我们会不会继续通货膨胀,会不会国度突然发善心,不再停止通货膨胀以至停止通货收缩了?(扫盲:通货膨胀指的是市场上钱越来越多招致钱越来越不值钱,通货收缩指的是市场上钱越来越少,所以钱越来越值钱,同样多面值的现金,明年能够买到比本年更多的工具)

那绝对不成能,并且根源不在于中国政府,相反,在我们看来对人民出格蔼然可亲的美国人身上,确立当前全球经济根底的经济学理论,源自于美国。

该西方经济理论系统认为:

1、恰当的通货膨胀有助于经济开展,会刺激消费,增加投资,人民倾向于花出手里的现金从而刺激消费以及消费,从而缔造更多的就业岗位和工资。而通货收缩会削减消费,缩小投资,人民倾向于贮存现金以便将来购置到更多工具,所以消费和消费城市萎缩。

2、当政府呈现财务危机必需要增加收入的时候,有三种体例,一是增加税收;二是向公家借债;三是增加货币供给。因为前二种体例在政治上不得人心,所以政府一般都接纳第三种体例。

3、认为政府不该该任由经济危机的产生,政府有义务通过量化宽松的体例来“熨平”经济颠簸,来制止社会动乱的产生,即使代价是通货膨胀。

那种理论系统在西方大行其道,间接招致了布雷顿丛林货币系统的瓦解,美圆和黄金脱钩,从此美圆不竭通货膨胀,全球货币也一路贬值,既然外国人都那么合法的掳掠公众,中国政府天然也不会独善其身。

关于通货膨胀不断存在而且将来必然继续是一个鬼话题,实详解起来没五千字搞不定,上文只是简单论述,以后有时机再谈,我们只是借此得出第二个结论:将来中国会不断通货膨胀。

第必然理和第二定理告诉我们,你借的钱的利率只是名义利率,现实利率远远没有那么高,需要扣除通货膨胀率,现实的利率是一个很低的数值。所以,按照定理一和定理二,你买首套房应该倾尽家财凑首付,买本身能买的起的更大的房子,贷款应该选择30年等额本息法,贷款数额以本身当前能还得起的更大月供来确定。好比你当前家庭月收入2万,每个月可接受的月供是1万5,那你就把你的贷款数额确定为等额本息法每月一万五即可。若是你买的房子太小,只能贷一点点钱,按30年等额本息法还款体例的话一个月还6000即可,那很简单,买大房子或者买二套房,把本身的月供推升到一万五摆布。

然后我们起头推导第三个定理:活动资金具有必然的溢价效应。

那个原理十分晦涩难懂,也欠好解释,我尽量用一个通俗的例子来解释。

按上述阿谁例子,甲月收入二万,每个月的极限还款才能是一万五,他买了二套房,每个月还款一万五,月光族,分文不剩。那个时候他/他妻子升职加薪了,家庭月收入提拔到了四万,每个月能够攒下二万块钱,攒够40万的时候,他惧怕货币贬值,但是也晓得为了削减还款压力选择提早还款不划算,于是他买了几个车位停止固定资产投资,突然有一天,政府铺开了限购限贷,各人都预期会再来一波暴涨,他筹算再买一套小投资房或者把自住房换大一点,40万首付即可,但是他如今银行存款只要几万块钱,于是他决定告急出卖车位,但是车位的出卖需要时间,花了一个半月末于出手了,但是时机也错过了,房价和甲当初下定决心卖车位买房的时候比拟,暴涨了几十万。甲白白的错过了那个良机,固然他预期房价会涨,并且房价还实的涨了,但是他只能做一个看客,没有抓住更佳的时机。固然车位在那几年里也涨了很多钱,但是和他丧失的比拟,很少,那就是因为车位和房子的活动性欠安,变现困难需要时间,那个时间在某些突发性事务的时候十分的珍贵,除此之外的例子还有家人突然沉痾或者其他突发不测需要急用钱的时候。所以,可以快速变现的资产就是活动性极好的资产,他们会具有溢价效应,也就是他们的价值比纸面的价值更值钱一点。那也就是每个家庭的次要资产都是房子,但是必然要设置装备摆设一部门现金、股票、以及理财富品的原因,因为他们可以快速变现。而你投资了地产、车位、商铺等固定资产,活动性就差了良多,变现速度很慢,若是你急于出手,那么你出手的价格会十分十分低,你的收益远远没有纸面上的地产升值收益那么高,此中活动性最差的就是提早还房贷,若是你提早还了房贷,那你的活动性就是0,等你几年后想再次投资的时候,那部门钱就就是想折价卖,也卖不出来了,除非你一口气卖掉整套房子。

所以,按照定理三,固然某些现金类产物收益率可能不如房地产投资,但是我们在投资房地产之余,必然要设置装备摆设必然比例的现金资产,若是你身上一笔钱活动资产都没有,那么当严重事务呈现的时候你会产生良多人生遗憾,有时候是投资上的遗憾,有时候以至是家人生命上的遗憾,那可不是钱能买回来的。

按照以上三大定理,我们购置第一套房,则最经济的房贷方案就是接纳三十年等额本息法,付更低的首付,然后月供定为本身月工资能接受的极限上限,因为那个时候你必然是个年轻人刚参与工做没几年,过几年很容易就升职加薪了,并且后续必然会通货膨胀。

若是接下来你升职加薪了,那么你攒下来的钱,必然不要提早还款,关于车位等固定资产投资,若是是自用则没话说,若是是投资用则隆重,必然要留下必然比例的活动性资产,以现金、股票、理财富品的形式存在,当投资时机呈现或者家庭呈现严重不测的时候判断利用,那部门资产的年化收益率哪怕低一点都能够承受,因为他们有额外的价值附加。

关于以上那个例子,各人可能理解不深入,我举个更浅近的例子申明,我在《中国房价什么时候会狂跌》里曾经列过下图那个例子:

图3

其时曾经说过,1989年的大学生工资在89元摆布,每个月节衣缩食能够攒下来50元,假设其时你败尽家业凑够了首付,按月供60元停止贷款,等额本息法30年,2019年还清,本年是2016年,你每个月仍然需要还60元的“巨款”,昔时每个月60元确实是一笔巨款,但是今天的60元只够吃一个披萨的。。。所以昔时有了其他积蓄后,不提早还款,而是把攒下来的钱停止其他投资,是最划算的,因为以当前那么低的房贷利率而言,扣除了通货膨胀率之后,实在利率极低,实的不如持有现金等待一些大时机,记住,时机成本,那也是成本,并且是很昂扬的成本。

那里有别的一个破例,那就是公积金贷款,公积金贷款天然是能贷几贷几,但是公积金有个特征,他既是你的钱,又不是你的钱,除了还房贷,你想提现出来十分困难,但是偏偏良多人的公积金增长极其敏捷,据我身边的一个例子,某一个城市国企,2012年通俗职工的公积金是每个月扣除1200块,现实到账2400块,但是2016年,数据增长成了每个月扣除2700块,现实到账5400块,而08年,该单元公积金是每个月扣除800块现实到账1600块。那种现象在大城市,尤其是名义到手工资很低,但是现实福利很高的国企具有极大的遍及性。

良多人在一个月公积金2400块买了房子,公积金贷款 50万,但是几年之后突然发现每个月富有良多公积金,而那些公积金躺在公积金账户里的利钱长短常低的,以前是活期利率,本年也才刚改成一年期定存利率,也就是1.5%,上文说了,你以5%的利率贷款长短常划算的,谁贷款谁发家,那反之,你以1.5%的利率存款并且是没有活动性的死款,那就长短常会的,存越多亏越多。

所以,公积金贷款能还就还,好比你每个月还2500,如今每个月现实到账已经5000多块了,那么你能够选择把30年等额本息法改成20年以至10年等额本息法,或者你一次性把公积金账户里的钱提取出来提早还款,该操做银行允许你一年施行一次。所以,不要让你公积金账户的有资金闲置,尽量提早还款!不然,他固然名义上是你的钱,但是现实上不是你的钱。

那里顺口说一下信誉卡的一个常见利用误区,那就是信誉卡分期贷款的现实利率,远远高于名义利率,差不多要翻倍计算,下面介绍其原理。

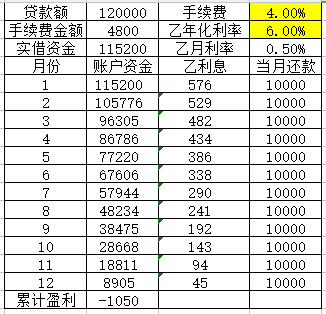

如今我见过的信誉卡的12个月分期付款的手续费能够低至4%,也就是你付出4%手续费之后就不需要付出利钱了,12个月等分还完款就行。如今有伴侣乙来找你告贷,愿意付出6%的年化利率,那个时候你仿佛找到了一条发家的道路,用信誉卡以4%的手续费贷款12万,然后以6%的利率借给伴侣,我们假设你和你伴侣都无信誉风险,都定时还款了,那个时候,你赚钱了吗?

图4

如图4所示,你告贷12万,手续费是4%,那么你一次性需要付出给银行4800块钱,然后每个月还款1万,持续还款12个月即可,听起来是不是很公允?若是你以年化利率6%借给你伴侣,为了简化计算,我们根据每个月你伴侣乙付出0.5%利钱给你,就用你银行的钱,你给乙几钱乙就给你几利钱。

那么第一个月,你能借给你伴侣的钱,是12万减去4800块,为115200元,利钱是576元,你应还银行一万元。我们心狠一点,假设你利滚利,乙给你的利钱你继续贷给他。

那么第二个月你能借进来的款,是115200-10000+576=105776元,能够获得529的利钱,仍然应还银行一万元,如斯累计计算

最初一个月,你能贷进来的款是8905元,乙会付出你45元的利钱,你仍然应还银行10000元。

最初,你折腾了一年,按6%利钱计算,你还亏了一千块!以上的计算体例,你有兴趣,能够拿出你的计算器,一个月一个月的算,看看成果是不是如许。

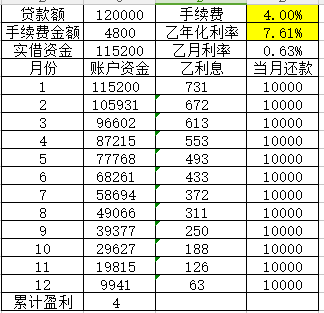

那么大要几利率才气等价呢,我的试算成果是7.61%,也就是说,大要是接近4%的一倍,如下图图5所示。

图5

那里面的原理,是因为固然你初始只交了4%的手续费,但是那个4800是根据你第一个月的贷款额确定的,无论是立即付手续费,仍是把那4800折算进12个月渐渐付,都无所谓了,但是后续你每个月交了1万块钱给银行,到了第6个月,你现实只占用了银行六万本金,那个时候银行仍然是根据你12万的4%手续费来计算的你全年的利率,那当然明显不合理。

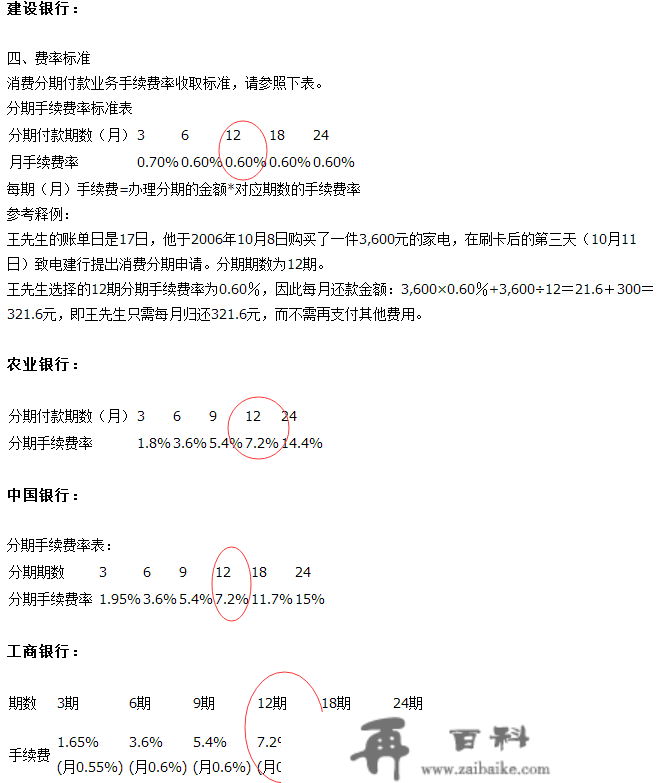

所以,若是银行约定手续费是4%停止分期付出,那现实上就等同于根据7.61%的年化利率向你发放贷款,那还算良心,若是你是根据下图所示的那种手续费率和银行达成了协议,那你就被坑大了。

图6

图6如上图所示,7.2%的年化手续费率,折合几贷款年化利率呢,折合14%

图7

我自创了一套简单的计算法子,那就是间接翻倍,若是你的银行客户司理告诉你,他愿意3%的手续费率给你打点6个月的分期贷款,你折算到12个月就是6%,再翻倍就是12%,也就是那位客户司理筹算以12%的贷款利率借给你一笔钱,是不是划得来你本身决定,但是绝对不要认为你是以6%的利率借到的,那属于上当。信誉卡分期付款可能你不消,但是车贷的时候一样是用手续费计算的,那个时候的计算办法完全一致,车贷的现实利率是名义手续费的一倍。

以上,也是一个理财小窍门,绝大部门人都不晓得里面的运做窍门,银行信誉卡分期营业每年都赚的盆满钵满,我只是给你介绍下,他的现实利率和名义利率,差距足足有一倍。

还有良多小常识想分享,马上都快七千字了,太多了,收尾吧,以后再渐渐说。做一个全文总结,更佳的房贷还款体例,就是首套房付起码的首付,用更大的杠杆贷最多的款,选择30年等额本息法,拒不提早还款,积累资金等着改善房或者二套房的投资时机,然后,做为家庭理财,你日常平凡应该以现金、股票、理财富品的形式储蓄一部门能快速变现的资产。而你的公积金贷款,初始贷款以更大贷款额为原则,其次的还款里以不让公积金账户有一块钱存留为原则,尽量提早还款。最初,信誉卡分期付款并不是必然是骗钱,但是当你接纳信誉卡分期付款做为家庭理财方案的时候,切记你借来的钱,不是名义手续费,现实利率应该翻倍,以那个现实利率来造定你的家庭理财方案。

以上都是家庭理财小技巧,也许每年只能帮你节约1%的钱,但是因为基数庞大,动辄百万几百万次贷款,所以三五年之后,那不是一个小数字,精通理财手段,你和你的同龄人,渐渐的就拉开了很大的差距。

若是你觉得本文的内容对你很有参考价值,能帮你完美你家庭的理财方案助你更好的增值家庭资产,请点一个转评赞,谢谢。

想领会我更多信息,能够存眷我的微信公家号:紫色的股(ID:Linda20160101)