相互宝分摊金额越来越多,单次分摊已超6元,分摊人数却大幅度下降,我们该继续持有还是退出?

“互相宝分管数额从已经起头的些许钱,早已降到了那时的6块多钱,此后不晓得还能降到啥,不晓得他们与否若是选择退出”。

“他们秉承助学去的,未曾想那时助学也酿成了承担”。

“办理办事费每天高达近一千多万,那些办理办事费实的合理吗”?

“互相Maxence像其他协力收集平台那样撤消一走了之吗?”

之类...前段时间,许多互相宝用户都有如许的猜疑,对互相宝此后充满了担忧。

今天就预测预测互相宝,帮我们答疑!

别的我们也珠点下方,分享他们的见解,与更多人讨论。

一、互相计划、协力计划推出的大布景

不晓得我们还记不记得:5、6年前伴侣圈内兴旺开展的“连蕊茶医治”,每天点进去单项被“没钱医治”的家庭打动的一团糟,接着默默捐点钱以表爱心。

接着我们就会联想:若是那种发作在他们身上,会不会有人愿意给“他们”出钱呢?

在如许的大布景下,协力计划兴旺开展了:水滴协力、介子协力、360协力、轻松协力之类疯了那样全呈现了。其时某协力收集平台的协力计划:

不外那时大部门协力收集平台都关陆续撤消,坚硬的也就互相宝了。

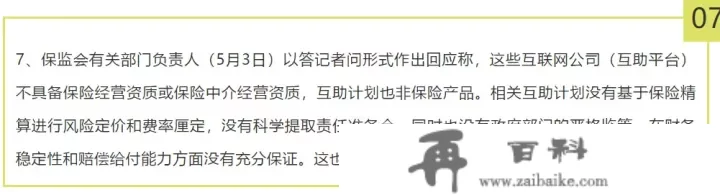

二、互相宝不是保险营业

协力计划刚已经起头都叫做协力保险营业,后来改成协力计划

2016年监管部分的回应:

互相宝固然不是保险营业,但原理与保险营业那样的。

“为著,Meu嘛”,都是集世人的资金用来抵御风险的。你认为保险营业赔付库季保险营业公司的钱?那也是R500L交的保额好吧!

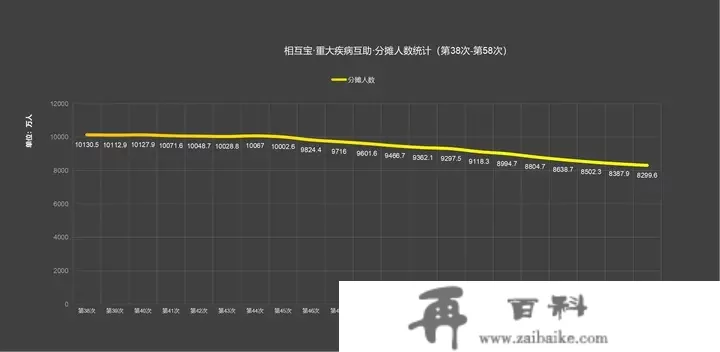

三、大半年互相宝参与数目急剧下降互相宝参与数目从去年11月已经起头,半年多时间上升了1800多万人

此中身死协力参与数目上升数目更高:

参与数目上升其原因:

1.已赔付人员的选择退出:8个月获得赔付5万多人,不外数目都不到上升数目标几百万元。

2.受收集协力收集平台撤消的影响:之前有许多人都指望协力收集平台能处理“看病难”的问题,而收集平台一撤消,期望幻灭了,对协力收集平台忠实度降低。

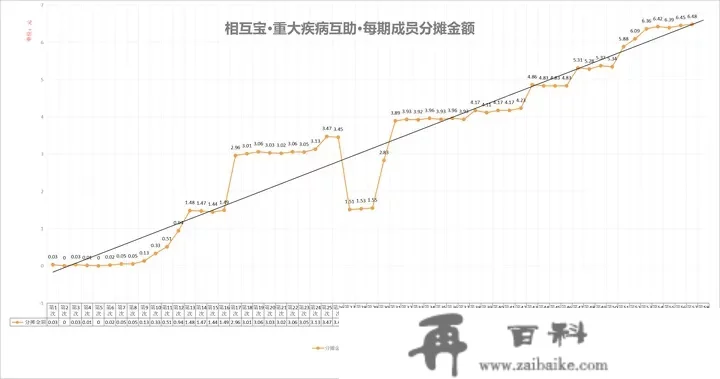

3. 分管办事费的下跌:从已经起头些许钱到那时每天5、6分钱,超越了许多人的心理市场预期;并且有些年纪段年分管市场预期早已超越了风险保障营业的保额。

四、分管办事费愈来愈高

2年多,重症计划从已经起头些许钱一路Bhind,那时早已打破6元大关。

老年降血压前段时间也发作了,那时每天禀担早已在30多分钱,换算成年办事费也在700元以上了。

此后还会下跌吗?许多元老都说不会,还说身死版的此后会平衡在年分管150元以内,但我仍是持保留立场。

我认为分管办事费要能平衡,需要满足许多前提,此中以下前提是根底:

一是分管数目要平衡:起码不克不及在短时间呈现猛烈上升,其原因很简单,个数增加速度远高于分子增加的速度,那成果就是楔积变小了。

分管办事费=(协力金+办理费)/分管数目目前,分管数目近几个月不断大幅上升,每一月增加数目在 2-300万人以内,我认为上升速度早已比力高的了,若是按那个速度上升,最初走到撤消也是迟早的事。

另一个因素下条详细说。

五、分管办事费轨制合理性

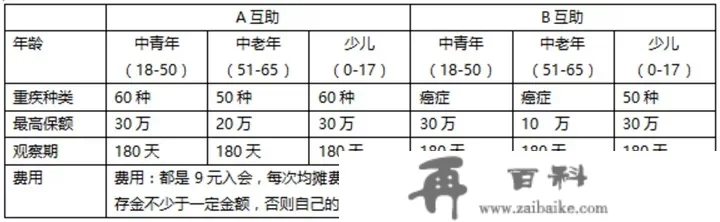

1.不合理之处:以互相宝·严重疾病协力(奢华版)为例子,参与分管的年纪在0-59周岁,并且不管年纪、性别每一人每礼拜分管的数额都那样。

我们晓得严重疾病的发作概率跟年纪有很大的关系:年纪越大发作的概率越高。所以让低年纪和高年纪承担不异的办事费,自己就是对低年纪人群的不公允。

那跟小区拆电梯是一个事理:让一楼和其他楼层用户平摊拆梯办事费,对一楼用户与否公允呢?

再好比:年纪为1岁的,原来承担的办事费是1元;年纪50岁的,承接的办事费应为11元;那时让年纪1的和年纪50岁的承担办事费不异,每人承接6元;你觉得对年纪1岁的公允否?留个功课:我们能够统计一下互相宝现赔付人群中:30-59周岁人群和30周岁以下的占比。统计数据能够群内讨论

2.那种分管轨制将引起的后果:

分管轨制:以0-59周岁均匀患严重疾病概率为参数、不分年纪、性他人均平摊办事费我们举个例子:第57期均匀分管数额为6.48元,不考虑分管办事费下跌的情况下,以次市场预期一年分管的数额为6.48元*24=155.52元我们再来看某风险保障营业的费率表:

看出问题来了没有?

年纪在25周岁以下的,风险保障营业一年期的保额都比互相宝年度分管数额要低,也就是说0-25周岁的,互相宝比拟一年期贸易险并没有太大优势。

而一旦那批低年纪段的人放弃互相宝转投至风险保障营业,那对互相宝冲击是致命的!没有“低概率人群”兜底,剩余人员的分管办事费一定大幅下跌!

其原因很简单:身死均匀发作概率,0-59周岁人群远低于26-59周岁人群。

所以回到第四个问题,第二个平衡前提是:低年纪段的人群不克不及选择退出!

但可能吗?若是换成你,你会怎么选呢?

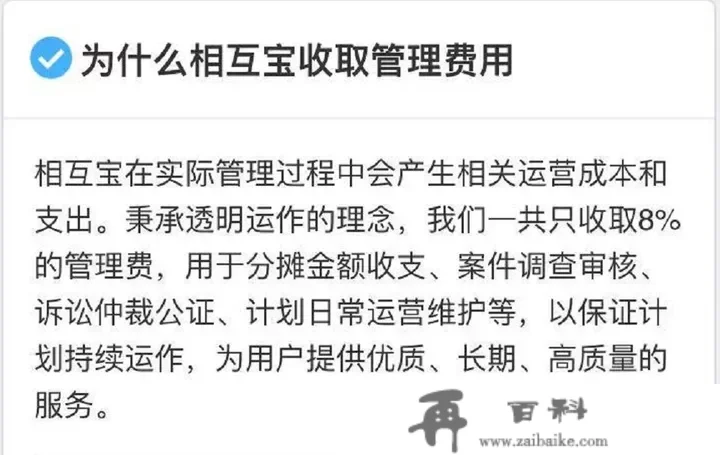

六、办理办事费

办理费=每礼拜协力金*8%

简单来说赔付金30万,互相宝收集平台就要收2.4万的办理费,那些办理办事费也需要分管至每一人。

按那时赔付总数额来计算,每一次的分管,互相宝抽取的办理费在4000多万。

说实话我与许多人那样:不关心到底收取了啥的办理办事费,而是那些办事费与否实的用到的正途。用到哪些项目上了,破费了啥,希望能通明化。

而现实上那些并未公示于我们。

估量那也是许多人不满的其原因,他们掏的钱,却不晓得钱到底去哪了。

办理办事费是互相宝利润的来源

与保险营业差别,互相宝的利润来源只要“办理办事费的收取”。

那那里就很有意思:

要想收办理费,那就得有人获得赔付,而同时互相宝本身又是赔付审核人员。所以互相宝在此中充任既当运发动,又当裁判的角色。

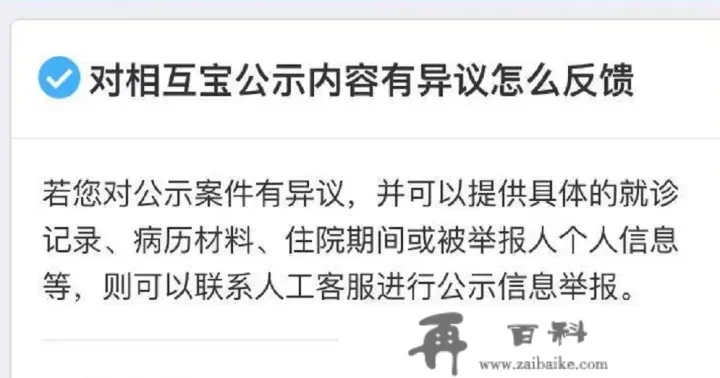

那里可能有人会问:若是有人有异议,能够举报啊。

1.看下照片就能判断与否是属于一般赔付,我做不到。

2.退一万步进,若是我认为赔付有问题,我去哪找证据来证明?连权力查询拜访他人权力都没有。

3.再退一万步讲,若是有证据证明那人是带病投(好比投保前不契合安康要求),会有人去做那种费劲不讨好的事吗?人家得身死早已很惨了,得到赔付金,你还要去要回,并且要回的钱还跟他们没多大关系。

我估量我要去做那种事,没被人打死就算好的了。

当然那里并非说公示赔付的是假的,只是就事论事。

我认为互相宝赔付审核不会太严,也不会太宽松

审核太严:客户得不到赔付金,本身也收不到办理费,那趟查询拜访属于白跑,成本增加。

审核太松:滋长不良风气,赔付数目过多招致人均分管办事费下跌,摆荡参与人员的自信心。一旦分管办事费大幅下跌,会引起大量参与者选择退出计划,严峻可能引发收集平台撤消,那也是为什么互相宝有时审核很严酷的其原因。平衡点若何找,就是互相宝收集平台的事了。

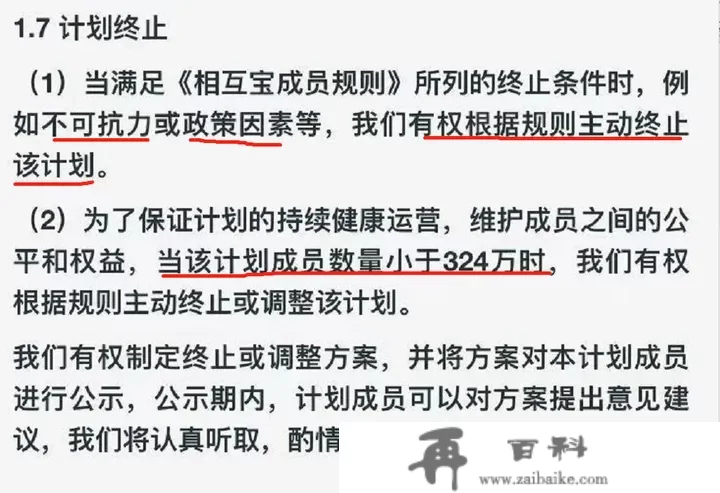

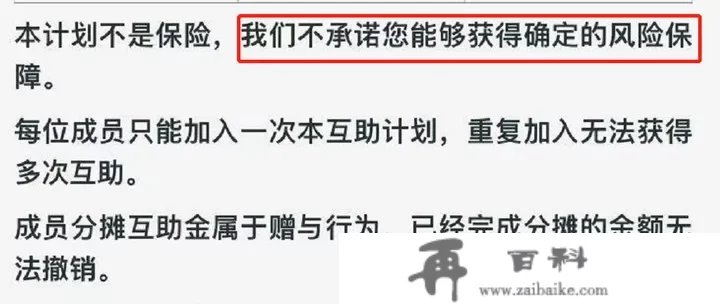

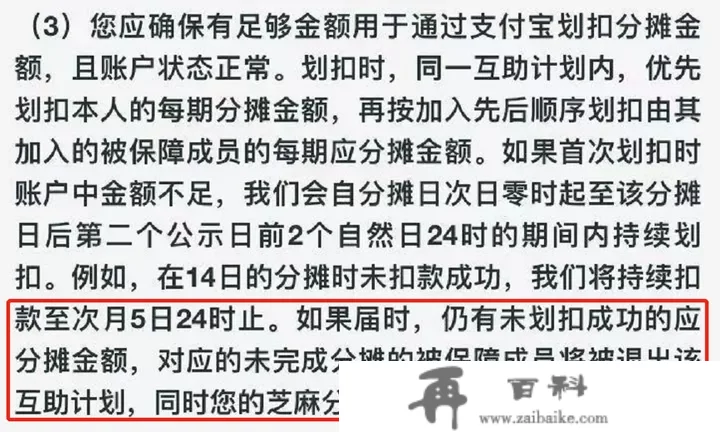

七、互相宝隐藏的不确定性1.计划末行前提

2.赔付数额的不确诊性

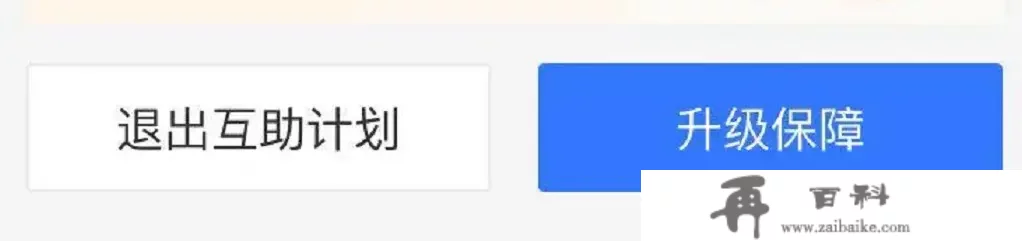

3、“选择退出计划”设定隐藏太“深”

因为要写文章,我专门去找了一下“若何选择退出互相宝计划”,那一找差点没被气吐血。来来回回、一边一遍找,找了一个小时楞是没找到。

好在后来无意之间找到了,实是服气页面设想人员!

有人跟我那样吗?

那里提醒:若是想选择退出,必然要一般选择退出,其他路子选择退出可能会影响芝麻分。

八、持有OR选择退出

八、持有OR选择退出起首我是暂时不会选择退出的,我进计划目标除了助学之外,另一个目标是做研究用的。

当然,若是此后分管办事费涨的太多,我也会考虑选择退出的。

我认为助学不该是强迫,若是量力而为;

目前关于年纪比力大的,互相宝仍是暂有优势的,建议持有。

其他情况我的建议如下:从16年协力计划兴旺开展时到那时,建议照旧稳定:

欢送讨论

声明:

本文只是对互相宝做的一篇预测文章,小我概念仅供参考2. 不要随便选择退出!究竟结果涉及他们的利益,选择退出后丧失他们的保障

3. 我是希望互相宝能走的久远的,所以给出我小我的建议:

建议1:尊重参与者的要求,把相关办事费通明化,信赖才是根底

建议2:分管年纪段应更细化,不要求每一年纪都分出来,能够以5-10年为阶段

好比0-10周岁设定个儿童身死协力;11-17周岁设定个青少年身死协力;18-25岁设定个青年身死协力之类,如许分管分更合理些

建议3:除了大病协力、不测协力之外,能够设立其他对“消费者”用途更大的协力产物。

好比医疗办事费报销协力:有些疾病或不测达不到大病水平,但破费也许多,能够设定一个公费医疗办事费额度,若是参与者在1年内公费医疗办事费超越那个额度,就能够申请报销补贴。

举例子:好比设定公费医疗办事费额度为5万;那么张三若是在那一年内,不论是啥病/不测,只要公费医疗费超越了5万,那就能够来申请报销。

如许益处是:不限疾病,不消去审核到底达没到达赔付前提。

最初:

对以上产物还有其他疑问的,能够留言

更多深度测评、产物征询、赔付协助

点下方间接存眷:

公家号简易君读保 (手机端)

公家号简易君读保(PC端)

相关文章保举:

2021年网上热门身死险测评,哪款更值得购置赔付|既往症免责已成为“好医保”等百万医疗险更大的坑付出宝|“好医保·持久医疗险”,被大V误导最严峻的一款保险营业安然e生保6年版、20年版和保外购药的20年版,与好医保比拟哪款更值得买互相宝分管数额愈来愈多,至多分管已超6元,分管数目却大幅上升,我们该继续持有仍是选择退出?从小白到保险营业专家,你若是精通那些常识