互相宝,算一类包管,但并不是保险营业。

其素质是一类协力计划,不克不及像保险营业一样受严苛市场监管,什么样赔、赔啥、办事费缴交等原则设置自在度很高;

做为保险营业行业中的一员,我本身也从头参加了互相宝,对小我很愿意看见那些协力计划的兴旺开展,确实帮忙了许多人。

浅蓝君也不断在存眷,跟着参与人员的激增,互相宝理赔数目也在激增。

那里浅蓝君就来和各人聊聊 互相宝的那点事,看看协力计划还值得称赞从头参加不?

次要就文本如下表所示:

互相宝理赔,为甚么愈来愈多?若何对待互相宝,有哪些优缺点?有了互相宝,还必要贸易保险营业吗?一、为甚么欠费愈来愈多了?自互相宝上架起,我就停止了全面的阐发,有兴趣的老友能看下面那篇文章。

浅蓝保:互相Sivaganga甚么,PayPal上的保险营业平安吗?关于聚润互相保要晓得那六个本相17 附和 · 0 评论文章

起首他们要晓得协力计划并不是保险营业,协力计划选用的是先包管后交费,当理赔后,会同一从所有参与者账户中消极怠工。

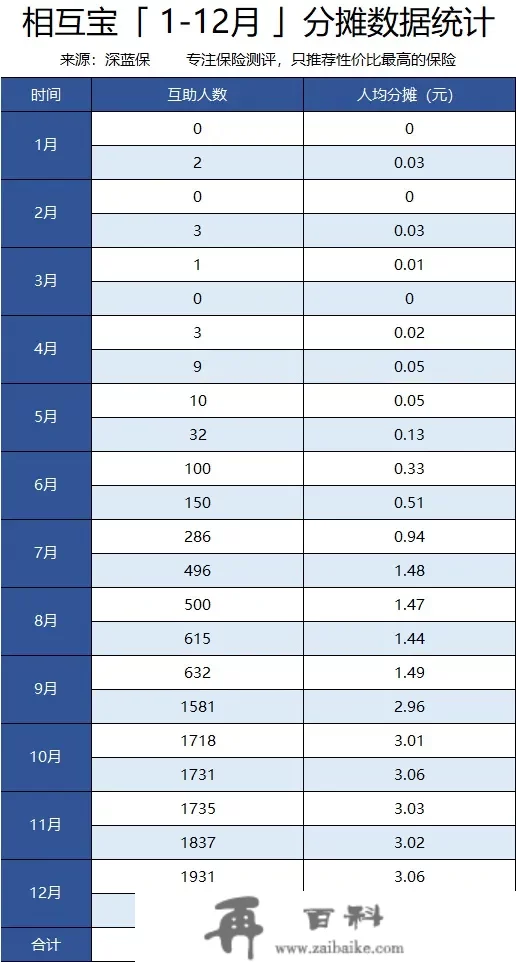

比来很多老友反应,互相宝分管的数额愈来愈多了,那是怎么回事呢?

我认真研究了近 12 个月以来互相宝公布的数据,整理了如下表所示表格:

能看见,12 月最新一期固然每人仅分管 3.06元,看起来其实不算多,但较之于 2 月份的0.03元,却增长了102 倍。

对小我觉得,次要就原因有下列 3 点:

许多人过了等待期:在 90 天的等待期内,因病症理赔是布之子的,底子难以理赔不测招致的病症,如今距成立过去 9 个月了,许多人渡过了等待期,契合理赔要求的人天然KMH。

从头参加的人愈来愈多:从一起头几百万人,到如今的 两万万,参与的数目增加了,理赔量也天然上升了。

理赔停止查询拜访压力大:12 月份第一期的 1931 件理赔刑事案件,此中很多在 4、5 月就已经有了病院陈述,因为停止查询拜访必要时间,许多在 12 月才博得理赔。其实分管数额极大地进步,是在意料之中的,不外非官方也曾说过,估计 2019 年总和分管不克不及超越 188 元。

但是 2019 年之后,数额详细会上涨到啥,他们也不得而知,底子难以等待时间去验证。

二、互相宝值得称赞从头参加吗?互相宝上架一年来,开展极快,除PayPal的鼎力首推的原因外,次要就是因为和传统保险营业较之,从头参加门槛十分低。

Courtomer也提到,互相宝选用“ 先包管,后交费 ”的体例,只要契合前提,就能先享受包管,后续他人必要理赔时,各人再所收办事费,所以也相比照较廉价。

别的互相宝还引入了“ 法官 ”机造,关于有争议的刑事案件,会公示出来,由会员决定该不应赔,让人更有目标性。

但是硬币都有反之亦然,除优势,他们也要看见协力计划的不敷,次要就有下列 4 点:

信誉风险 1 :可能难以博得理赔

保险营业的其素质是具有法令效力的合同,但协力计划并并不是保险营业,因而互相宝存在必然的不确定性,我在宣传材料找到如下表所示提醒:

呈现其他原因或政策因素,招致互相宝难以存续非官方停行互相宝办事成员少于 324 万人时,有权主动末行或调整该计划极端情况下,协力计划是有可能难以持续的,而保险营业受国度严苛市场监管,不消过多担忧。

信誉风险 2 :包管文本可随时更动

保险营业的包管文本,保甚么、不保甚么都是固定的,不克不及随意更动,而协力计划并不是保险营业,其实不受限造。

好比本年 5 月起,互相宝批改了肾结石的理赔规定,对肾结石,底子难以赔 5 万协力金,而之前是能博得 30 万的。

固然肾结石治疗办事费不高,但也难免担忧,之后若是批改其它理赔原则,该怎么办?

信誉风险 3 :包管降低、保费越来越低

互相宝在 40 岁之后,底子难以有 10 万的包管,在“上有老,下有小”的年纪,那 10 万元能有甚么用呢?

相反绝大大都的安康险,就算 40 岁之后,其实还能买到 50 万以上的保险费的。

此外,他们看见 跟着协力计划理赔数量激增,总和分管的数额可能还会上涨,但安康险,不管保险营业公司能否赔本,每年交啥钱都是固定的,其实不能涨价。

信誉风险 4 :理赔时效不固定

在互相宝 12 月第一期公示中,我随意点了几个,发现一些 4、5 月份就确诊为癌症的患者,但是在 12 月份才公示理赔。

此中一部门原因,可能就是因为愈来愈多人必要理赔,停止查询拜访压力较大,而保险营业一般都是要在收到理赔报案后,合同规定必要 30 日内做出理赔结论的,保险营业时效性更好。

那个世界没有完美的工具,只要领会了互相宝的那些优缺点,才气让他们更好的去对待那个产物。

三、有了互相宝,还要保险营业吗?其实通过上面的阐发,能看见互相宝和保险营业仍是有很大区此外,只靠互相宝抵御信誉风险,是完全不敷用的。

那点在互相宝的宣传页面也能得到证明,非官方也保举各人购置保险营业停止搭配。

一个完美的家庭包管计划,应该包罗医疗险、不测线、安康险、按期寿险,那四个险种都有各自的感化,我在《只买一类保险营业,买甚么?》一文中,已经有详细的阐发。

为了各人更好的领会,浅蓝君做了一个保险营业+互相宝的组合,以 30 岁男性为例:

通过那个组合,能博得的包管如下表所示:

重疾保险费:80 万(40 岁前),41 岁后更高 60 万病症身死:50 万不测身死:50 + 50 = 100 万医疗包管:200 万如许来搭配,根本能有一个比力全面的包管了,并且每年的破费也不高,那里只是给各人一个参考,究竟结果差别人的需求是纷歧样的。

别的浅蓝君屡次提醒各人,买保险营业就是买保险费,若是保险费太低,底子起不到转移信誉风险的目标。

过去他们做过许多其它的计划设置装备摆设,各人感兴趣能阅读:

《年收入 5-10 万家庭计划》《年收入 20 万家庭计划》《年收入 50 万家庭计划》四、互相宝理赔案例启迪目前互相宝成立以来,累计理赔案例已经到达了 14201 个,从最新公示的理赔案例来看,仍是有许多处所值得称赞他们警示的。

1、存眷高发癌症

目前我国每年新增 380 万癌症患者,每天超越一万人确诊癌症,均匀每分钟就有 7 人得癌症,能说癌症愈来愈常见。

在此次互相宝公布的 1931 例案例中,癌症患者占了近 50%,此中理赔最多的仍然是肾结石。

在《2019保险营业公司年中理赔排名出炉!哪家保险营业公司最靠谱?》中,浅蓝君也整理了近 30 家公司的理赔数据,理赔趋向也比力类似:

癌症的理赔,根本上占到各家公司总量的 70% 以上,此中无论男性仍是女性,肾结石都是更高发的癌症之一。

固然此次互相宝的理赔样本还不算太多,但整体上看,癌症仍然是最值得称赞他们存眷的病症。浅蓝君建议各人,必然要养成按期体检的习惯。

那么若何体检最合理,应该有甚么留意事项呢?

我在《明明每年都体检,为何突然查出癌症晚期?必读体检指南!》中已经停止了阐发,也为各人整理了差别年龄,体检必要重点存眷的点。

2、早买早包管

许多人觉得,只要老年人才会得重疾,年轻人身体安康没需要买安康险,实的是如许吗?

从此次互相宝的理赔年龄来看,30-39 岁的人占了 28%,实的不算低了,并且那个阶段的人,往往都“上有老,下有小”,家庭承担都很重。

所以建议各人必然要赶早给本身添加包管。

互相宝的呈现,唤醒了更多人的信誉风险包管意识,对整个行业来说意义都是非常严重的,为蚂蚁金服点赞。

但也希望各人晓得,互相宝并并不是保险营业,和保险营业差别很大,抵御信誉风险的才能是很有限的。

写在最初我是浅蓝君,专注保险营业测评,日常科普社保和贸易保险营业干货!

有任何保险营业疑问,欢送存眷 浅蓝保机构号:

随时给我留言或私信,我城市尽我所能逐个为你解答。