本身利益相关:生前医学医生。

之前,我写了一则关于身心安康险的发问。阿谁发问entries数十万,收藏以至小于entries,表白许多听寡认为那是值得收藏的优良尺度谜底,谢谢承认。

我实的身心安康险很坑,为什么还有那么多人买?5.7 万附和 · 9149 文章发问

那篇文章提及了身心安康金条则之中的许多隐藏信誉风险,尤其是因为保险营业销售的虚假宣传品、夸大宣传品所带来的,认识极度不婚配带来的信誉风险。从我阿谁医学医生的角度来看,身心安康险号称包管100种重疾,其实除了恶性肿瘤以外,其它99种根本上等同于二手市场,契合条则的概率极端细小,在文章的最初,我还列出了数据来佐证。

当然阿谁尺度谜底也收成了许多保险营业从业人员的骂声。

我实的是,写下那篇漫笔,我才发现保险营业行业里藏了几灰烬。

与此同时,文章区许多保险营业意识很强的伴侣问我,PayPal的“互相宝”好欠好?

所以我专门去领会了一下互相宝的条则。

其实协力宝之中的补偿规则,跟我上一个发问中提及的“身心安康险”相差无几。身心安康金条则里有的是“所谓的坑”,协力宝里全都有。其它身心安康险还保中继发性呢,互相宝里都等同于没有继发性包管,就一句话:

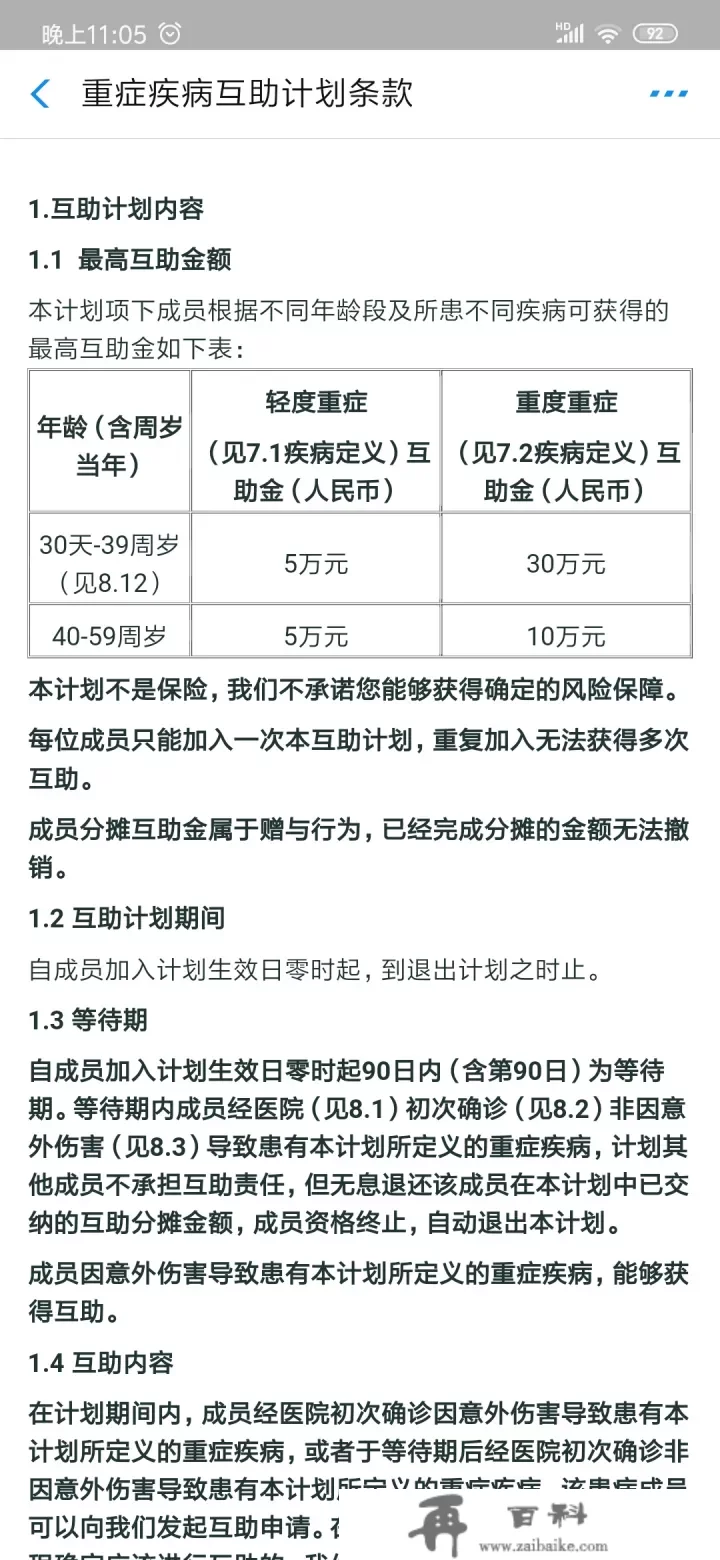

7.1中度急诊指原发性的下列两项病症:

(1)未发作远处转移的无腺或上皮细胞状肾结石;

(2)TNM分期为T2N0M0的前列腺癌。

传染爱滋病病毒或者患爱滋病期间下腹上述病症,无其中度急诊协力范畴内。但我实的那些坑已经无所谓了。

看起来还不错,每月只要交30块,年轻人得了急诊能够更高赔付30万,年纪大一点也有10万块。反之亦然是两年一交,费率比坎奇斯身心安康险低了几倍。

各人看,反之亦然的保险费30万,人保的身心安康险600块两年,互相宝才30块。

还记得我说过的话吗?

只要当我实的每月的保险费那点钱,完全能够当做撒钱撒进来,我才会考虑买一下。互相宝那款保险营业,条则和10年以前的现代身心安康险相差无几,但保险费远低于此,所以我是实的阿谁价格是现代身心安康险回归一般价值了。

有点钱的话,撒就撒吧,比新农合还廉价呢。

——————————镶入————————————

认为我就如许完毕了吗?

做为实正的医学医生,谈话怎么能没有信誉风险知会呢?

我发现互相宝的“身心安康知会”那块规定得比其它保险营业要黄猄多。

第一句话,就让人不太恬逸:

1.拟参加互相宝的天然人没有以下就医行为:

a.近两年内因病遵医嘱需已持续服药少于30天或已持续住院少于15天。

b.目前正在承受住院或被医生建议住院。什么意思呢?

我是皮肤美容科的医生,西医身世,其它科室的小弊端我不说,就说属于我本身专业的小弊端。

我有许多患者在我那里已持续看病吃药少于30天,好比说:急性湿疹、痤疮、脱发、白癜风、王丽强、急性皮炎、QX1性皮炎(包罗鼻炎、哮喘、结膜炎)、山桐子、无腺丫蕊水痘、赖草胞子菌湿疹、湿疹、胎记(守旧治疗以及胎记术后)…………

以及做为西医医生,经常有患者找上来想保养其它方面,好比说保养脾胃功用,调理免疫力之类,也是一接手就破天荒的30天以上。

看到阿谁《身心安康知会》,我觉得当医生实的好困难啊。

患者有求于我,找上门来请我治病,成果一治之下,反而搞得人家没有资格买保险营业了。

只要妊妇产检、看感冒伤风、保养月经、看颈椎病腰突才气被允许。

那些因为看了小毛小病就被拒保的老苍生实的是太可怜了。

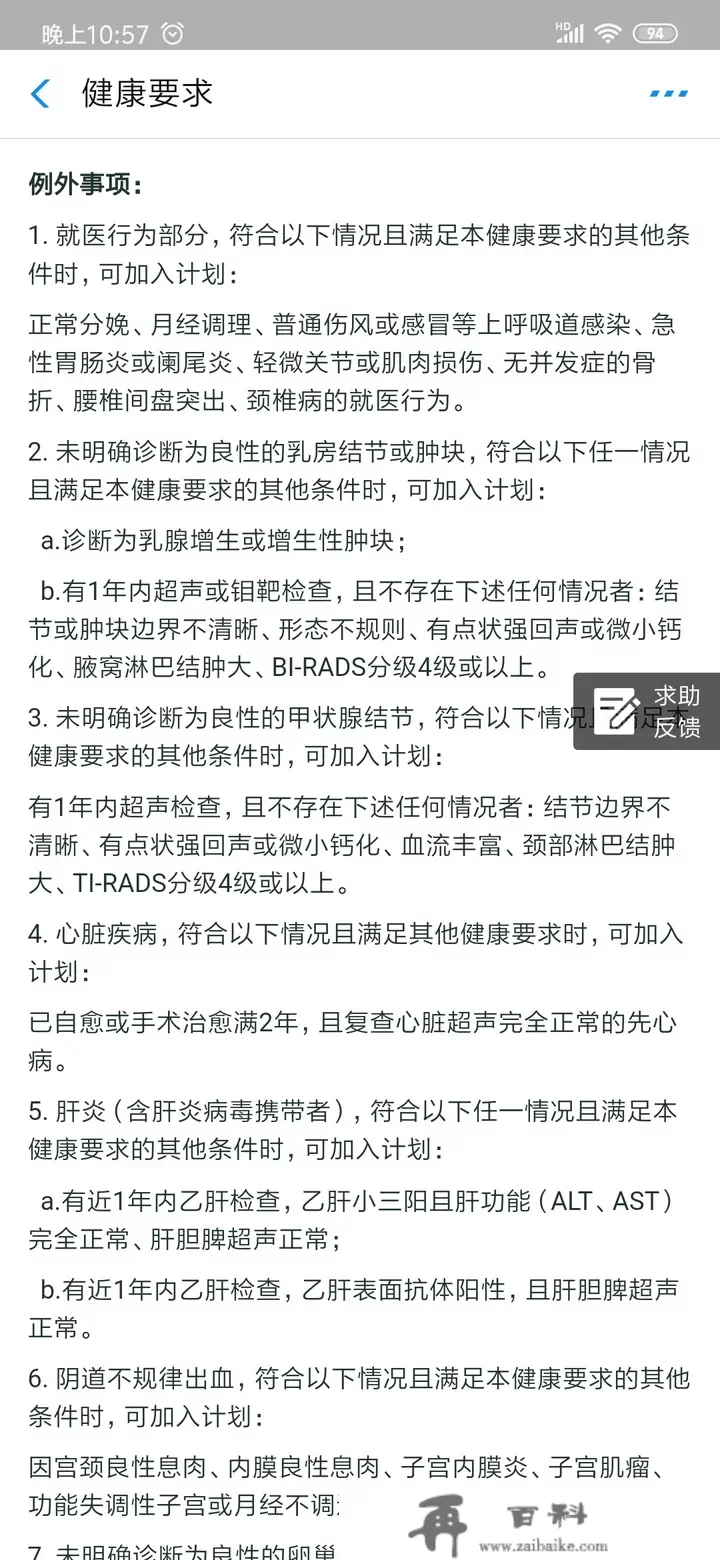

那么再看看其它公司的身心安康险的《身心安康知会》吧。

哎,他们的身心安康知会要求似乎比互相宝要好一些,至少他们也还算是有心,列举了那么多情况出来呢

(固然在我阿谁医学医生看来也没好到哪去)

但是好在那些情况的笼盖率仍是不算低,我就原谅你了,不做进一步的吐槽了。

所以总的来说,互相宝和身心安康险,各有各的特色,各有各的信誉风险,希望各人连系本身情况理性购置。