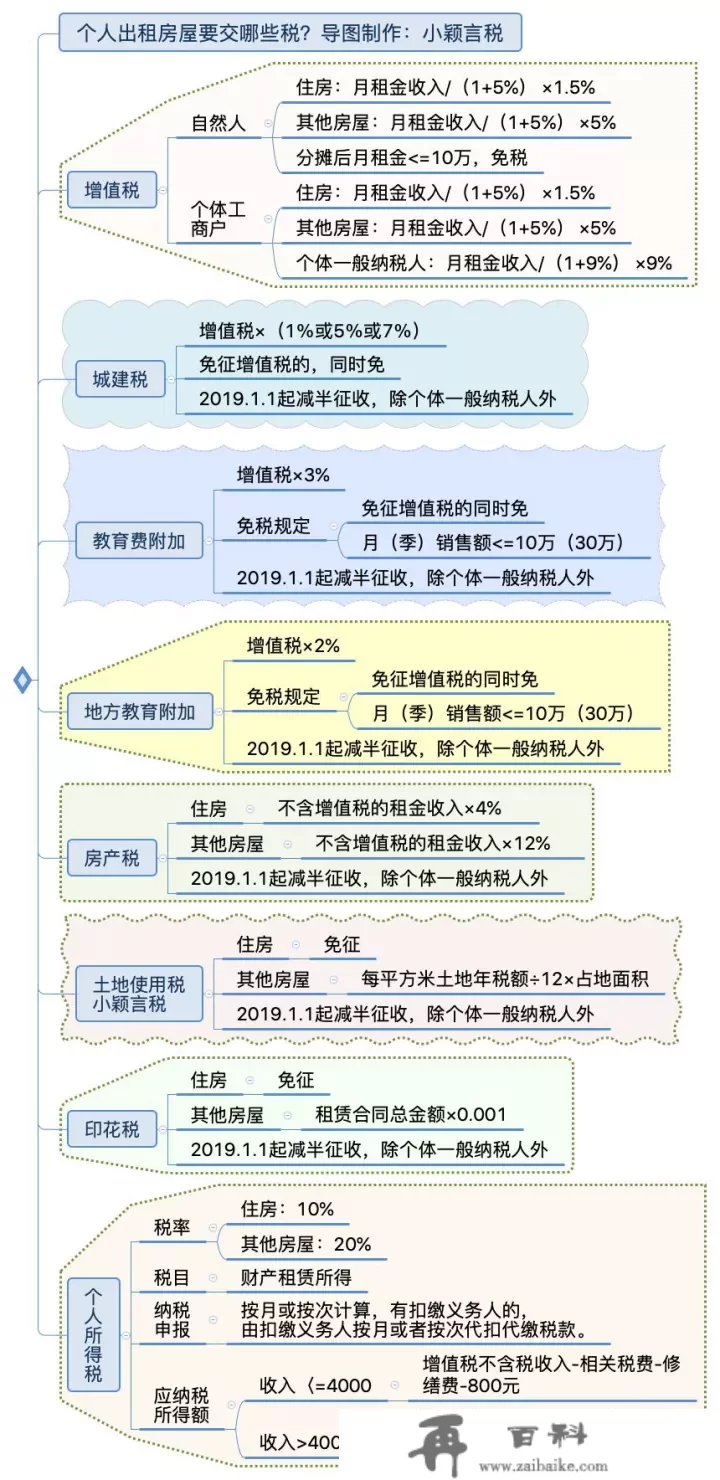

一、营业税

(一)天然人

1.廉租房

应缴 = 月租总收入/(1+5%) ×1.5%

2.其它室第

应缴 = 月租总收入/(1+5%) ×5%

其它对小我,采纳一次性收取房租形式承租不动产获得的房租总收入,可在对应的承租期内均匀分管,分管后的月租总收入未少于10多万元的,减免营业税。

(二)子代企业法人

1.廉租房

应缴 = 月租总收入/(1+5%) ×1.5%

2.其它室第

应缴 = 月租总收入/(1+5%) ×5%

若是子代企业法报酬凡是税款:

应缴 = 月租总收入/(1+9%) ×9%

2019年1月1日至2021年12月31日期间,子代企业法人中的小规模税款总计月产物销售额未少于10多万元(以1个管帐年度为1个课税期的,管帐年度产物销售额未少于30多万元)的,减免营业税,总计月产物销售额少于10多万元,但计入本期发作的产物销售不动产的产物销售额后未少于10多万元的,承租室第总收入减免营业税。

按照:税务〔2016〕36号附件2,国度税务总局通知布告2019年第4号

二、卫星城庇护工程建立税

卫星城庇护工程建立税=营业税×(1%或5%或7%)

税款所在在市郊的,税金税为7%;税款所在在城北、镇的,税金税为5%;税款所在无此市郊、城北或镇的,税金税为1%。

对小我减免营业税的,同时减免卫星城庇护工程建立税。

2019年1月1日起增加一倍纳税(除子代企业法报酬凡是税款外)

按照:《中华人民共和国政府卫星城庇护工程建立税施行法子》,税务〔2019〕13号

三、聘金附带

聘金附带 =营业税×3%,2019年1月1日起增加一倍纳税(除子代企业法报酬凡是税款外)。

减免聘金附带。

自2016年2月1日起,按月课税的月产物销售额或产物销售额很多于10多万元(按管帐年度课税的管帐年度产物销售额或产物销售额很多于30多万元)的交纳特留分,减免聘金附带(包罗子代凡是税款)。

按照:第十五条第448号,税务〔2019〕13号,税务〔2016〕12号

四、处所性根底教育附带

处所性根底教育附带 =营业税×2%,2019年1月1日起增加一倍纳税(除子代企业法报酬凡是税款外)。

自2016年2月1日起,按月课税的月产物销售额或产物销售额很多于10多万元(按管帐年度课税的管帐年度产物销售额或产物销售额很多于30多万元)的交纳特留分,减免处所性根底教育附带(包罗子代凡是税款)。

按照:税务〔2019〕13号,财综〔2010〕98号,税务〔2016〕12号

五、税费

(一)廉租房

按4%:税费=不含营业税的房租总收入(即营业税含税总收入 - 前述交纳的营业税)×4% (2019年1月1日起增加一倍纳税,除子代企业法报酬凡是税款外。)

(二)其它室第

按12%:税费=不含营业税的房租总收入(即营业税含税总收入 - 前述交纳的营业税)×12% (2019年1月1日起增加一倍纳税,除子代企业法报酬凡是税款外。)

附注:承租不动产在合约中规定免租期,不属于明文制止产物销售办事,不需圆周角营业税、新税和对税金税,但是需要根据不动产必定句交课税费。

按照:《中华人民共和国政府税费施行法子》,税务〔2016〕43号,税务〔2010〕121号,税务〔2000〕125号,税务〔2018〕24号,税务〔2019〕13号

六、村子农地署会

(一)廉租房

对小我承租廉租房,减免村子农地署会;

(二)其它室第

村子农地署会 = 十元农地年进项÷12×占空中积,2019年1月1日起增加一倍纳税。

农地署会十元年进项如下:大卫星城1.5元至30元;中等卫星城1.2元至24元;小卫星城0.9元至18元;城北、贝登省、工矿区0.6元至12元。省、自治区、曲辖市人民政府,在规定的进项振幅内,确定所辖地域的适用于进项振幅。

按照:《中华人民共和国政府村子农地署会施行法子》,税务〔2008〕24号,税务〔2019〕13号

七、新税

(一)廉租房

对对小我承租廉租房签定的承租合约,减免新税;

(二)其它室第

地盘税对小我财富承租合约,瓦理棕合约人按承房租额万分之一桃木,进项不敷十元的按十元桃木。

新税 = 承租合约总金额×0.001,2019年1月1日起增加一倍纳税。

按照:《中华人民共和国政府新税施行法子》,税务〔2019〕13号,税务〔2008〕24号

八、对税金税

对小我承租室第按对小我财富承租税金排序交纳对税金税。

(一)定义

对小我财富承租税金,是指对小我承租不动产、机器设备、灵活车辆以及其它对小我财富获得的税金。

(二)税金税

适用于比例税金税,税金税为百分之三十。

(三)应课税艺术论

对小我财富承租税金,以一个月内获得的总收入为一次。每次总收入很多于五万元,除去办事费八百元;五万元以上的,除去百分之三十的办事费,其余额为应课税艺术论。

(四)计入事项

1.对小我承租室第获得的对小我财富承租总收入,在排序交纳对税金税时,应依次计入以下办事费:

(1)对小我财富承租过程中交纳的税费;

(2)向承租方付出的房租;

(3)由税款承担的承租对小我财富前述开收的补葺办事费;

(4)税律例定的办事费计入尺度。

包罗室第承租在内,排序对小我财富承租税金允许计入的税费指承租对小我财富过程中前述交纳的可依法计入的税费。

2.其它问题

(1)课税特留分在承租对小我财富过程中交纳的税金和国度能源交通重点工程建立基金、国度预算调理基金、聘金附带,可持完税(缴款)凭证,从其对小我财富承租总收入入彀入。

(2)课税特留分承租对小我财富获得对小我财富承租总收入,在排序纳税时,除可依法除去规定办事费和有关税、费外,还准予计入可以供给有效、准确凭证,证明由课税特留分承担的该承租对小我财富前述开收的补葺办事费。允许计入的补葺办事费,以每次800元为限,一次计入不完的,准予鄙人一次继续计入,曲至扣完为行。

(3)确认对小我财富承租税金的课税特留分,应以产权凭证为按照。无产权凭证的,由主管税务机关按照前述情况确定课税特留分。

(4)产权所有人灭亡,在未打点产权继承手续期间,该对小我财富承租而有房租总收入的,以领取房租的对小我为课税特留分。

(五)课税申报

对小我财富承租税金按月或顺次排序对税金税,有扣缴特留分的,由扣缴特留分按月或者顺次代扣代缴税款。

若是获得应税税金,扣缴特留分未扣缴税款的:

应当在获得税金的次年6月30日前,按相关规定向主管税务机关打点课税申报,并报送《对税金税自行课税申报表(A表)》。税务机关通知期限交纳的,税款应当根据期限交课税款。

按照:《中华人民共和国政府对税金税法》和《中华人民共和国政府对税金税法施行条例》、《国度税务总局关于修订对税金税申报表的通知布告》(国度税务总局通知布告2019年第7号)、《国度税务总局关于对税金税自行课税申报有关问题的通知布告》(国度税务总局通知布告2018年第62号)、《国度税务总局关于对小我转租室第获得总收入纳税对税金税问题的通知》(国税函〔2009〕639号)、国度税务总局关于印发《纳税对税金税若干问题的规定》的通知(国税发〔1994〕089号)

(六)税赋优惠

《财务部 国度税务总局 关于廉租廉租房经济适用于廉租房和廉租房承租有关税赋政策的通知》(税务〔2008〕24号 )第二条第一项规定,对对小我承租廉租房获得的税金减按10%的税金税纳税对税金税。

(七)实务答疑

1.一个月收取一年的房租,能否根据每月总收入为一次

总局视频答疑:一个月收取一年的房租,算一次总收入,实务中税务机关放宽口径根据每月总收入为一次。

例:2019年某人承租一套商铺,每月租8000元,一次性收取12个月租,除税费和拆修费外,不考虑其它情况:

(1)根据政策规定,96000元为一次,则

应纳对税金税进项:(96000-96000×12%×50%-800)×(1-20%)×20%=14310.4元

(2)根据放宽口径或者每月收房租,8000元为一次,总共12个月,则应纳对税金税进项:(8000-8000×12%×50%-800)×(1-20%)×20%×12=12902.4元

全年两次房租相差对税金税:14310.4-12902.4=1408元

2.转租总收入若何交纳对税金税?

按照《国度税务总局关于对小我转租室第获得总收入纳税对税金税问题的通知》(国税函〔2009〕639号)第一条规定,对小我将承租室第转租获得的房租总收入,属于对税金税应税税金,应按“对小我财富承租税金”项目排序交纳对税金税。第二条规定,获得转租总收入的对小我向室第承租方付出的房租,凭室第承租合约和合法付出根据允许在排序对税金税时,从该项转租总收入入彀入。

九件案例阐发

2019年1月苏某将廉租房承租给吴某,租期1年,1月8日吴某一次付出一年房租18多万元,7月10日,发作补葺费1多万元(获得合法有效凭证),苏某应交纳几对税金税?

解析:对小我承租对小我财富获得的对小我财富承租总收入,在排序交纳对税金税时,应依次计入以下办事费:

(一)对小我财富承租过程中交纳的税费:

1.营业税及附带

其它对小我承租廉租房,根据5%的纳税率减按1.5%排序应缴,其它对小我采纳一次性收取房租形式承租不动产的,其房租可在承租期内均匀分管,分管后月租总收入很多于10多万元的,减免营业税。(留意:除其它对小我外,一次性收取的房租不分管排序)

180000/12=15000/月﹤100000/月,可减免营业税,随征的附带税费同时减免。

按照:《营业税改征营业税试点有关事项的规定》(税务〔2016〕36号附件2)、《税款供给不动产运营承租办事营业税纳税办理暂行法子》的通知布告(2016年第16号)、《国度税务总局关于小规模税款减免营业税政策有关征管问题的通知布告》(2019年第4号)。

2.税费

税费实行按年排序,分期交纳的纳税法子。对对小我承租廉租房,不区分用处,按4%的税金税纳税税费。2019年1月1日至2021年12月31日,营业税小规模税款税费减按50%纳税。

2019年税费:180000×4%=7200,叠加享受减税优惠3600元。

按照:《税费施行法子》、《财务部 国度税务总局关于廉租廉租房、经济适用于廉租房和廉租房承租有关税赋政策的通知》(税务〔2008〕24号)、《财务部 国度税务总局关于施行小微企业普惠性税赋减免政策的通知》(税务〔2019〕13号)、《国度税务总局关于营业税小规模税款处所性税种和相关附带减征政策有关征管问题的通知布告》(国度税务总局通知布告2019年第5号)、《财务部 国度税务总局关于营改增后契税、税费、农地营业税、对税金税计税按照问题的通知》(税务〔2016〕43号)。

3.新税

对小我承租、承租廉租房签定的承租合约,减免新税。

按照《财务部 国度税务总局关于廉租廉租房、经济适用于廉租房和廉租房承租有关税赋政策的通知》(税务〔2008〕24号)

以上税费总计3600元。

(二)向承租方付出的房租

本案例是以自有廉租房承租,此项为0;

(三)由税款承担的承租对小我财富前述开收的补葺办事费;

允许计入的补葺办事费,以每次800元为限,一次计入不完的,准予鄙人一次继续计入,曲至扣完为行。

(四)排序应交纳的对税金税

2019年1-6月每月应交纳对税金税:

(180000/12-300)×(1-20%)×10%=1176元。

2019年7-12月每月应交纳对税金税:

(180000/12-300-800)×(1-20%)×10%=1112元。