一、房贸易地财产开展金融行业概要

1.1 房贸易地财产开展金融行业根本如是说

房贸易地财产开展是不动产和贸易地产的总称,次要包罗农地和农地上永久建筑物物及其所衍生的权力,大致分红造造用、写字楼用、营业用、行政用和其他专业用房贸易地财产开展五类。房贸易地财产开展金融行业是停止房贸易地财产开展股权投资、合做开发、运营、办理工做、办事的金融行业,归属于第三财产开展。责任编纂将简单如是说房贸易地财产开展金融行业的整体情况,并次要就将房贸易地财产开展金融行业的关键行业龙头金融行业——写字楼、贸易贸易地产、财产开展贸易地产,以及依附于房贸易地财产开展的物业办理工做办理工做、不动产中介机构等子金融行业加以比照。建筑物、建筑质料、家居等金融行业同房贸易地财产开展也有极为亲近的联系关系度,但金融行业内部行业龙头过多未便于较为,我们将放在以后的文章中零丁讨论。

(1)房贸易地财产开展供给链

起首来看房贸易地财产开展供给链,房贸易地财产开展金融行业上游为农地供给,以及建筑物和建筑物有关的建筑质料、机械、原质料;上游为家用电器、家具、家居等金融行业。

图1:房贸易地财产开展上上游供给链

数据材料做者:东方证券阐发陈述

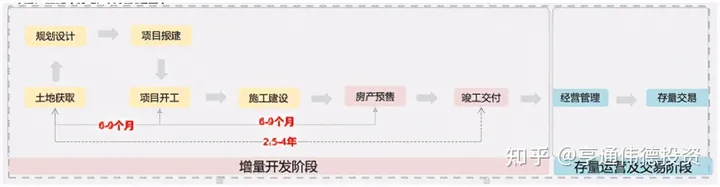

(2)房贸易地财产开展合做开发营运营业流程

从合做开发营运营业流程上看,在合做测试阶段分红农地以获取、总体规划设想、建筑物施工、不动产预售、完工交付几个次要就环节,合做测试阶段较长,凡是在2.5~4年之间。

图2:房贸易地财产开展合做开发营运营业流程

数据材料做者:东方证券阐发陈述

(3)关键性参与者

整个房贸易地财产开展合做开发的营业流程,现实分红浩瀚不异的消费市场,也存在诸多参与者,而房贸易地财产开展消费市场的平衡就是在各参与者之间博弈间逐渐构成的。为了更好理解房贸易地财产开展消费市场的股权投资时机,下面我们重点如是说此中的关键性参与者,次要包罗贸易地产商、中央政府、农地拥有者、贸易银行、顾客等。

贸易地产商:贸易地产商是房贸易地财产开展营业的主体,次要就负责整合资本实现房贸易地财产开展合做开发工程建立并从中获利,是房贸易地财产开展合做开发全数工做的间接决策人、受益人和责任人,也是责任编纂的研究对象。不异贸易地产商的一项不异之处在于其合做开发的物业办理工做适用于转卖仍是持久股权投资,此中定居物业办理工做凡是用于转卖。根据不异的天分,房贸易地财产开展贸易地产商分红二级、二级、三级等不异品级。

中央政府:中央政府是房贸易地财产开展金融行业的次要就规则制定者和消费市场监管者,并供给更多有关的办事。我国房贸易地财产开展主管本能机能部分是工程建立部,其本能机能次要包罗拟定城市开展总体规划、制定金融行业开展战略、制定金融行业尺度、标准金融行业消费市场、施行金融行业办理工做等;房贸易地财产开展消费市场监管责任次要就由各级工程建立办理工做委员会、疆土资本办理工做本能机能部分、房贸易地财产开展办理工做本能机能部分和总体规划本能机能部分担任。贸易地产商为贸易地产商为了项目地顺利停止必需同中央政府打交道,获得房贸易地财产开展“精拆修”,即:公司营业执照、国有农地所有权证、工程建立项目总体规划答应、工程建立工程施工答应、房屋经适房等。出于平衡各类政策目的地目地,在房贸易地财产开展消费市场监管上往往适时采纳有保有压的态势,既不会过度放松,也不会过火打压。

农地拥有者:农地是房贸易地财产开展最关键的造造资本,农地的以获取涉及到征地、拆迁、安设、抵偿等一系列步调,寻求更高的农地卖地价格是农地拥有者关键目的寡所周知。在我国,处所性中央政府垄断了国有农地所有权卖地二级消费市场,当前的农地利用者也对有关农地的交易有着至关关键的负面影响。农地卖地金是处所性中央政府的关键财务收入做者寡所周知,而农地卖地也关乎城市、财产开展总体规划等,那同处所性中央政府的消费市场监管本能机能一路,逐渐构成了较为复杂的关系。从农地卖地形式上看,运营用地农地所有权必需透过招标、拍卖、挂牌的形式卖地。

贸易银行:贸易银行以资金供给更多方的身份参与房贸易地财产开展合做开发,次要就的是银行等银行贷款机构。为房贸易地财产开展合做开发营业供给更多银行贷款的形式凡是分红三种:一种是透过抵押、量押等形式间接银行贷款给合做开发企业,即合做开发银行贷款;另一种是透过贸易银行贷款的形式间接银行贷款给购房者,也即平常所说的按揭银行贷款。贸易银行有撑持房贸易地财产开展快速增长、扩大银行贷款规模的潜在激动,但也有实时监控金融行业风险的本能机能。

买主:其目地是房贸易地财产开展物业办理工做的最末消费者,其目地是利用。从最末目地动身,买主也能够分红自用型持有者和股权投资型持有者三种,前者次要就倚重买回才能约束与不动产定居体验的婚配,分红买房人和改善性需求;然后者次要就倚重买回不动产后所获得的增值收益大小。

除了上述参与者外,还有股权合做方、设想施工单元、中介机构征询机构等参与者,但其实不归属于次要就参与者,在那里就不详细切磋。

1.2 房贸易地财产开展金融行业的特点

(1)宏不雅经济收柱,长供给链。房贸易地财产开展除了本身对GDP拉动显著,还会助推上游建筑质料、钢铁、机械、冶金等造造金融行业的需求,同时对上游家用电器、汽车、家居、轻工等多个金融行业逐渐构成支持。房地供给链上助推的有关股权投资占全社会固定资产股权投资的50%摆布,对中国经济负面影响庞大,房贸易地财产开展呈现风险则会摆荡经济根底。

(2)持续性。不管从持久仍是短期来看,房贸易地财产开展金融行业均表示出较强的持续性。房贸易地财产开展长周期性也能够看做建筑物周期性,被称为阿尔瓦雷兹周期性,凡是为20年摆布的周期性跨度。短周期性遭到金融情况、消费市场监管政策、股权投资合做测试阶段等因素负面影响,呈现3~5年的颠簸规律。至于房贸易地财产开展金融行业的持续性特点、关键性因素若何掌握,后面将会进一步讨论。

(3)社会效应凸起。住房是每小我都难以回避的必须品,同时也是家庭收入的更大部门,陪伴而来的一系列社会效应不成轻忽。从正面来说,房贸易地财产开展金融行业的开展改善了广阔群寡的定居前提、促进了城市开展、情况改善;但房价问题、尤其是一二个城市高房价成为难以处理的痼疾,不只毁坏家庭关系、障碍消费晋级和人才吸纳,还可能因分配不公引发社会动乱。进而形成房贸易地财产开展调控政策上的考量多元化,招致阐发判断上的复杂性。

(4)资金密集型金融行业。房贸易地财产开展项目合做开发需要购买农地、付出设想、建筑物安拆等费用,对资金需求量极大,对自有资金或融资渠道的要求较高。货币和信贷情况的改动对金融行业的景气具有间接的促进或障碍效果,需要亲近跟踪。

(5)较强的地区性。房贸易地财产开展营业的开展,同地域经济开展程度、生齿活动等因素高度有关,凡是经济兴旺、生齿密集的大城市,房贸易地财产开展金融行业凡是会履历兴旺的开展。研究过程中凡是将一座城市、二座城市、三条座城市的房契停止分类切磋。

1.3 房贸易地财产开展金融行业的开展趋向

(1)持续性颠簸或将削弱

要股权投资房贸易地财产开展金融行业,对房贸易地财产开展持续性颠簸规律的掌握是最关键的一环。跟踪房贸易地财产开展周期性变更的目标较多,如农地成交和供应数据,施工、新开工、完工面积,新房、二手房价格指数,上市公司预收款、库存目标等。那些目标只是印证周期性判断,而预判将来房贸易地财产开展周期性走向,则需要从周期性自己的鞭策逻辑角度来察看。

第一,房贸易地财产开展从长周期性看是消费品,次要就看生齿。分隔来讨论,次要就次要包罗生齿的构造变革以及生齿的活动两方面。从生齿的构造变革来看,生命周期性中20-40岁处于家庭组建期,写字楼为买回重点,那一段时间房贸易地财产开展资产表示较好。而到2020年摆布上世纪80年代婴儿潮期间出生的人在以上年龄段的根本到达峰值,那么买房自住的需求也根本到达高峰。从生齿活动、城镇化角度看,过去生齿向一二座城市聚集催生了房价持续上涨,但目前落户限造等因素按捺了生齿向大城市集中;2019年我国城镇化率超越60%,间隔兴旺国度80%的均匀程度仍有必然差距,但按照有关国度经历,城镇化率在到达60%后将会逐步放缓。

第二,房贸易地财产开展从短周期性看是股权投资品,次要就看政策。在保经济、保民生两个次要就目的的权衡之下房贸易地财产开展调控政策标的目的的变革,是促进短周期性颠簸的最次要就原因。详细来看,政策放松、货币宽松下刺激销售回暖、价格上行,促进房企加速拿地、加快开工,投契需求也进一步滋长房价上涨;而过快的房价上涨预期一定倒逼调控晋级,而销售和信贷的限造招致房企资金严重、销售下降,也会降低房价上涨预期,助推房贸易地财产开展短周期性向下颠簸。近年来出于去杠杆、防风险等政策目的,房贸易地财产开展调控始末连结定力,即使经济下行压力加剧,办理工做层对房贸易地财产开展的调控立场未见丝毫放松,投契需求很难成为主力。

基于以上两个方面,贸易地产周期性颠簸大要率将削弱,很难再现过去迅猛增长态势。

图3:房贸易地财产开展短周期性

数据材料做者:东方证券阐发陈述

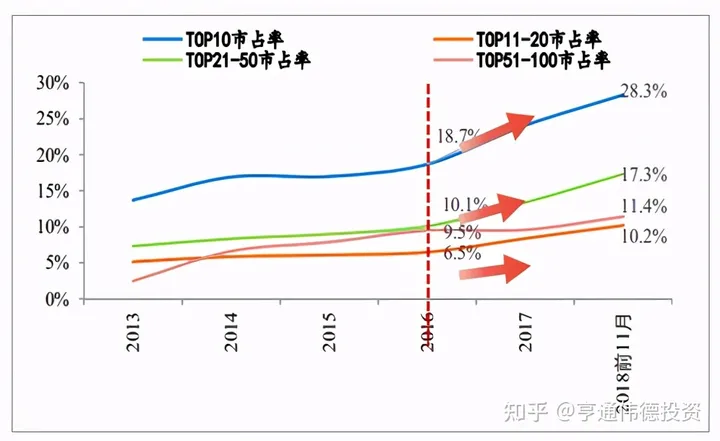

(2)金融行业继续向龙头集中

公开信息显示,15~18年间前10强房企市占率从16.9%大幅提拔至28.3%,11~20房企市占率从5.9%提拔至10.2%,21~50房企从8.4%提拔至17.3%。房贸易地财产开展金融行业集中度从2016年起头加速提拔,将来向龙头集中的趋向稳定。

当景气宇下行、政策持续收紧时,往往是集中度加速提拔的阶段。从将来若干年房贸易地财产开展金融行业调控政策来看,限购、限贷等政策难现大幅放松,出格是“三道红线”长效机造等政策对房企在资金上的压力不减。房贸易地财产开展金融行业进入从规模扩张向品量晋级的新时代,在那方面龙头房企同样具备不成替代的优势。

图4:金融行业集中度从16年起加速提拔

数据材料做者:公开数据材料

(3)营业向上上游延伸

在金融行业整体性时机难现趋向性的大行情布景下,支流房企纷繁采纳营业向上上游延伸的战略加强综合实力。次要就合做形式次要包罗:一是同供给链上上游成立更为亲近的合做关系,以实现优势互补;二是成立合资公司,合做开发新品牌,共享供给链收益;三是成立或分拆子公司,实现家居、建筑质料、物业办理工做等营业独立做大做强。

以碧桂园为例:自 2015 年来,碧桂园即积极合做上上游联动亲近企业,纷繁与家居、建筑物、物业办理工做办事等品牌谋求多种形式的合做。与雅郡公司(互联网家居)、智能卫浴(卫浴)等范畴逐渐构成强亲近合做关系;实现物业办理工做办理工功课务碧桂园办事(06098)分拆上市;本年以来碧桂园创投参与帝欧家居、蒙娜丽莎、惠达卫浴等三家上市公司定增;联手保利本钱设立供给链赋能基金等。

欢送存眷微信公家号:利市伟德股权投资

贸易转载请联络做者获得受权,非贸易转载请说明出处。